مسیر اقتصاد/ ماراتن بودجه ریزی شرکت های دولتی هرساله از ابتدای تابستان و با درنظر گرفتن اصلاحات ساختاری احتمالی، دستورالعمل های ضمیمه بخشنامه بودجه، الگوی تخصیص منابع و تاثیر بودجه بر متغیرهای اقتصاد کلان آغاز میشود. این فرآیند معمولا تا ابتدای پاییز به طول می انجامد تا در نهایت بخشنامه بودجه سالیانه در مهرماه توسط رئیس جمهور ابلاغ گردد. تدوین بودجه شرکت های دولتی بعد از ابلاغ بخشنامه شکل رسمیتری به خود میگیرد.

بخش های تشکیل دهنده بودجه شرکت های دولتی در پیوست سوم

بودجه شركت های دولتی در پيوست شماره ۳ لایحه بودجه با عنوان «خلاصه كل منابع و مصارف بودجه شركتهای دولتی، بانكها و مؤسسات انتفاعی وابسته به دولت»، جدول شماره ۱۱ و سه جدول «خلاصه كل منابع و مصارف بودجه شركتهای دولتی»، «خلاصه كل منابع و مصارف بودجه بانكها» و «خلاصه كل منابع و مصارف بودجه مؤسسات انتفاعی وابسته به دولت» ارائه میشود.

البته در لایحه بودجه ۱۴۰۰ بودجه شرکت ها و بانکها و موسسات انتفاعی وابسته به دولت «برحسب برنامه، فعالیت و بهای تمام شده» نیز گنجانده شده است. این اقدام میتواند گامی حداقلی در جهت شفافیت بودجه بنگاه های دولتی باشد.

در جدول ۵ لايحه بودجه نيز ارقام مربوط به ماليات و سود سهام شركتهای دولتي و برخي موارد ديگر نظير دريافت وامهاي دولت از شركتها درج شده است. پيوست ۳ لايحه بودجه با عنوان بودجه شركتهای دولتی، بانكها و مؤسسات انتفاعی وابسته به دولت، اطلاعاتي را در قالب ۲۷ ستون در دو سرفصل حسابهاي جاری و حسابهاي سرمايهای ارائه ميدهد. سرفصل حسابهاي جاری در اصل صورت سود و زيان است كه ستون تخصيص سود به آن اضافه شده است. سرفصل حسابهای سرمايهای نيز در اصل نقدينگی شركت و تغييرات ترازنامه يكساله را كه متأثر از اقدامات يكساله شركت است نشان میدهد.[۱]

فرآیند بودجه ریزی شرکت های دولتی

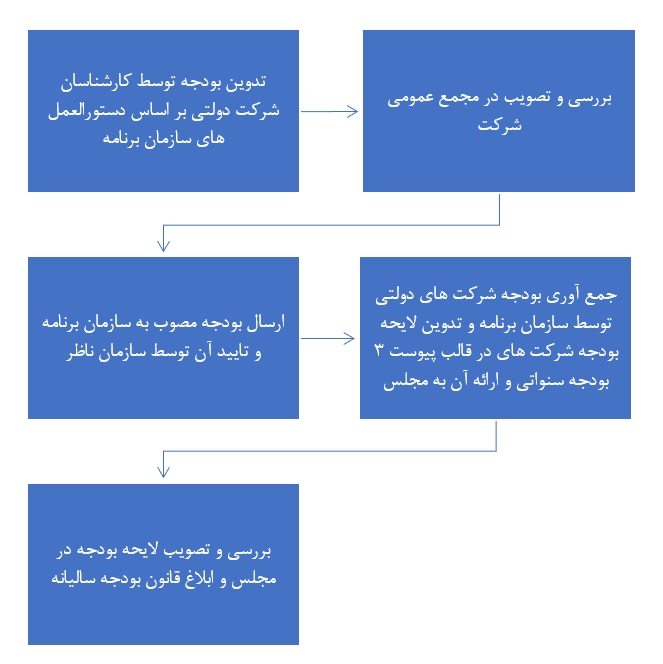

شرکت هاي دولتی مکلفند برنامه سرمایه گذاري سال بعد خود را هماهنگ با سایر برنامههای دولت، به سازمان برنامهریزی دولت ارسال کنند. در ادامه بودجه شرکت براساس دستورالعمل تهیه و تنظیم میشود و برای تصویب به مجمع عمومی ارسال میگرددد. بودجه پیشنهادی به مجمع عمومی باید در قالب فرمهای ارسالی از جانب دولت و مطابق استانداردهای تعیین شده توسط سازمان برنامه تنظیم شود.

پس از اینکه بودجه پیشنهادی در مجمع عمومی تحت نظارت وزارت اقتصاد مورد بررسی و تصویب قرار گرفت، به منظور لحاظ کردن در بودجه کل کشور به سازمان برنامه ارسال می شود تا اصل جامعیت بودجه که از ابتدای برنامه پنج ساله دوم تصویب شد، اجرایی شود. بر اساس این اصل کلیه شرکتهای دولتی، بانکها و موسسات انتفاعی وابسته به دولت، موظف شدند بودجهشان را در لایحه بودجه کل کشور درج کنند.

در این مرحله سازمان برنامه، بودجه شرکتها را مورد بررسی قرار می دهد. در گذشته بودجه بنگاههای دولتی معمولا بدون دخل و تصرف در سازمان برنامه تایید می شد و به همراه لایحه بودجه به مجلس ارائه می گردید. اما از سال ۹۸ و با مصوبه مجلس، بودجه شرکتهای دولتی جهت بررسی نهایی حدودا یکماه زودتر از لایحه بودجه به مجلس فرستاده و توسط کمیسیون برنامه بررسی میشود.

با وجود افزایش زمان یک ماهه برای بررسی بودجه شرکتهای دولتی، کماکان زمان کافی برای بررسی آن وجود ندارد و در این زمان مجلس تنها به بررسی «اعتبارات تملک داراییهای سرمایهای» آن ها می پردازد.

در چارت زیر فرآیند تنظیم و تصویب بودجه شرکت های دولتی نمایش داده شده است.

موافقان و مخالفان بررسی بودجه شرکتهای دولتی

وزازت اقتصاد، سازمان برنامه و مجلس، بر بودجه شرکتهای دولتی نظارت دارند و در آن دخل و تصرفهایی می کنند که موافقان و مخالفانی دارد. مخالفان دخل و تصرف دولت در بودجه شرکتهای دولتی معتقدند شرکت های دولتی مانند سایر شرکتهای خصوصی و فعال در حوزه کسب و کار، باید بر اساس تصمیمات مجمع عمومی و هیئت مدیره اداره شوند و دخالت های سازمان برنامه و مجلس نباید در فرآیند بودجه ریزی آن ها وجود داشته باشد؛ چراکه به اخلال در برنامه های اقتصادی شرکت و کاهش سودآوری آن ها منتج می شود.

در مقابل این گروه، عدهای معتقدند شرکت های دولتی به منظور ایفای مأموریتی خاص ایجاد گردیدهاند و سودآوری یکی از اهداف آنهاست؛ حتی در برخی موارد سودآوری اساسا هدف از ایجاد چنین شرکتهایی نبوده است. همچنین این افراد معتقدند شرکت های دولتی جزء منابع عمومی و بیتالمال محسوب میشوند و نظارت بر آنها از جهت جلوگیری از انحرافات، فسادها و ناکارآمدیها ضرورت دارد. مضاف بر اینکه در شرکتهای فوقالذکر مالکیت از مدیریت جدا شده است؛ که موجب تعارض منافع مدیران این شرکتها و دولت می شود. این تفاوت می تواند به بی انگیزگی مدیران و ناکارآمدی شرکتهای دولتی منجر شود که باعث میگردد اهمیت نظارت بر شرکت های دولتی دوچندان شود.

پینوشت:

[۱] لایحه بودجه سال ۱۳۹۹کل کشور – پیوست شماره سه بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت

انتهای پیام/ دولت و حاکمیت