مسیر اقتصاد/ اعطای معافیت مالیاتی به سود سپردههای بانکی با اهداف متعددی در قانون مالیاتهای مستقیم تعبیه شده است. تحلیل و بررسی آثار مالیات نگرفتن از سود سپرده و تطبیق میزان تحقق اهداف مدنظر با آن، جهت بازنگری در تمدید یا حذف این معافیت ضروری است.

سود سپرده بانکی به چه دلایلی از مالیات معاف شده است؟

یکی از معافیتهای اعطایی در نظام مالیاتی ایران، معافیت مقرر در ماده ۱۴۵ قانون مالیاتهای مستقیم است. طبق این ماده، سود متعلق به هر عنوان به حسابهای پسانداز و سپردههای مختلف نزد بانکهای ایرانی، از پرداخت مالیات معاف است. از اهداف اعطای این معافیت میتوان به حمایت از صنعت بانکداری، جذب منابع و افزایش پس انداز ملی به منظور هدایت آنها در بخشهای مولد جامعه اشاره نمود.

اهداف ذکر شده، از لحاظ نظری مناسبند اما از بُعد اجرایی، عملیاتی نشده اند. این مسئله نشاندهنده تاثیر ناچیز اعطای معافیت مالیاتی در تحقق اهداف مدنظر بوده است. در واقع عوامل پرقدرت و موثر دیگری در جذب منابع و هدایت آن به بخشهای مولد اقتصادی دخیلند و اعطای معافیت مالیاتی نقش بسیار کمرنگی در این زمینه دارد.

وضع مالیات بر سود سپرده متناظر با کاهش نرخ سود سپرده بانکی

سپردههای بانکی بخش اصلی نقدینگی در جامعه را تشکیل میدهد و سهم اسکناس و مسکوک از نقدینگی کمتر از ۳ درصد (۲.۸درصد) است. بنابراین تقریبا همه منابع مالی جامعه در نظام بانکی قرار دارد، منتها ترکیب سپردهها و تغییرات آن با اعمال سیاستهای گوناگون برای نظام بانکی، تغییر می کند. در واقع اینکه گفته می شود با اعمال یک سیاست «پول از بانک خارج میشود» عبارت درستی نیست؛ بلکه درست آن است که با اعمال سیاست های مختلف، «ترکیب سپردههای بانکی تغییر می کند».

از آنجا که معافیت مالیاتی سود سپردههای بانکی قدمتی دیرینه دارد و تاکنون هیچگاه سود سپردهها مشمول مالیات نشدهاند، لذا تحلیل و شناسایی میزان تاثیر مالیات بر روی حجم و ترکیب سپردهها و روند تغییرات آن در ایران به صورت حقیقی ممکن نیست. لذا باید به راههای غیرمستقیم نظیر متغیرها و پارامترهای متناظر، مدلهای اقتصادسنجی و شبیهسازی و یا تجارب سایر کشورها در این زمینه رجوع کرد.

وضع مالیات بر سود سپرده متناظر با کاهش نرخ سود سپرده بانکی است. در واقع اثر وضع مالیات بر سود سپرده برای سپردهگذار، شباهت بسیار زیادی با کاهش نرخ سود دارد. لذا یکی از آمارهایی که میتواند نشانگر میزان تاثیر مالیات بر نحوه تغییر ترکیب سپردهها باشد، بررسی و مقایسه روند تغییرات رشد اجزای نقدینگی اعم از پول و شبه پول در مقایسه با تغییرات نرخ سود سپرده است.

اثر تغییرات نرخ تورم بر ترکیب سپردهها

متغیر دیگری که در این زمینه به بررسی و تحلیل عمیقتر کمک میکند، روند تغییرات نرخ تورم است. برخی معتقدند تصمیم سپردهگذاری در بانک علاوه بر نرخ سود سپرده به نرخ تورم نیز وابسته است. به این معنی که افراد با مقایسه نرخ سود و نرخ تورم تصمیم به سپردهگذاری میکنند. لذا اگر نرخ سود سپرده بیشتر از نرخ تورم باشد، افراد انگیزه بیشتری برای سپردهگذاری در بانک (منظور تغییر رفتار سپرده گذاران به سپرده گذاری بلندمدت و ماندگار کردن پول در بانک است) پیدا میکنند.

البته این تصمیم به میزان سودآوری بازارهای موازی نیز بستگی دارد. عمدتا بازارهای موازی نظیر بازار املاک، طلا، ارز و بورس ریسک بیشتر و نقدشوندگی کمتری نسبت به سپردهگذاری در بانک دارند. لذا سپردهگذاری در بانک اولویت بالاتری برای اکثر مردم و سرمایهگذاران ریسکگریز دارد.

سپردههای بانکی همواره با نرخ ۲۵ درصد در حال رشد بوده است

بررسی حجم سپردههای بانکی در ۱۲ سال اخیر نشان میدهد سپردههای بانکی همواره در حال افزایش بوده و هر ساله به طور میانگین ۲۵.۳ درصد رشد داشته است. در واقع نقدینگی به طور میانگین هر ساله حدود ۲۵ درصد رشد داشته و این عامل رشد سپرده ها بوده است.

اما بررسی اثر تغییرات نرخ سود سپرده بانکی بر تغییرات رشد پول و شبه پول نشانگر نحوه تغییر رفتار سپردهگذاران است. اگر رشد شبه پول افزایش یابد، نشانگر جذابیت بیشتر سرمایهگذاری در بانک است و اگر رشد پول افزایش یابد، نشانگر کاهش جذابیت سرمایهگذاری در بانک است.

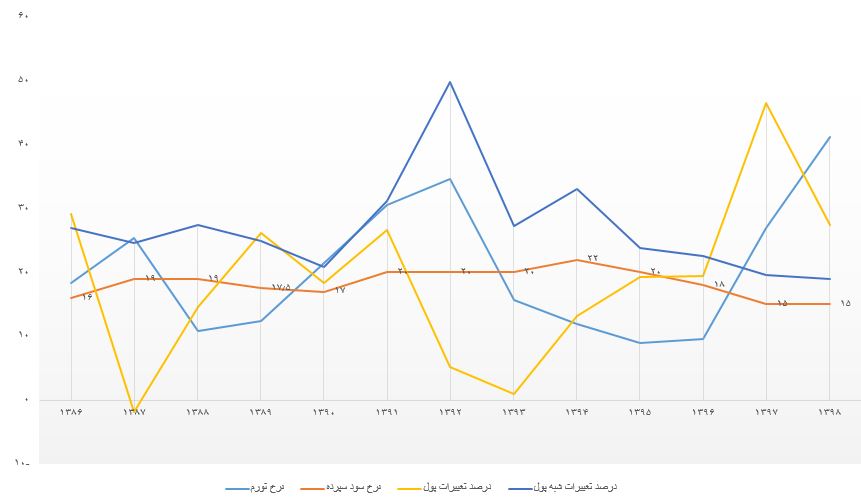

در نمودار زیر روند تغییرات ترکیب سپردهها در مقایسه با تغییرات نرخ سود سپرده و نرخ تورم طی ۱۲ سال اخیر آمده است:

تاثیر اندک کاهش نرخ سود بر افزایش نرخ رشد پول

تحلیل نمودار فوق نشان میدهد تغییرات نرخ سود سپرده که متناظر با وضع مالیات است، تاثیر معناداری بر تغییرات رشد پول و شبه پول نداشته است. این بررسی نشان میدهد انتظار کاهش نرخ رشد پول با افزایش نرخ سود سپرده در سال ۱۳۹۱و ۱۳۹۴ محقق نشده است. در سال ۱۳۹۱ با افزایش نرخ سود سپرده از ۱۷ به ۲۰ و در سال ۹۴ با افزایش نرخ از ۲۰ به ۲۲ درصد، نرخ رشد پول نه تنها کاهش نیافته بلکه به ترتیب حدود ۸ و ۱۲ درصد افزایش داشته است.

از سوی دیگر در سالهای ۱۳۹۰ و ۱۳۹۶ با کاهش نرخ سود سپرده به ترتیب از ۱۷.۵ به ۱۷ درصد و از ۲۰ به ۱۸ درصد، نرخ رشد پول کاهش داشته و یا رشد محسوسی نکرده است. بنابراین دادهها و بر اساس محاسبات آماری (ضریب تعیین)، ارتباط ضعیفی بین کاهش نرخ سود سپرده و نرخ رشد پول وجود دارد.

کاهش نرخ رشد شبه پول با وجود نرخ بالاتر سود سپرده

در تحلیل اثر نرخ تورم بر نرخ رشد شبه پول نیز نتایج مشابهی به دست میآید. در سالهای ۸۹، ۹۳، ۹۵ و ۹۶ با وجود آن که نرخ تورم بسیار کمتر از نرخ سود سپرده بوده و حتی در سال ۹۵ نرخ تورم کمتر از ۱۰ درصد بوده است، کاهش رشد حدود ۱۰ درصدی نرخ رشد شبه پول مشاهده میشود.

در نقطه مقابل در سالهای ۹۰، ۹۱ و ۹۲ با وجود آن که نرخ تورم بسیار بالاتر از نرخ سود سپرده بوده ولی افزایش نرخ رشد شبه پول محقق شده است. نتیجه آن است که نرخ تورم نیز در مقابل سایر عوامل اقتصادی و روانی برای سپردهگذاری در بانکها نقش کمرنگتری دارد.

مالیات نگرفتن از سود سپردهها به نفع صنعت بانکداری و جذب منابع نبوده است

تمامی نتایج فوق حاکی از آن است که هدف اول از اعطای معافیت مالیاتی به سود سپردههای بانکی برای حمایت از صنعت بانکداری و جذب منابع، محقق نشده است. در واقع ابزار به کار گرفته شده برای حمایت از صنعت بانکداری ابزار مناسبی نبوده و اتفاقا در جهت عکس آن عمل کرده است. زیرا بانکها را به سمت عدم شفافیت و سودآوری سوق داده است.

در مورد هدف دوم نیز که هدایت منابع به سمت فعالیتهای مولد مبنای اعطای معافیت مالیاتی قرار گرفته، نیاز به بررسی عوامل و میزان تحقق هدف مذکور است که در مطالب بعدی به آن پرداخته خواهد شد.

پینوشت:

[۱] امکان سنجی اخذ مالیات از سود سپردههای بانکی، معاونت پژوهش سازمان امور مالیاتی، سال ۹۴

انتهای پیام/دولت و حاکمیت