به گزارش مسیر اقتصاد شبکه تحلیلگران اقتصاد مقاومتی با همکاری کمیته اقتصاد مقاومتی مجلس شورای اسلامی در جریان پیگیری بحث مالیات بر عایدی سرمایه در بخش مسکن به عنوان راهکار مقابله با سوداگری و افزایش قیمت این کالای حیاتی، مجموع مطالعات و بررسی های خود را در قالب کتابی تحت عنوان «مالیات بر عایدی املاک ؛ راهکار حذف سوداگری از بازار مسکن» منتشر نمود.

این کتاب ضمن بررسی ادبیات موضوع و آثار این ابزار مالیاتی، ملاحظات وضع قانون مالیات بر عایدی املاک در ایران مورد بحث قرار گرفته و با بهره گیری از نمونه های جهانی در بیش از ۱۴ کشور، پیشنهادهایی ارائه شده است. در بخش پایانی این کتاب نیز مبتنی بر مباحث انجام شده، طرح قانونی پیشنهادی برای وضع مالیات بر عایدی املاک در ایران ارائه شده است که می تواند مورد استفاده دولت و مجلس قرار گیرد.(اینجا)

پیامدهای عدم اخذ «مالیات بر عایدی املاک» در ایران

در بخش چهارم از فصل اول این کتاب آمده: ایران از معدود کشورهایی است که مالیات بر عایدی سرمایه ندارد؛ این مسئله به ویژه در بخش املاک، با توجه به اینکه این بخش همواره با «تقاضای سوداگرانه و سرمایهای» در چالش بوده، پیامدهای منفی متعددی برای اقتصاد ایران داشته است.

همانطور که در بخش قبلی تشریح شد، علت اصلی نوسانات بازار ملک و افزایش قیمت این کالای راهبردی بیش از میزان متعارف، رفتارهای سوداگرانه در این بازار و «غلبه تقاضای سرمایهای بر تقاضای مصرفی» است که جز با ابزار مالیاتی کنترل نمیشود. نوسانات ادواری قیمت املاک، زیانهای اجتماعی متعددی بر خانوارها وارد ساخته و موجب کاهش و یا تأخیر در تقاضای مؤثر املاک به ویژه املاک مسکونی شده و همچنین کاهش رشد ارزش افزوده در این بخش را به دنبال داشته است. این وضعیت با توجه به اهمیت بخش املاک و مستغلات در اقتصاد ملّی، میتواند کاهش رشد اقتصادی را نیز به دنبال داشته باشد.

در ادامه مهمترین آثار و پیامدهای عدم اخذ مالیات بر عایدی املاک در ایران تشریح شده است:

تغییر ماهیت املاک مسکونی از کالای مصرفی به کالای سرمایهای

بر اساس سرشماری نفوس و مسکن در سال ۱۳۹۵، در بازه زمانی ۱۳۸۵-۱۳۹۵ حدود ۷ میلیون واحد ملکی مسکونی بدون احتساب خانههای خالی از سکنه، به موجودی املاک مسکونی کشور اضافه شده است؛ این درحالیست که طی این مدت تنها ۲.۴ میلیون خانوار جدید دارای مسکن ملکی شدهاند.

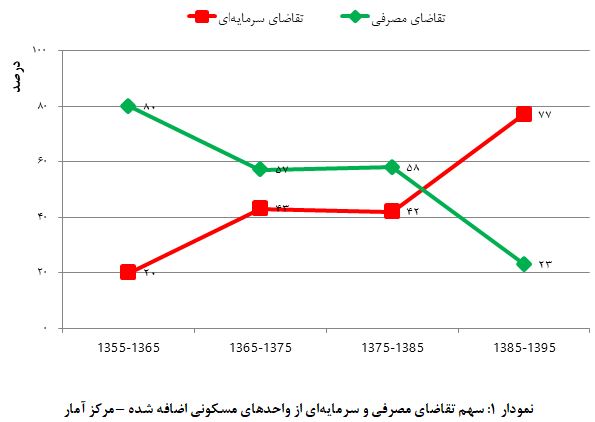

با احتساب تعداد خانههای خالی و شبه خالی و افزودن آن به آمار خانههای دارای سکونت دائم، در این بازه ۱۰ ساله حدود ۱۰.۵ میلیون واحد مسکونی به موجودی مسکن کشور اضافه شده اما تنها ۲.۴ میلیون خانوار صاحب مسکن جدید شدهاند. بنابراین ۷۷ درصد تقاضای موجود در بازار املاک مسکونی کشور طی ۱۰ سال اخیر که به خرید منجر شده است، به قصد سکونت نبوده و تنها ۲۳ درصد آن برای سکونت انجام شده است. در واقع طی سالهای اخیر، مسکن از یک کالای مصرفی به یک کالای سرمایهای تبدیل شده و همین مسئله، فاصله مردم با خرید مسکن و نوسانات قیمتی آن را در پی داشته است.

بر اساس آمارها، در بازه سرشماری ۱۳۵۵ تا ۱۳۶۵ نزدیک به ۸۰ درصد از تقاضای بخش مسکن، تقاضای مصرفی بوده است. اما این ترکیب طی ۳۰ سال گذشته به نفع تقاضای سرمایهای تغییر کرده است:

دلیل اصلی غلبه تقاضای سوداگرانه و سرمایهای بر تقاضای مصرفی در بخش مسکن، عدم وجود قوانین کنترلی در این زمینه از جمله مالیات بر عایدی سرمایه بوده است؛ اخذ چنین مالیاتی، سوداگری در بازار مسکن را از صرفه انداخته و مسکن را از یک کالای سرمایهای به کالای مصرفی تبدیل میکند.

رشد غیرمتعارف قیمت املاک مسکونی نسبت به سایر کالاها

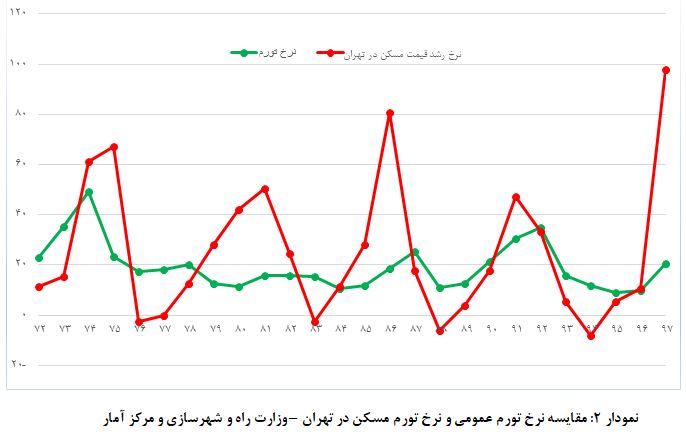

مطالعه روند بازار املاک مسکونی طی ۱۹ سال گذشته، رشد غیر متعارف قیمت مسکن در بعضی از سالها نسبت به سالهای دیگر را نشان میدهد. این رشد قیمت هیچ تناسبی با نرخ تورم عمومی نداشته و بهصورت جهشی اتفاق افتاده است. علاوه بر این، نرخ رشد قیمت مسکن در دورههای بلندمدت فاصله زیادی با نرخ تورم عمومی دارد؛ به طوری که میانگین نرخ تورم عمومی از سال ۱۳۷۷ تا ۱۳۹۵ معادل ۱۶.۹۱ درصد، اما نرخ تورم مسکن در همین بازه زمانی ۲۴.۷۵ درصد بوده است.

مقایسه نرخ تورم عمومی و نرخ تورم مسکن طی دوره ۱۳۷۲ تا ۱۳۹۷ در نمودار ذیل قابل مشاهده است:

بررسیها نشان میدهد در ۲۵ سال اخیر، خرید و فروش زمین و مسکن از هر زمینه دیگری حتی طلا یا ارز سودآورتر بوده است. طبق دادههای وزارت راه و شهرسازی، طی دوره ۱۳۷۱ تا ۱۳۹۴ در شهر تهران، بهای زمین ۱۲۸ برابر، مسکن ۸۸ برابر و اجارهبهای مسکن 106 برابر افزایش یافته است؛ درحالیکه طی این مدت شاخص بهای کالاها و خدمات مصرفی ۶۷ برابر شده است. به عبارت دیگر، بهای زمین ۲ برابر، مسکن ۱.۴ برابر و اجارهبها ۱.۷ برابر سطح عمومی قیمتها افزایش یافته است. این در حالیست که طبق گزارشهای بانک مرکزی و وزارت راه و شهرسازی جمهوری اسلامی ایران، در دوره ۱۳۷۱ تا ۱۳۹۴ بهای دلار تقریبا ۲۳ برابر و بهای سکه ۷۵ برابر شده است.

در صورتی که ابزار مالیات بر عایدی سرمایه در بخش املاک مورد استفاده قرار گرفته بود، امکان چنین سودآوری خارج از منطق وجود نداشت و این کالای حیاتی، تغییرات قابل توجیه تری را تجربه میکرد.

کاهش پیشبینی پذیری در خرید و ساخت ملک

بر اساس گزارش پایش محیط کسب و کار در تابستان و پاییز سال ۱۳۹۷، از ۳ مؤلفهای که به عنوان اولویتدارترین موانع کسب و کار بیان شده است، موارد اول و دوم به عدم پیشبینی پذیری در اقتصاد بر میگردد. همچنین طی دو دوره متوالی زمستان ۹۶ و بهار ۹۷ عدم پیشبینی پذیری در صدر مهمترین مشکلات و موانع محیط کسب و کار بیان شده است.

در بخش املاک و مستغلات نیز این مسئله وجود دارد؛ سازندگان و خریداران واقعی (تقاضای مصرفی) به دلیل عدم ثبات بازار، قادر به تصمیمگیری در خصوص ساخت و خرید ملک نیستند. همچنین برنامهریزی خریداران املاک مسکونی با وجود جهشهای ناگهانی و نوسانات قیمتی، محقق نمیشود. از آنجا که مهمترین عامل ایجاد التهابات و نوسانات قیمتی در این بازار، وجود سوداگری است، مالیات بر عایدی سرمایه تنها راه مرتفع نمودن آن بوده و بدون وجود چنین پایه مالیاتی در بخش املاک، نوسانات قیمتی غیر قابل اجتناب است.

این مسئله زمانی بیشتر ملموس خواهد شد که کشورهای فاقد نظام مالیات بر عایدی املاک مانند نیوزلند نیز به دلیل وجود نوسانات قیمتی در این بازار، خواهان اعمال این پایه مالیاتی در کشور خود هستند. در گزارش مشترک خزانهداری و وزارت درآمد داخلی نیوزیلند در سال ۲۰۱۲ در مورد مالیات پسانداز و درآمد سرمایهگذاری، آمده است: «خزانهداری در مطالعات خود به این نکته دست یافته است که یک نظام جامع مالیات بر عایدی سرمایه یا مالیات بر ارزش زمین برای بالا بردن کارایی و اصلاحات نظام مالیاتی لازم است».

افزایش فاصله خانوار با خرید ملک مسکونی

مسکن در سبد کالایی خانوار به عنوان یک کالای اساسی محسوب میشود و در مقاوم سازی اقتصاد خانوار نیز اهمیت بالایی دارد. یک خانواده دارای مسکن ملکی، در رفع سایر نیازهای خود اعم از خوراک و پوشاک و … حتی در سخت ترین شرایط، با مشکل قابل توجهی مواجه نمیشود و به گونهای میتواند آن را مرتفع نماید؛ اما در صورتی که همین خانواده مسکن ملکی نداشته باشد، تحت بیشترین فشارها قرار میگیرد.

با این حال، به دلیل غلبه تقاضای سوداگرانه و سرمایهای در بازار مسکن بر تقاضای مصرفی و عدم وجود ابزارهای کنترل کننده از جمله مالیات بر عایدی املاک، قدرت خرید مسکن در کشور به مرور زمان کاهش یافته و خانوارهای دهکهای متوسط و رو به پائین، از تامین این نیاز خود باز ماندهاند.

بر اساس گزارش منتشر شده از سوی بانک مرکزی در سال ۱۳۹۵ در مورد هزینه خانوارهای شهری، سهم هزینهای مسکن در سبد خانوار به رقمی حدود ۳۵.۵ درصد رسیده است. این شاخص در دهکهای پایینتر به حدود ۸۰ درصد نیز میرسد. این درحالیست که بر اساس آمارهای سازمان همکاری اقتصادی و توسعه سهم هزینهای مسکن در سبد خانوار در همه کشورها یکسان نبوده و بین ۱۵ تا ۲۸ درصد در کمترین و بیشترین حالت قرار دارد.

همچنین بر اساس اطلاعات ارائه شده از سوی وزارت راه و شهرسازی در سال ۱۳۹۴، شاخص دسترسی به مسکن شهری برای یک واحد با ذخیره تمام حقوق سالانه خانوار در سال ۱۳۷۱، معادل ۶ سال بوده است که این شاخص بر اساس اطلاعات به دست آمده از صندوق بینالمللی پول و بر مبنای تأثیر نقش ارزش پول به نسبت قیمت خرید مسکن در ابتدای سال ۲۰۱۹ میلادی (سال ۱۳۹۷) به بیش از ۱۶ سال افزایش یافته است. این در حالیست که بر اساس سند چشمانداز ۱۴۰۵ وزارت راه و شهرسازی در سال ۱۳۹۶، رقم مناسب برای این شاخص حداکثر ۵ سال است.

همچنین این شاخص برای گروههای کمدرآمد بر اساس آمار سال ۱۳۹۶ و پیش از رشد ۱۰۰ درصدی قیمت مسکن در سال ۱۳۹۷، برابر ۱۹ تا ۳۶ سال بوده است که نشان میدهد دهکهای پایین به تنهایی و بدون حمایتهای اجتماعی و نقشآفرینی دولت، هرگز قادر به تأمین مسکن مورد نیاز برای سکونت خود نخواهند بود.

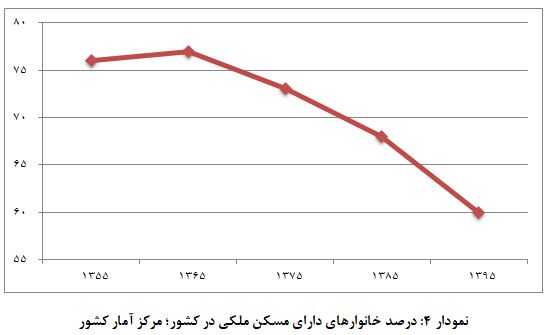

از دیگر شاخصهای مهم در بخش مسکن، شاخص خانوارهای دارای مسکن ملکی است. سرشماریها نشان دهنده آن است که این شاخص که از سال ۱۳۳۵ تا ۱۳۶۵ روند رو به رشدی داشت، با حذف قوانین فصل املاک بین سالهای ۱۳۶۶ تا ۱۳۸۰ و فراهم شدن زمینه برای ورود تقاضای غیرمولد و سوداگرانه در بازار، روند نزولی پیدا کرد و منجر به افزایش قیمت زمین و مسکن و کاهش قدرت خرید در اقشار و دهکهای متوسط رو به پاین جامعه شد. به این ترتیب خانوارهای دارای مسکن ملکی از ۷۷ درصد در سال ۶۵ به میزان ۶۰ درصد در سال ۱۳۹۵ کاهش یافته است. حال آنکه در مقیاس شهری، تنها ۵۴ درصد از خانوارهای شهری دارای مسکن ملکی هستند.

کاهش کیفیت ساخت و ساز املاک

سودآوری بیش از حد در بخش املاک ناشی از سوداگری و دلّالی و عدم کنترل این بازار با ابزارهای مالیاتی، ساخت و ساز انواع ملک را نیز جذاب کرده و موجب ورود افراد غیرکارشناس و غیرمتخصص به این بخش شده است. لذا همزمان با دورههای رشد و رونق بخش املاک و مستغلات، کیفیت ساخت و ساز نیز به شدت کاهش یافته است.

بررسیها حاکی از آن است که عمر مفید ساختمان در ایران بین یکسوم تا یکهشتم دنیا است و بر اساس آمارهای معاونت مسکن و ساختمان وزارت راه و شهرسازی طی سالهای ۱۳۷۵ تا ۱۳۹۰، کمتر از ۵۰ درصد از ساختمانهای مسکونی کشور، عمری بیش از ۱۶ سال داشتهاند. این در حالیست که کمتر از ۲۰ درصد واحدهای مسکونی موجود در اروپا عمری کمتر از ۲۰ سال دارد و بیش از ۳۵ درصد واحدهای مسکونی موجود در این منطقه، عمری بیش از ۵۰ سال دارند.

برای جلوگیری از ساخت املاک با کیفیت پایین، راهکارهای قانونی و دستورالعملهایی پیشنهاد و لازم الاجرا شده است. اما تجربه نشان داده که اینگونه راهکارها با موفقیت همراه نبوده است. سودجویان و افراد غیرمتخصص با ساخت خانههای کمکیفیت و غیرایمن در کنار ضعف نظارتی، به مشکل مسکن دامن میزنند. از سوی دیگر سوداگران به دلیل بازدهی بالای خرید و فروش ملک، چشم خود را بر روی کیفیت بسته و آن را خریداری میکنند.

بدین ترتیب به دلیل عدم توازن عرضه و تقاضا که با ورود سوداگران اتفاق افتاده است، بازار املاک دچار نوسان قیمتی میشود. سوداگران با ایجاد تقاضای کاذب در کنار عرضه کم ملک، بازار را از رقابتی بودن در سمت عرضه به سمت رقابتی بودن در سمت تقاضا کشاندهاند. این دست اتفاقات موجب گردیده که بخش املاک پایداری لازم را برای بهبود کیفیت ساخت، تولید صنعتی ساختمان و بهبود مدیریت ساخت به دست نیاورد.

با ایجاد تعادل و ثبات در بازار با وضع مالیات بر عایدی سرمایه، روند قیمتی ملک منطقی شده و سرمایهگذاران و سازندگان در فضایی سالم اقدام به عرضه واحدهای ملکی میکنند. در چنین بازاری شکلگیری فضای رقابتی، افزایش کیفیت ساخت، رشد فناوری و صنعتیسازی امکانپذیر میگردد.

کاهش درآمد دولت از بخش املاک

هرچند نقش سیاستی مالیات بر عایدی املاک به جهت خروج سوداگران و کاهش نوسانات قیمتی و به طور کلی مدیریت بازار ملک، در مقابل نقش درآمدی آن پررنگتر است، اما این مالیات به ویژه در سالهای ابتدایی میتواند نقش درآمدی نیز ایفا نماید.

در ایران، رقم درآمدهای مالیاتی در قانون بودجه سال ۱۳۹۸ نسبت به سال ۱۳۹۷ با ۲۱ درصد افزایش، معادل ۱۷۲.۵ هزار میلیارد تومان لحاظ شده است. میزان سهم درآمدهای مالیاتی از ۳۶.۷ درصد در سال ۱۳۹۷ به ۳۸.۴ درصد در بودجه سال ۱۳۹۸ رسیده است؛ این درحالیست که در سال ۱۳۹۷ سهم درآمدهای نفتی از بودجه دولت معادل ۲۶.۱ درصد بوده، اما در سال ۱۳۹۸ سهم نفت به حدود ۳۵ درصد رسیده است؛ از این رو بیش از یکسوم از منابع عمومی دولت در سال ۱۳۹۸ وابسته به درآمدهای نفتی خواهد بود.

در شرایطی که بخش زمین و مسکن سودآوری بالایی داشته و از رشد بسیار بالایی برخوردار بوده است، مالیات املاک و مستغلات ایران ۰.۸ درصد از کل درآمدهای مالیاتی و ۰.۰۴ درصد از کل تولید ناخالص داخلی بوده که نسبت به کشورهای دیگر بسیار پایین است؛ همچنین که سهم مالیات بر املاک از کل مالیاتها در کشورهای عضو سازمان همکاری و توسعه اقتصادی ۵.۴ درصد و در آمریکا 12.۴ درصد بوده است.

در این شرایط و با توجه به کاهش درآمدهای نفتی کشور ناشی از تحریم، استفاده از ظرفیتهای مالیاتی مغفول و گسترش پایههای مالیاتی جدید ضروری است. طبق گزارش سازمان امور مالیاتی، اخذ مالیات بر عایدی سرمایه تنها در بخش املاک با در نظر گرفتن معافیت برای خانه اصلی افراد، درآمدی بالغ بر ۶ هزار میلیارد تومان در سال برای دولت خواهد داشت.

انتهای پیام/ راه و ساختمان