مسیر اقتصاد/ تسهیلاتدهی را در یک دستهبندی میتوان به ۴ دسته تسهیلات به دولت و شرکتهای دولتی، تسهیلات امهالی و تسهیلات خرد و کلان تقسیم کرد. در گزارش اول و دوم مسیر اقتصاد در مورد ارزیابی اثرات کنترل ترازنامه مشاهده شد که این سیاست نتوانسته است کاهش قابل توجهی در میزان تسهیلات اعطایی به دولت و شرکتهای دولتی و تسهیلات امهالی ایجاد کند زیرا این اجزا نسبت به کنترل ترازنامه، کمکشش یا در برخی موارد بیکشش بودهاند. در این گزارش، جزء سوم و مهم سبد تسهیلاتدهی یعنی تسهیلات کلان مورد بررسی قرار میگیرد.

رشد ۴۵ درصدی تسهیلات کلان

منظور از تسهیلات و تعهدات کلان «مجموع مانده تسهیلات و تعهدات مربوط به ذی نفع واحد است که از ۱۰ درصد سرمایه پایه تجاوز میکند[۱]».

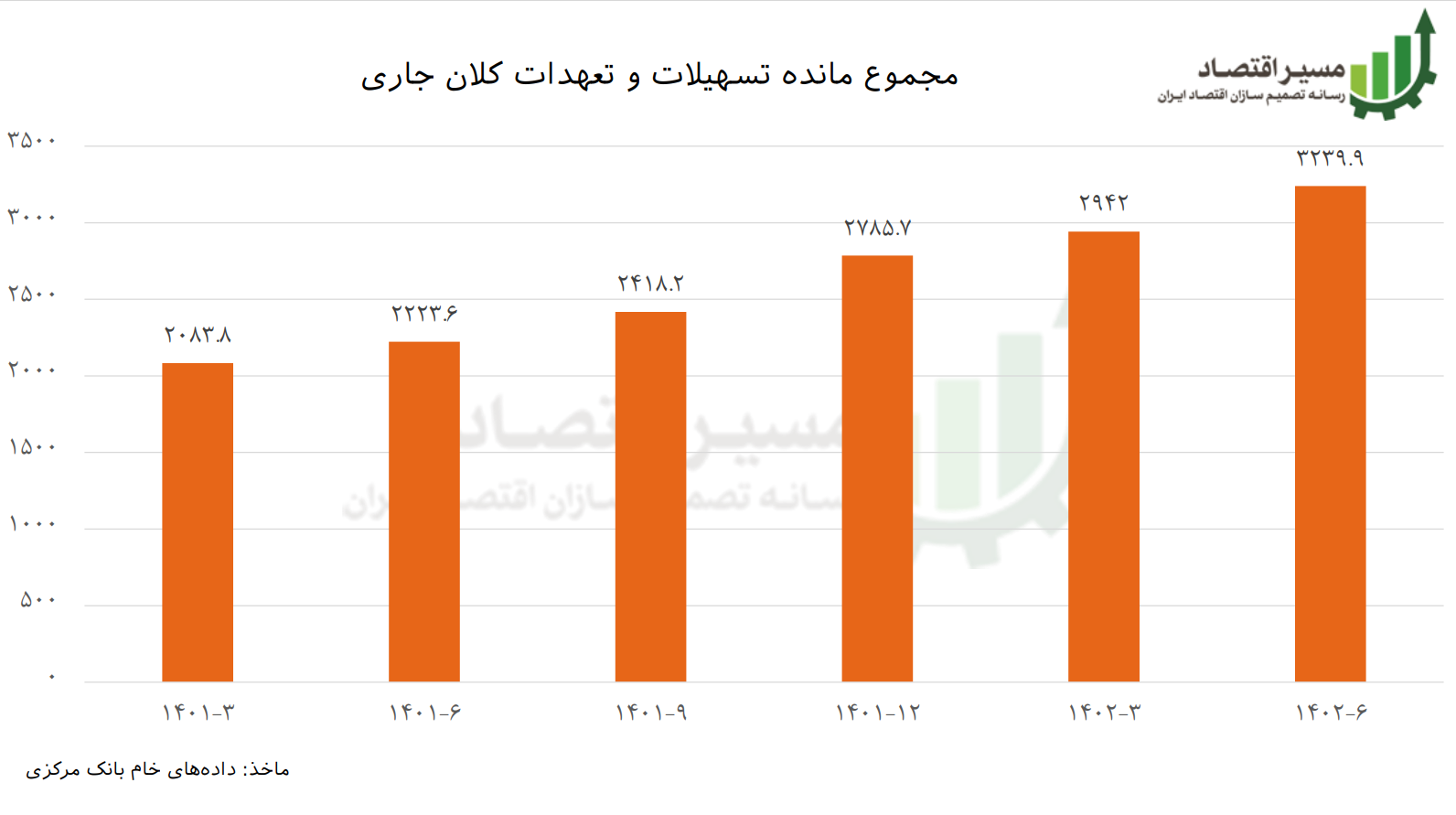

از سال ۱۴۰۱ تسهیلات کلان شبکه بانکی با رقم بالاتر از ۱۰۰ میلیارد تومان توسط بانکها منتشر میشود که در سایت بانک مرکزی قابل رویت است. همانطور که در نمودار بعد ملاحظه میشود، تسهیلات کلان از ابتدای سال ۱۴۰۱ تا شهریور سال ۱۴۰۲ روندی افزایشی داشته است و رشد نقطه به نقطه در خرداد ۱۴۰۲، ۴۱ درصد و در شهریور ۱۴۰۲، ۴۵ درصد بوده است. رشد نقطه به نقطه ۴۵ درصدی درحالی که نقدینگی با نرخ رشد نقطهبهنقطه زیر ۳۰ درصد در حال افزایش است، به معنای افزایش سهم تسهیلات کلان در سبد نقدینگی و اصابت کم کنترل ترازنامه به این جزء است.

کنترل ترازنامه حریف تسهیلات کلان نشده است

تسهیلات کلان نیز مانند تسهیلات به دولت و شرکتهای دولتی جزئی کمکشش است؛ به جز مواردی که بانک به افراد و شرکتهای مرتبط تسهیلات کلان اعطا میکند، بسیاری از تسهیلاتگیرندگان کلان، دارای سپردههای کلان در شبکه بانکی هستند که از آن به عنوان اهرم فشار برای دریافت تسهیلات استفاده میکنند. بانکها نیز که نمیخواهند این سپردههای کلان از بانک خارج شود، برای اعطای تسهیلات با این تسهیلاتگیرندگان همکاری میکنند.

برخی شرکتهای بزرگ نیز هر دوره بلافاصله پس از بازپرداخت وام خود، وام دیگری را دریافت میکنند که اصطلاحا به آن وام تجدیدی میگویند؛ این شرکتها در عمل وام خود را پرداخت نمیکنند و با اخذ وام جدید عملا ان را استمهال میکنند. این مورد بایست ذیل وامهای امهالی دستهبندی شود اما نمیشود. مانده مجموع تسهیلات و تعهدات کلان جاری از ۲۰۸۳ هزار میلیارد تومان در خرداد ۱۴۰۱ به ۳۲۳۹ هزار میلیارد تومان در شهریور ۱۴۰۲ رسیده است که مویدی بر قابل تردید بودن تاثیر کنترل ترازنامه بر تسهیلات کلان است.

با این حال، هرچند تسهیلات کلان هدفمند و مبتنی بر یک برنامه توسعه، لازم رشد اقتصادی و بزرگ شدن کیک اقتصاد است، اما ضروریست کیفیت تسهیلات کلان اعطایی طی این دوره به طور موردی بررسی شود تا مشخص گردد آیا سیاست کنترل ترازنامه توانسته بهبودی در این حوزه ایجاد کند یا خیر.

پینوشت:

[۱] آئین نامه تسهیلات و تعهدات کلان بانک مرکزی

انتهای پیام/ پول و بانک