به گزارش مسیر اقتصاد بر اساس مطالعات جدید موسسه بروکینگز (Brookings) مالیات بر عایدی سرمایه و افزایش آن باعث کاهش نابرابری درآمدی و تاثیر ناچیزی بر شکاف درآمدهای کلان در ایالات متحده خواهد بود. شاید این استدلال به نظر غیرقابل درک باشد، اما این مطلب بر اساس تمرکز و دقت بسیار به دست آمده است.

مالیات بر عایدی سرمایه مانع ایجاد شکاف درآمدی است

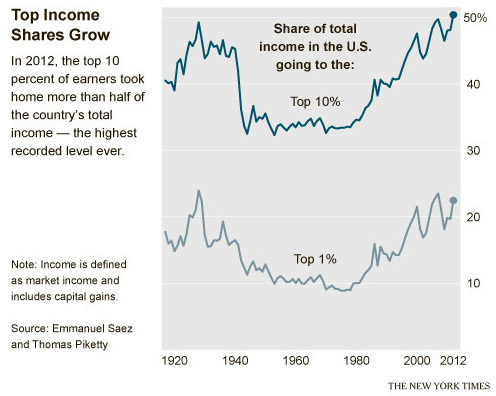

بر اساس مطالعات تاریخی و تجربی نه تنها نرخ کم مالیات بر عایدی سرمایه موجب افزایش سرمایه گذاری در ایالات متحده نشده است، بلکه کاهش این نوع مالیات و تلاش ها برای حذف آن موجب ایجاد بزرگترین شکاف درآمدی از سال ۱۹۲۹ شده است.

با اینکه این تحلیل پیش تر توسط کارشناسان مطرح شده و مورد تحسین قرار گرفته بود، ولی متاسفانه اثر مالیات بر عایدی سرمایه در بازتوزیع و گسترش ثروت و کاهش نابرابری درآمد در سال ۱۹۸۰ نادیده گرفته شد و مالیات بر عایدی سرمایه کاهش یافت.

به عبارت ساده، ثروتمندترین ها که یک درصد جمعیت آمریکایی ها را تشکیل می دهند، بیش ترین درآمد خود را از سرمایه گذاری بدست می آورند و میزان مالیات بر عایدی سرمایه آن ها در سال ۱۹۸۰ نسبت به دهه ۱۹۷۰ به نصف کاهش یافت.

کاهش مالیات بر عایدی سرمایه بهترین هدیه به ثروتمندان بوده است

در سپتامبر ۲۰۱۱، واشنگتنپست توضیح داد که چگونه کاهش نرخ مالیات بر عایدی سرمایه منجر به ایجاد شکاف درآمدی و تمرکز ثروت از زمان بحران بزرگ شده است.

آن ها مالیات بر عایدی سرمایه را عاملی برای کاهش فاصله بین غنی و فقیر دانستند. بر اساس گزارش واشنگتن پست کاهش پیوسته مالیات بر عایدی سرمایه توسط روسای جمهور آمریکا بهترین هدیه کریسمس برای ثروتمندان آمریکایی بوده است.

نیمی از عایدات سرمایه ای به درصد ناچیزی از جامعه تعلق دارد

در حالی که بسیاری از آمریکایی های طبقه متوسط دارای سهام یا اوراق قرضه هستند، تمایل دارند که این دارایی ها را در حساب های بازنشستگی تحت پوشش مالیاتی قرار دهند تا در این صورت این دارایی ها مشمول مالیات بر عایدی سرمایه نشود.

در مقابل، ثروتمندترین آمریکایی ها مزایای زیادی به دست می آورند. در طول ۲۰ سال گذشته، بیش از ۸۰ درصد از درآمد حاصل از عایدی سرمایه در ایالات متحده به ۵ درصد مردم رسیده است؛ تقریبا نیمی از تمام عایدی سرمایه ها به ۰.۱ درصد ثروتمندترین مردم رسیده است.

در یک مطالعه دیگر توسط عزرا کلین و همکارانش در رابطه با نقش مرکزی کاهش مالیات بر عایدی سرمايه درمورد چگونگی دور شدن فاصله فقرا از ثروتمندان، توضیح داده شده است.

کلین اشاره کرده است که اگر عایدی سرمایه در نظر گرفته نشود، ۰.۰۱ درصد مردم (ثروتمندان) تنها ۳.۱۵ درصد درآمد در ایالات متحده را جذب می کنند و اگر عایدی سرمایه لحاظ شود میزان سهم درآمدی ۰.۰۱ درصد ثروتمند جامعه به حدود ۳۳ درصد افزایش پیدا می کند. همگی گفته اند که ۱۰ درصد از جامعه تقریبا نیمی از درآمد کل در ایالات متحده را جذب می کنند درحالیکه این رقم در سال ۱۹۷۰ بیش از ۳۰ درصد بود.

کاهش مالیات بر عایدی سرمایه بزرگ ترین عامل در افزایش نابرابری درآمدی

تأثیر سیاست های مالیاتی کشور بر نابرابری درآمد، برای نمایندگان کنگره به سختی مخفی بوده است. در دسامبر ۲۰۱۱، توماس هانگرفورد از مرکز تحقیقاتی کنگره آمریکا (CRS)، یک تحلیل را انجام داد که نتیجه گرفت:

عایدی سرمایه و سود سهام، سهم بزرگتری از کل درآمد در سال ۲۰۰۶ نسبت به سال ۱۹۹۶ را به خصوص برای مالیات دهندگان با درآمد بالا داشت و در سال ۲۰۰۶ نسبت به سال ۱۹۹۶ به طور نابرابر توزیع شد. تغییرات در عایدی سرمایه و سود سهام بزرگترین عامل در افزایش نابرابری درآمد کلی بودهاست. میزان مالیاتها در سال ۲۰۰۶ کمتر از سال ۱۹۹۶ بود و در نتیجه، سیاست مالیات نیز به افزایش نابرابری درآمد بین سالهای ۱۹۹۶ تا ۲۰۰۶ کمک کرد.

در ژانویه ۲۰۱۳، هانگرفورد مطالعهای دیگر را منتشر کرد که یکبار دیگر تایید کرد که نرخ مالیات بر عایدی سرمایه پایین از نظر تجربی، تا حد زیادی بزرگترین عامل نابرابری درآمدی است. مارپیچ رو به بالای نابرابری درآمدی بین سالهای ۱۹۹۱ و ۲۰۰۶ بیشتر به دلیل سیاست مالیاتی دولت است که نرخ مالیات بر عایدی سرمایه را کاهش میدهد. این موضوع باعث می شود که درآمد تقریبا به طور انحصاری به سمت ثروتمندان جریان یابد.

عدم تاثیر کاهش مالیات بر عایدی سرمایه بر افزایش سرمایه گذاری

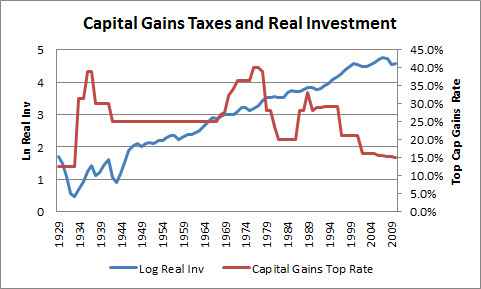

در حال حاضر، سطوح نابرابر درآمدی که از زمان رکود بزرگ دیده نمی شود، اگر تحرک اقتصادی را سریع تر و سرعت ایجاد شغل را افزایش دهند، تحمل پذیرتر خواهند بود. اما همانطور که جاراد برنشتاین همراه با تروی کراویتز و لن بورمن از موسسه شهری نشان داده اند، نرخ های پایین مالیات بر عایدی سرمایه (بر خلاف ادعای اسطوره های محافظه کار) باعث افزایش سرمایه گذاری در اقتصاد آمریکا نشده است.

همانطور که برنشتاین با نمودار بالا نشان داد، شواهدی وجود ندارد که ادعا کند نرخ مالیات پایین بر عایدی سرمایه سرمایه گذاری بیشتری در اقتصاد ایالات متحده ایجاد می کند. بنابراین مالیات بر عایدی سرمایه برای همه آمریکایی ها سودمند است. برنشتاین دریافت که چرخه کسب و کار، نه اعمال کنگره، سرمایه گذاری در ایالات متحده را در اختیار دارد.

براد پاملر از واشنگتن پست، با بررسی تحلیلی دیگر در سال ۲۰۱۲، با این ارزیابی موافق است که مالیات کم عایدی سرمایه، ضرورتا باعث شروع به سرمایه گذاری در اقتصاد نمی شود:

نرخ بالای مالیات بر درآمد سرمایه گذاری طی ۸۰ سال گذشته افزایش یافته است – از ۳۹.۹ درصد در سال ۱۹۷۷ تا ۱۵ درصد امروز – با این حال، سرمایه گذاری فقط به نظر می رسد با چرخه رشد می کند که ظاهرا تحت تأثیر قرار نگرفته است.

در همین حال، تروی کراویتز و لن بورمن از موسسه شهری نشان داده اند که در طول ۵۰ سال گذشته هیچ رابطه ای بین نرخ مالیات بر عایدی سرمایه و رشد اقتصادی ایالات متحده وجود ندارد.

منبع: dailykos