به گزارش مسیر اقتصاد بررسی کشورهای توسعهیافته و درحالتوسعه عضو گروه ۲۰ (G20) میتواند شاخص خوبی از وضعیت قوانین و رویههای مالیاتستانی سایر کشورها باشد.

فعالیتهای اقتصادی علاوه بر همه ریسکها و زحماتی که به همراه دارند، مشمول مالیات بر سود نیز میشوند؛ لذا باید اختلاف سود قابل توجهی با سود سپرده های بانکی داشته باشند تا برای سرمایهگذاران جذاب باشد. از این روز عدم دریافت مالیات از سپرده های بانکی، سرمایه ها را به سمت سپرده گذاری در بانک به جای تولید سوق می دهد.

مرکز پژوهش های مجلس شورای اسلامی اخیرا در گزارشی تحت عنوان «واکاوی ابعاد اقتصادی اخذ مالیات از سود سپرده های بانکی» با مطالعه تجربه سایر کشورها و ارزیابی شرایط فعلی کشور، این موضوع را بررسی کرده است که آیا در شرایط فعلی اخذ مالیات میتواند ابزاری مناسب باشد؟ و اگر پاسخ آن مثبت است، مکانیسم مناسب اخذ این مالیات چیست؟

نتایج بررسی کشورها توسط این مرکز پژوهشی در حوزه مالیات بر سود سپرده حاکی از آن است که در بین کشورهای عضو گروه ۲۰ صرفاً در عربستان سعودی، سود حاصل از سپردهها معاف از مالیات است و در سایر کشورها به نحوی این سود مشمول مالیات می شود.[۱]

علاوه بر کشورهای عضو این گروه، شش کشور دیگر شامل سوئیس، ایرلند، نیوزلند، سنگاپور، مالزی و افغانستان مورد بررسی قرار گرفته است.

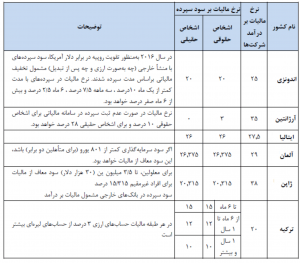

گروه اول: کشورهایی که مالیات تکلیفی بر سود اعمال می کنند

در گروه اول، بخشی از سود بانکی به عنوان مالیات از سود سپردههای بانکی کسر میشود. در این رویکرد بلافاصله پس از واریز اصل سود به حساب سپردهگذار، مالیات از حساب فرد بهعنوان «مالیات تکلیفی بر سود» کسر میشود.

کشورهایی که از این شیوه استفاده میکنند عبارتند از: اندونزی، آرژانتین ایتالیا، آلمان، ژاپن و ترکیه.

مزایای رویکرد مالیات تکلیفی عبارتند از سادگی فرآیند اجرایی و عدم نیاز به ارائه اظهارنامه مالیاتی، هزینه پایین اجرا، کاهش امکان فرار مالیاتی، ایجاد جریان درآمدی برای دولت در طول سال برخلاف مالیات بر درآمد که در ایام خاص جمعآوری میشود.

همچنین از کاستیهای این روش این است که درآمد بدون توجه به هزینههای فرد ملاک عمل قرار میگیرد. لذا در مواردی که سود سپرده تنها منبع یا منبع اصلی درآمد فرد باشد، اعمال این مالیات تأثیر قابلتوجهی بر درآمد فرد خواهد داشت.

گروه دوم: کشورهایی که سود را به عنوان درآمد مشمول مالیات محاسبه می کنند

در کشورهای عضو این گروه، میزان سود دریافتی باید در انتهای سال همانند سایر درآمدها و هزینههای قابلقبول مالیاتی به مراجع مالیاتی اعلام شود و درنهایت با کسر هزینهها از درآمدها و اعمال قوانین تعریفشده، مالیات قابل پرداخت تعیین شود.

کشورهای عضو این گروه عبارتند از: استرالیا، آمریکا، انگلستان، برزیل، چین، روسیه، کانادا، فرانسه و آفریقای جنوبی.

رویکرد احتساب سود سپردهها بهعنوان درآمد مشمول مالیات، نگاه چندبعدی به درآمدها و هزینههای فرد دارد. بر اساس این روش در پایان سال، درآمدهای مشمول مالیات و همچنین هزینههای قابلقبول مالیاتی اظهار میشوند و پس از کسر هزینهکردها از درآمدها، سود مالیاتی بنگاه یا فرد مشخص میشود و مالیاتی که باید پرداخت شود طبق نرخهای تعریف شده مشخص میشود. از دیگر مزایای این روش، این است که در مقایسه با روش اول، حساسیت اجتماعی کمتری نسبت به اجرای آن وجود دارد.

نقاط ضعف این روش، علاوه بر آنچه به عنوان نقاط قوت روش مالیات تکلیفی گفته شد، نیاز به اصلاحات ساختاری گسترده است، زیرا پیشنیاز این رویکرد وجود زیرساخت مالیات بر مجموع درآمد اشخاص حقیقی و حقوقی، شفافیت نظام مالیاتی و توانایی رصد درآمدها و هزینههای اشخاص حقیقی و حقوقی توسط است.

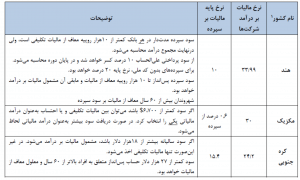

گروه سوم: رویکرد ترکیبی

در این رویکرد، اصل بر احتساب سود بهعنوان درآمد مالیاتی است اما به دلایل مختلف از جمله تأمين درآمد برای دولت در طول سال، مالیات تکلیفی با یک نرخ پایه از سود پرداختی کاسته میشود. اما نهایتاً سود کسبشده به عنوان درآمد مالیاتی فرد در نظر گرفته میشود و مالیات تکلیفی پرداختشده به عنوان هزینههای قابلقبول مالیاتی لحاظ میگردد.

بدین ترتیب اگر مالیات پرداختی کمتر از آنچه محاسبه میشود باشد، تعیین می شود فرد ملزم به پرداخت مابهالتفاوت است و اگر مالیات پرداختی بیش از میزان محاسبهشده باشد، دولت میزان مازاد را به فرد عودت میدهد.

کشورهای هندوستان، فرانسه، مکزیک و کره جنوبی از این روش استفاده میکنند.

طراحان رویکرد ترکیبی به درستی از نقاط قوت و ضعف دو رویکرد دیگر آگاه بوده و روشی را معرفی کردهاند که مزایای هر روش را در برمیگیرد. اخذ مالیات تکلیفی با نرخ پایه سبب میشود که جریان درآمدی دولت در طول سال حفظ شود و از طرف دیگر احتساب این درآمد بهعنوان درآمدهای مالیاتی، نگاهی واقعبینانه و منطقیتر را نشان میدهد. با وجود اینکه این روش در قیاس با سایر روشها جامعتر است اما اجرای آن همراه با پیچیدگی است.

مالیات بر سود سپرده در برخی کشورهای غیر عضو در گروه ۲۰

مالیات بر سود سپرده بانکی در برخی کشورهای غیر عضو در گروه ۲۰ به شرح زیر است: [۲]

- در سوئیس ۳۵ درصد مالیات تکلیفی از سود سپردهها کسر میشود

- در ایرلند سود سپرده اشخاص حقوقی در درآمد مشمول مالیات محاسبه میشود، در حالی که نرخ مالیات تکلیفی سود سپردههای حقیقی در سال ۲۰۱۴ به ۴۱ درصد رسیده است (این نرخ در سال ۲۰۰۸ برابر ۲۰ درصد بوده است). البته افراد معلول و مسن (بالاتر از ۶۵ سال) معاف از مالیات هستند.

- در نیوزلند نرخ مالیات بر سود سپرده اشخاص حقوقی با توجه به طبقات کل درآمد از ۱۰.۵ درصد تا ۳۳ درصد متغیر است. همچنین اشخاص حقیقی مشمول ۲۸ درصد مالیات تکلیفی بر سود سپردههایشان هستند (این نرخ در صورت مشخص نبودن کد مالیاتی صاحب سپرده به ۳۳ درصد میرسد)

- در افغانستان نیز ۲۰ درصد سود سپردههای پسانداز و سرمایهگذاری مدتدار به عنوان مالیات کسر میگردد.

پینوشت:

[۱] در اين بررسي صرفاً ماليات بر درآمد ناشي از سپردهگذاري در بانكها براي اتباع و شركتهاي داخلي هر كشور مورد نظر بوده است.

[۲] در گزارش امکان سنجی برقراری مالیات بر سود سپردههای بانکی در ایران که در سال ۱۳۹۵ توسط سازمان امور مالیاتی منتشر شده، بیش از ۷۰ کشور مورد مطالعه قرار گرفته است که بر اساس آن سود سپرده های بانکی تنها در کشورهایی مانند بحرین، مجارستان، کویت، هنگ کنگ، ذربایجان، اسلونی، قبرس، مالزی و سنگاپور معاف از مالیات است.