مسیر اقتصاد/ یکی از مؤلفه های مهم اقتصاد مقاومتی، تلاش در جهت رشد شرکت های دانش بنیان در کشور است. این مهم در ماده دو سیاست های کلی اقتصاد مقاومتی مورد اشاره و تاکید قرار گرفته است.

همچنین از دیگر مولفه های اقتصاد مقاومتی، مردمی سازی اقتصاد است که ماده یک سیاست های کلی اقتصاد مقاومتی، با ذکر توسعه کارآفرینی و به حداکثر رساندن مشارکت آحاد جامعه از طریق فعال سازی کلیه امکانات و منابع مالی کشور به آن اشاره دارد.

بنابراین بررسی صندوقهای سرمایه گذاری جسورانه بورسی (۱) به عنوان یکی از ابزارهای مناسب مشارکت مردم برای سرمایه گذاری در شرکت های دانش بنیان که منجر به ایجاد پیوند میان اقتصاد دانش بنیان و مردم محور در الگوی اقتصاد مقاومتی می شود، حائز اهمیت است.

تأمین مالی و تجاری سازی ایده های نوآورانه، همواره جزو مشکلات و دغدغههای اصلی شرکتهای دانش بنیان بوده است. به منظور ارائه خدمات مالی به این شرکتها، نهادهایی همچون صندوقهای پژوهش و فناوری، صندوق دولتی نوآوری و شکوفایی و موسسات توسعه فناوری مانند موسسه نخبگان، طی سالهای گذشته در کشور شکل گرفتهاند.

مشارکت فعال در طرحهای نوآورانه از نوع سرمایه گذاری خطر پذیر، جزو مأموریتهای اصلی این مجموعهها قلمداد شده است. اگرچه نهادهای فوق الذکر پروژههای محدودی را در این فضا تجربه کردهاند، اما ساختار آنها اجازه مشارکت مردم را در این مدل سرمایهگذاری نمیدهد. در نتیجه در کشور نیاز به نهادی مالی وجود دارد تا بتواند سرمایههای در دست مردم را به سمت سرمایه گذاری در توسعه کارآفرینی و رشد صنعت دانش بنیان هدایت کند. یکی از این نهادها که در این زمینه می تواند نقش آفرینی نماید، بازار سرمایه از طریق صندوق های سرمایه گذاری جسورانه است.

بازار سرمایه ایران در سالهای گذشته رونق چشمگیری پیدا کرده است. ارزش این بازار بیش از ۳۰۰ هزار میلیارد تومان است که حجم قابل توجهیست؛ از طرفی با توجه به شفافیت عملکرد شرکتها در بورس و نظارت بر معاملات، اعتماد مردم برای سرمایهگذاری در این بستر شکل گرفته است.

صندوقهای سرمایه گذاری جسورانه بورسی، نهادهای مالی تازه تأسیسی هستند که از سازمان بورس و اوراق بهادار مجوز فعالیت دریافت می نمایند. چند خصوصیت مهم، این صندوقها را از دیگر نهادهای سرمایهگذاری متمایز می کند:

- تیم کارشناسی فنی و اقتصادی خبره که طرحهای با پتانسیل رشد سریع را از غیر آن تشخیص میدهد.

- تیم مدیریتی و مالی که توان مشارکت با شرکتهای دانش بنیان را داراست.

- حضور نهاد بورس به عنوان سهامدار در بدنه مدیریتی صندوق جسورانه.

- عمر محدود(حداکثر هفت ساله) صندوقهای جسورانه بورسی.

- قابلیت مشارکت آحاد مردم در طرحهای دانش بنیان از طریق تابلوی معاملاتی بازار بورس و خرید سهام.

- هدایت سرمایههای سرگردان جامعه در جهت رشد شرکتهای دانش بنیان.

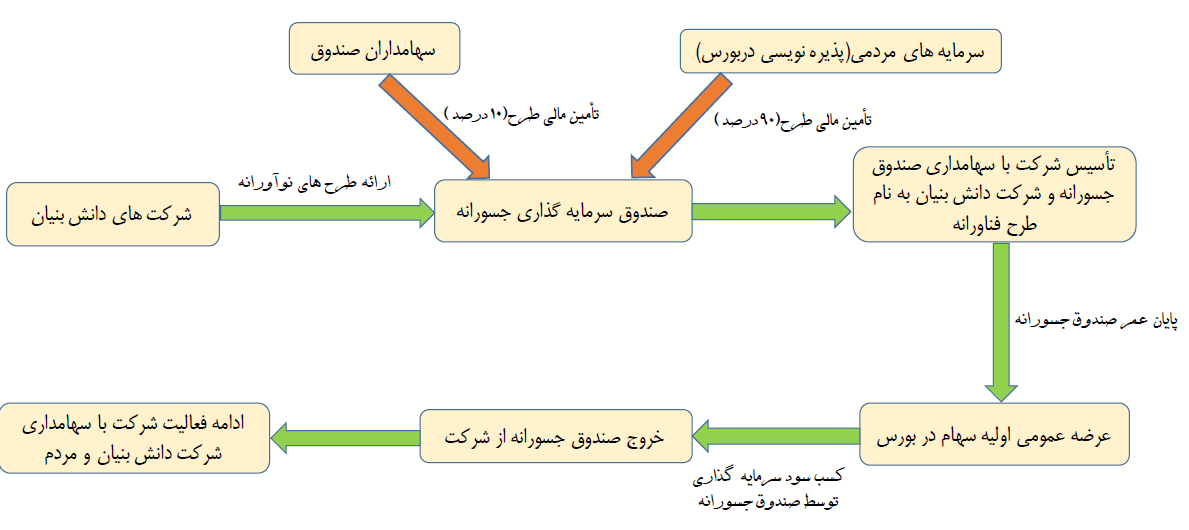

ساز و کار صندوقهای جسورانه بورسی در شکل زیر به صورت شماتیک نشان داده شده است. این ساز و کار بدین صورت است که ابتدا شرکتهای دانش بنیان طرحهای خود را به این صندوقها ارائه میدهند؛ صندوق نیز طرحهای دریافتی را در چند مرحله از نظر فنی، اقتصادی و میزان ریسک مورد کارشناسی قرار داده و پس از بررسیهای بهعمل آمده، طرحهای مناسب (بین ۵ تا ۱۰ طرح) را برای انجام مذاکرات نهایی و عقد قرارداد انتخاب میکند؛ پس از تأیید سازمان بورس، امکان پذیره نویسی و جذب سرمایههای مردمی برای مشارکت در پروژههای فناورانه فراهم میگردد؛ طبق اساسنامه صندوقها، ۱۰ درصد سرمایه لازم برای هر پروژه از طریق سهامداران صندوق و مابقی ۹۰ درصد از طریق پذیره نویسی در بورس تأمین میشود؛ پس از طی مدت یک تا دوسال از پیشرفت پروژه، شرکت جدیدی با سهامداری صندوق جسورانه و شرکت دانش بنیان تأسیس میگردد؛ این شرکت تازه تأسیس قابلیت ورود به تابلوی معاملاتی بازار بورس را دارا میباشد.

نکته قابل توجه آن است که هدفگذاری صندوقهای بورسی رساندن طرح نوآورانه به مرحله ثبات بوده و بعد از رسیدن شرکت به مرحله سوددهی و آمادگی برای عرضه در بورس، مبادرت به عرضه عمومی اولیه سهام (۲) میکنند. بدین ترتیب صندوقهای جسورانه با افزایش چشمگیر ارزش سهام خود در شرکت نوآور و فروش سهم خود در بورس کسب سود کرده و از شرکت خارج میگردند.

با این اوصاف، صندوقهای سرمایه گذاری جسورانه بورسی فرصتی مناسب برای جذب بلندمدت سرمایه های عمومی در جهت رشد شرکتهای دانش بنیان و تحقق اقتصاد مقاومتی خواهند بود که بایستی از فرصت این صندوق ها با در نظر گرفتن سازوکارهای انگیزه بخش جهت جذب سرمایه های مردمی استفاده شود.

پینوشت:

(۱) Venture Capital Funds

(۲) Initial Public Offerings(IPO)

نکته ۱: با اینکه صندوق های جسورانه طبق قانون سازمان بورس امکان پذیره نویسی سهام خود را دارند ولی مخاطب آن اصلا عموم مردم نیستند و نباید هم باشد همان طور که هیچ جای دنیا این گونه نیست. تنها مجموعه هایی مثل صندوق های بازنشستگی، بیمه ها، بانک ها، افراد ثروتمند از نوع خیر و ... که می توانند سرمایه .گذاری بلند مدت کنند و ریسک بالایی را بپذیرند و تنها بخش کوچکی از سرمایه خود را به سرمایه گذاری ریسک پذیر اختصاص می دهند.

قانون سازمان بورس و بحث صندوق های جسورانه بورسی تنها قراره یک چهارچوب قانونی به فعالیت های سرمایه گذاران ریسک پذیر بده.. بازار دانش بنیان در بورس هم قراره سهام شرکت های بورسی رو مبادله کنه، نه صندوق های جسورانه . مثلا نهایتا شرکت هایی که از دل این صندوق ها توسعه یافتند می تونن در این بازار عرضه بشوند و سرمایه گذاری انجام شود. تازه در این بازار نیز طبق گفته مسئولین سازمان بورس، عموم مردم امکان سرمایه گذاری ندارد چون تخصصی در شناخت این تیپ شرکت ها ندارند و قعلا می تونه راهکار منطقی باشه که از ضرر و زیان مردم عادی جلوگیری کنه تا اینکه این بازار بلوغ پیدا کنه یا شرکت هاش در بازارهای اصلی بورسی عرضه شوند.

نکته ۲: اگر علاقه مند به مشارکت مردم در تأمین مالی نوآوری هستید در مورد فرشتگان کسب و کار

Business angel / angel investor

و تأمین مالی جمعی

Crowdfunding

پژوهش بفرمایید

سلام به دوست خوبم جناب احسنی زاده

از نکاتتون استفاده کردم و از شما بابت مشارکت در این یادداشت بسیارمتشکرم

منظور از سرمایه های مردمی در این یادداشت در وهله اول مطمئنا سرمایه های خرد و کوچک مردم در بورس نیست. بلکه از همین اشخاص حقیقی فعال در بورس به جز صندوق های بازنشستگی و اشخاص حقوقی دیگری که اشاره فرمودید افرادی حاضرند با خرید بلوک های ۱۰۰ میلیونی که حداقل سرمایه مدنظر صندوق های جسورانه است وارد سرمایه گذاری بشوند. البته من معتقدم هنوز این ساختار مثل هندوانه سر بسته ای است که قابلیت انعطاف بالایی دارد و با تأمین مالی جمعی و فرشتگان کسب و کار از زاویه مخاطبین متفاوت است و در آینده می توان به ورود سرمایه های خرد مردمی در پروژه ها به عنوان افق بلند مدت این صندوق ها نیز حساب باز کرد.نکته دیگر اینکه به نظر من موفقیت این صندوق ها در سرمایه گذاری روی سبدی از پروژه ها می باشد که بایستی بخشی از این سبد اختصاص به طرح های توسعه ای دانش بنیان که از مراحل اولیه خود عبور کرده است باشد، در صورتی که فرشتگان کسب و کار و حتی روش های تأمین مالی جمعی در ایده اولیه که هنوز به مرحله توسعه بازار نرسیده متمرکز هستند

با تشکر فراوان