به گزارش مسیر اقتصاد (مسیر اقتصاد)، سرمایه مناسب و کافی یکی از شرایط لازم برای حفظ سلامت نظام بانکی است و هریک از بانکها و موسسات اعتباری برای تضمین ثبات، سلامت و پایداری فعالیت های خود باید همواره نسبت مناسبی را میان سرمایه و ریسک موجود در دارایی های خود برقرار نمایند.

به همین منظور شورای پول و اعتبار در تاریخ ۲۰/۱۱/۱۳۸۲ آیین نامه کفایت سرمایه را جهت اجرا به بانکها ابلاغ کرد. نسبت کفایت سرمایه در این آیین نامه به صورت حاصل تقسیم سرمایه پایه بر مجموع دارایی های موزون شده به ریسک تعریف شده است.

در ماده ۳ این آیین نامه آمده است که کلیه بانکها و موسسات اعتباری باید حداقل نسبت کفایت سرمایه ۸ درصد را رعایت نمایند. در ماده ۷ آمده است که بانکهای دولتی باید حداکثر تا پایان سال ۱۳۸۴ وضعیت خود را با مفاد ماده ۳ این آیین نامه مطابقت دهند.

امروزه با گذشت زمان استانداردهای بین المللی پیشرفته و متفاوتی برای تعین میزان نسبت کفایت سرمایه تدوین شده است. یکی از این استانداردها بال ۳ می باشد.

در این استاندارد آمده است که کفایت سرمایه بانکها باید در شرایط عادی ۲.۵ درصد بیش از ۸ درصد باشد. هدف از این ۲.۵ درصد حفاظت از سرمایه بانک در شرایط بحرانی است تا نسبت کفایت سرمایه به زیر ۸ درصد کاهش نیابد. یکی دیگر از الزامات مهم بال ۳ این است که بانک های بزرگ باید ۲.۵ درصد سرمایه بیشتر از سایر بانکها در نظر بگیرند زیرا تاثیر بحران در این نوع بانکها بسیار مخرب تر از بحران در یک بانک کوچک می باشد که این مورد میزان کفایت سرمایه را به ۱۳ درصد می رساند.

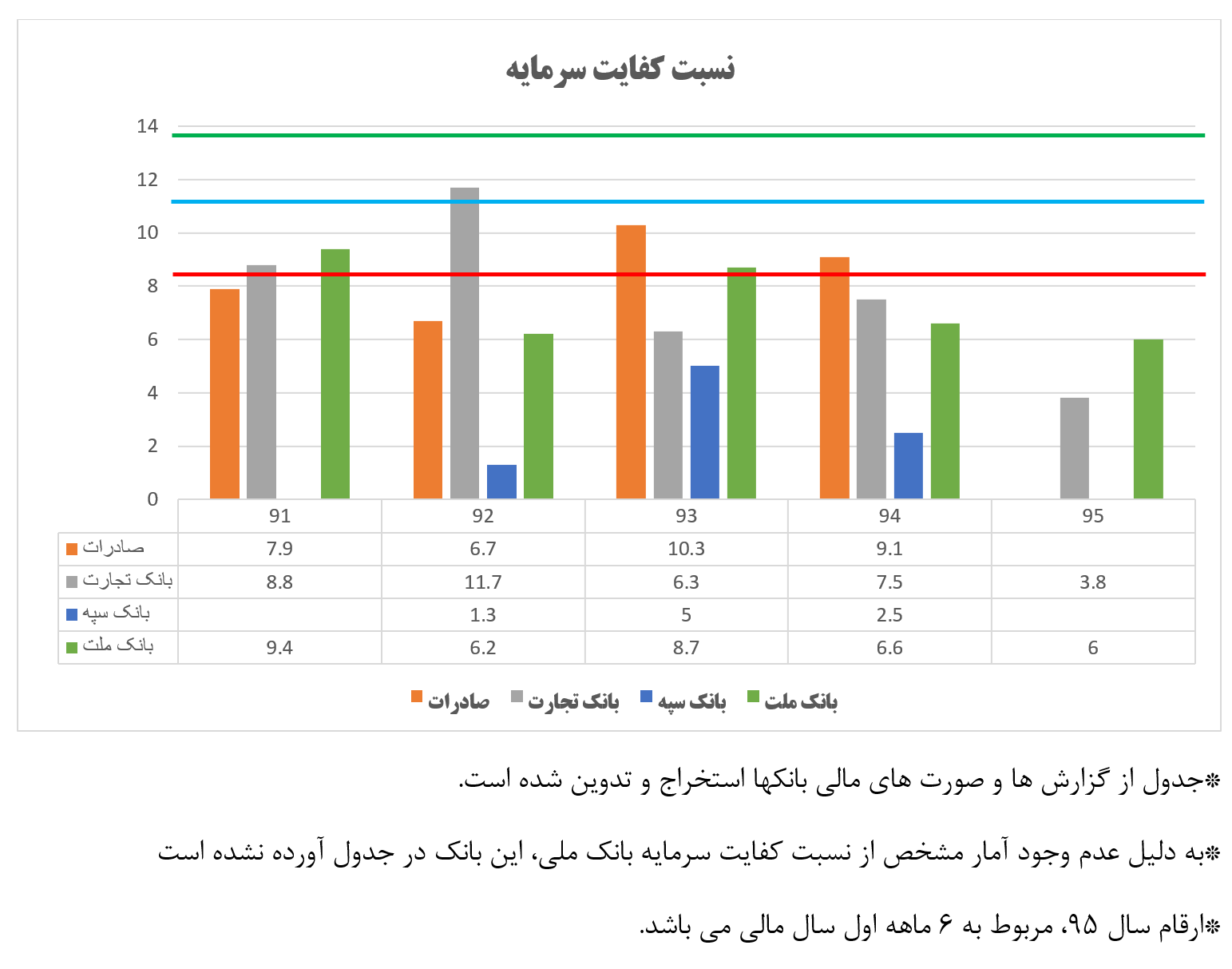

در ایران ۳۵ بانک و موسسه مالی مجاز فعالیت دارند که از این بین ۵ بانک ملی، ملت، صادرات، تجارت و سپه بزرگترین بانکهای کشور از نظر میزان سپرده به شمار می روند.

همانطور که در جدول و نمودار زیر مشاهده می شود، بیشتر بانکهای بزرگ در سالهای اخیر وضعیت نامطلوبی را در شاخص کفایت سرمایه سپری کرده اند. در سال ۱۳۹۳ تنها دو بانک صادرات و ملت، دارای نسبت کفایت سرمایه مورد پذیرش بانک مرکزی بوده اند. همچنین در سال ۱۳۹۴ نیز تنها بانک صادرات دارای نسبت کفایت سرمایه بیش از ۸ درصد می باشد و کفایت سرمایه دیگر بانک ها نیز در این سال کمتر از ۸ درصد است.

در این بین بانک تجارت، روند نزولی بسیار نگران کننده ای را در نسبت کفایت سرمایه تجربه می کند، تا جایی که نسبت کفایت سرمایه بانک تجارت از ۱۱.۷ در سال ۱۳۹۲ به ۳.۸ درصد در ۶ ماهه اول سال ۱۳۹۵ کاهش یافته است.

بانک سپه نیز وضعیت بسیار وخیمی را در نسبت کفایت سرمایه تجربه می کند، این بانک در سال ۹۲ نسبت کفایت سرمایه ۱.۳ درصد، در سال ۹۳ نسبت ۵ درصد و در سال ۹۴ نیز نسبت ۲.۵ درصد را به خود اختصاص داده است که نشان می دهد بانک سپه در سالهای اخیر عملکرد خوبی را در این شاخص نداشته است.

و اما در مورد بانک ملی نیز باید گفت که به دلیل عدم شفافیت بانک در افشای اطلاعات خود، تنها به گفته و ادعای برخی رسانه ها باید تکیه کرد. به گفته برخی رسانه ها[۱]، بانک ملی به عنوان بزرگترین بانک کشور دارای نسبت کفایت سرمایه منفی است که نشان از اوضاع نا به سامان این بانک در مدیریت ریسک و سرمایه لازم برای پوشش ریسک است.

آمارها نشان می دهد که در دنیای رقابتی امروز، بانکهای بزرگ و تاثیرگذار کشورمان نه تنها استانداردهای بین المللی را رعایت نکرده اند (۱۳ درصد برای بانکهای بزرگ)، بلکه خود را با استانداردهای داخلی (۸ درصد) نیز مطابقت نداده اند.

از آنجا پائین بودن نرخ کفایت سرمایه به معنای عدم تناسب سرمایه یک بانک برای پوشش ریسک آن است و به نوعی نشانگر پرریسک بودن فعالیت های بانک مدنظر در اقتصاد است، ضروری است بانک مرکزی هرچه سریعتر به فکر چاره ای برای این مشکل باشد و بانکها را ملزم نماید تا یا سرمایه خود را افزایش دهند و یا اینکه از فعالیتها و دارایی های پرریسک خود بکاهند، زیرا بحران و ورشکستگی در یک بانک بزرگ بسیار متفاوت با یک بانک کوچک خواهد بود.

جریمه بانک های متخلف و ادغام و انحلال بانک های بیش از حد مشکل دار، یکی از راهکارهایی است که در این زمینه می تواند مورد استفاده قرار بگیرد. همچنین اجرای دستورالعمل جدید بانک مرکزی در کفایت سرمایه به صورت کامل و بدون اقدامات صلاحدیدی نیز در این زمینه می تواند راهگشا باشد.

امید است که اقدام به موقع بانک مرکزی، از دامن گیر شدن بحران ورشکستگی به بانک های بزرگ کشور جلوگیری نماید.

پینوشت:

[۱] tasnimnews.com/fa/news/1395/11/09/1310036