به گزارش مسیر اقتصاد بریتانیا که در سالهای اخیر با کاهش توان خرید مسکن روبرو بوده، اکنون بحرانی را تجربه میکند که از سال ۲۰۰۸ سابقه نداشته است. هزینه بازپرداخت وام مسکن به سطحی رسیده که برخی خریداران خانه ناچارند بیش از یکچهارم درآمد ناخالص خود را صرف اقساط اولیه وام مسکن کنند. این وضعیت در حالی رخ داده که گسترش جنگ در ایران و غرب آسیا میتواند فشار بیشتری بر بازارهای مالی وارد کند و توان خرید ملک در بریتانیا را بیش از پیش تحت تأثیر قرار دهد.

بدترین وضعیت توان خرید مسکن از سال ۲۰۰۸

حدود دو دهه است که خریداران خانه در بریتانیا با فشار فزاینده هزینههای مسکن روبرو هستند. اگرچه این فشار در همه مناطق کشور به یک اندازه احساس نمیشود، اما دادههای جدید نشان میدهد هزینه بازپرداخت وام مسکن در سطحی کمسابقه قرار گرفته است.

به گفته نهاد مالی UK Finance، هزینه اولیه بازپرداخت وام مسکن در بریتانیا اکنون بیش از ۲۰ درصد درآمد ناخالص خریداران خانه را به خود اختصاص میدهد. این بالاترین سطح ثبتشده برای این شاخص از سال ۲۰۰۸ تاکنون است؛ سالی که بحران مالی جهانی، بازار مسکن و نظام بانکی بریتانیا را با فشار جدی روبرو کرد.

این آمار مربوط به دادههای سال ۲۰۲۵ است و آشفتگی اقتصادی ناشی از جنگ ایران را در نظر نمیگیرد. با آغاز جنگ، بخشی از قراردادهای وام مسکن با نرخ ثابت از بازار خارج و دوباره با نرخهای بالاتر قیمتگذاری شدهاند؛ مسئلهای که میتواند هزینه وام مسکن را برای برخی خانوارها صدها یا حتی هزاران پوند افزایش دهد.

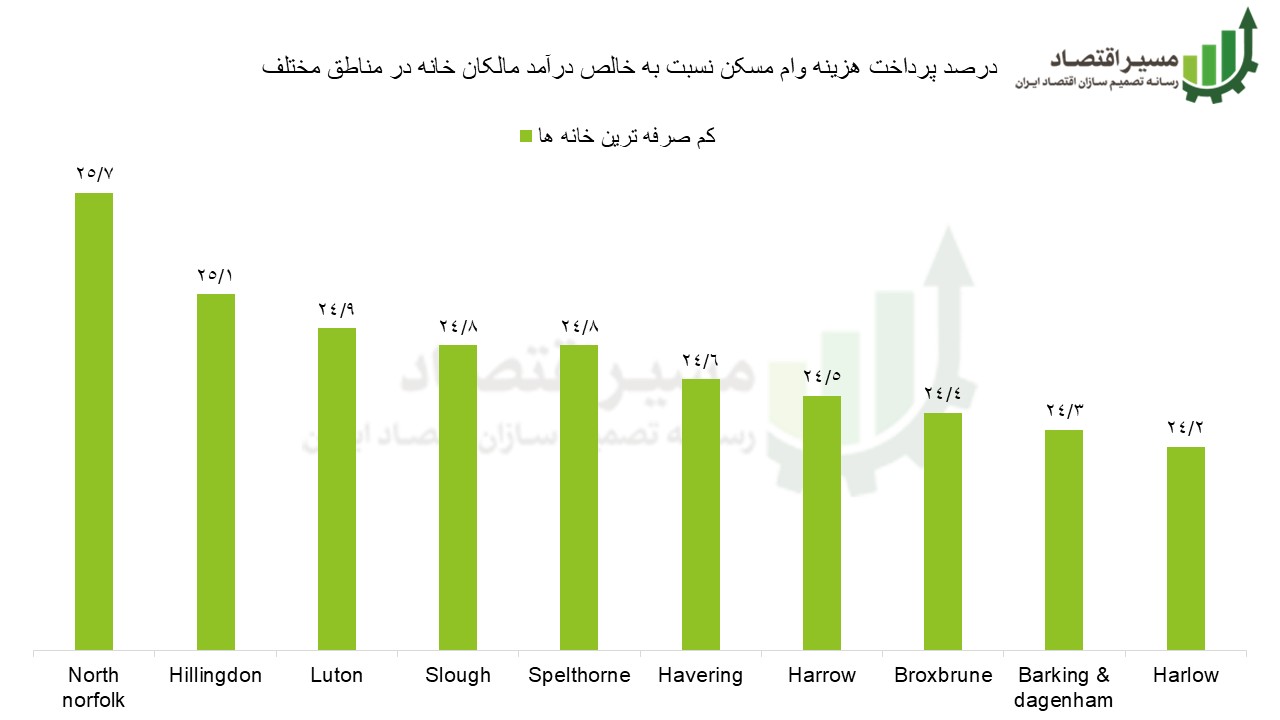

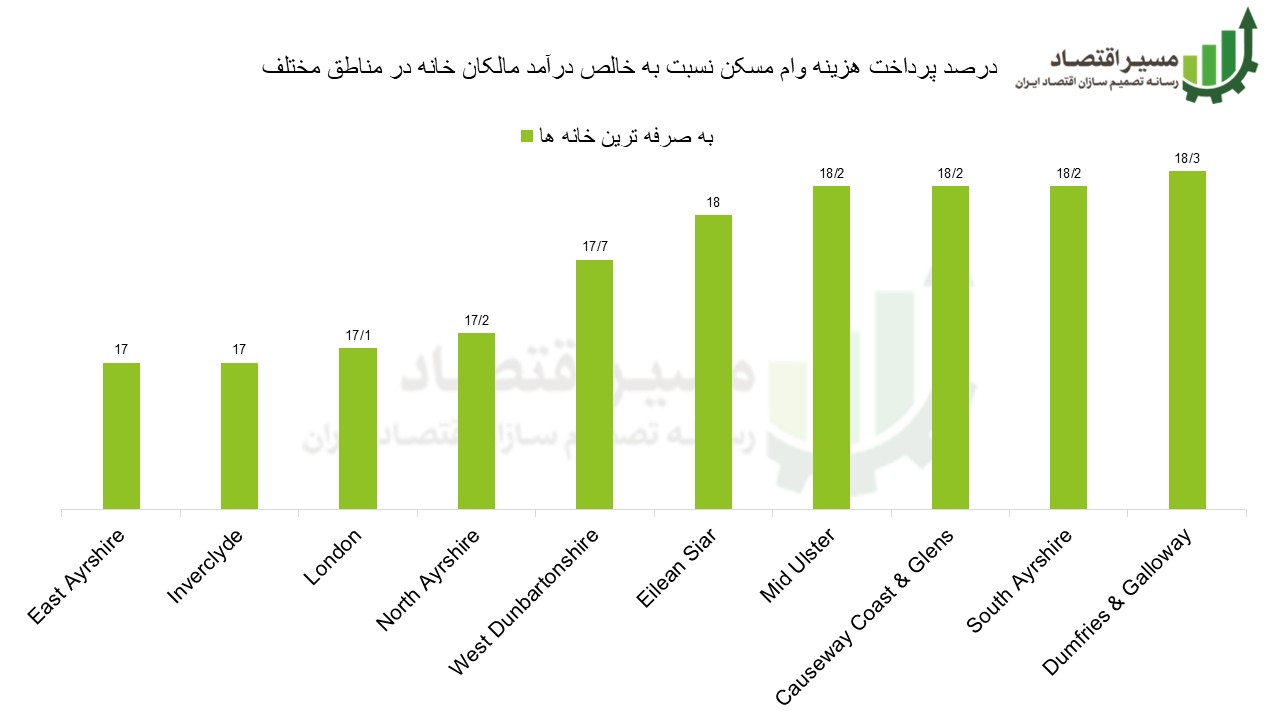

شکاف منطقهای در فشار وام مسکن

دادههای UK Finance نشان میدهد فشار ناشی از بازپرداخت وام مسکن در مناطق مختلف بریتانیا یکسان نیست. سهم اقساط اولیه وام مسکن از درآمد ناخالص خریداران، بسته به منطقه، از حدود ۱۷ درصد تا نزدیک به ۲۶ درصد در نوسان است.

در دو منطقهای که از نظر توان خرید، در میان دشوارترین مناطق بریتانیا قرار دارند، خریداران گاه بیش از یکچهارم درآمد ناخالص خود را صرف بازپرداخت وام مسکن میکنند. در برخی مناطق کمربند حومهای لندن نیز سهم اقساط اولیه وام مسکن بین ۲۴.۲ تا ۲۴.۹ درصد درآمد ناخالص خریداران را شامل میشود.

در مقابل، هفت منطقه از مقرونبهصرفهترین مناطق برای خرید خانه در اسکاتلند قرار دارند. با این حال، حتی در ارزانترین مناطق نیز خریداران باید دستکم حدود ۱۷ درصد از درآمد ناخالص خود را برای پرداخت اقساط اولیه وام مسکن کنار بگذارند.

جایگاه غیرمنتظره سیتی لندن در شاخص توان خرید

در این گزارش، سیتی لندن در رتبه سوم مناطق مقرونبهصرفه برای خریداران خانه قرار گرفته است؛ موضوعی که در نگاه اول عجیب به نظر میرسد. دلیل این مسئله آن است که خریداران خانه در این منطقه معمولاً در بالاترین گروههای درآمدی قرار دارند و همین درآمد بالا، نسبت اقساط وام مسکن به درآمد آنان را کاهش میدهد.

سیتی لندن مرکز شرکتهای خدمات مالی است و با وجود تعداد محدود واحدهای مسکونی، از گرانترین مناطق بریتانیا برای خرید خانه به شمار میآید. بر اساس دادههای موجود، این منطقه حدود ۲۰۰۰ آپارتمان دارد. بنابراین قرار گرفتن آن در میان مناطق مقرونبهصرفه، بیش از آنکه ناشی از قیمت پایین مسکن باشد، نتیجه سطح بالای درآمد خریداران در این محدوده است.

رئیس بخش تحلیل و ارزیابی در UK Finance گفته است خرید خانه در سالهای اخیر به چالشی جدی برای خانوارها تبدیل شده و توان مالی بسیاری از خریداران را تحت فشار قرار داده است. او تأکید کرده این فشار به شکل برابر میان مردم بریتانیا توزیع نشده، زیرا قیمت داراییها و سطح دستمزدها در مناطق مختلف تفاوت زیادی دارد و همین مسئله بر توان خرید خانوارها اثر میگذارد.

جنگ ایران و چشمانداز وام مسکن در بریتانیا

با وجود فشار مداوم ناشی از قیمت بالای املاک، هزینه استقراض و دشواری پسانداز برای تأمین ودیعه، سال ۲۰۲۵ برای بازار خرید خانه در بریتانیا سالی قویتر از سال قبل بود. نهاد مالی UK Finance اعلام کرده تعداد وامهای مسکن اعطاشده از سوی بانکها و سایر وامدهندگان به خریداران خانه به ۷۲۳ هزار مورد رسیده که نسبت به سال ۲۰۲۴ رشد ۱۷ درصدی داشته است.

با این حال، از زمان آغاز جنگ در ۲۸ فوریه، برابر با ۹ اسفند، تعداد زیادی از قراردادهای وام مسکن با نرخ ثابت حذف و دوباره با نرخهای بالاتر عرضه شدهاند. اگرچه در هفتههای اخیر کاهشهایی در قیمتگذاری برخی وامهای مسکن با نرخ ثابت گزارش شده، اما تداوم جنگ و تشدید تنشهای اقتصادی میتواند مسیر آینده این بازار را تحت تأثیر قرار دهد.

منبع: گاردین

انتهای پیام/ مسکن