به گزارش مسیر اقتصاد یک ماه پس از آغاز بحران هرمز، بازار جهانی انرژی همچنان در وضعیتی ایستاده که بیش از آنکه نشانه مهار بحران باشد، از اتکای آن به مُسکّنهای موقت خبر میدهد. تحلیل تازه بلومبرگ نشان میدهد بازار تاکنون توانسته بخشی از شوک را جذب کند، بلکه این است که این جذب شوک با تکیه بر اقدامهایی انجام شده که دوام نامحدود ندارند. به بیان دیگر، بازار نفت فعلاً با ذخایر اضطراری، تغییر مسیر بخشی از صادرات و کاهش اجباری تقاضا سر پا مانده است، نه با بازگشت به وضعیت باثبات پیشین.

شوکی که هنوز پایان نیافته است

بلومبرگ این بحران را بزرگترین شوک عرضه نفت در تاریخ توصیف میکند و مینویسد اثر آن اکنون از آسیا در حال حرکت به سمت غرب است. بر اساس این تحلیل، رشد قیمتها، کاهش برآوردهای رشد اقتصادی و ظهور کمبود سوخت در شماری از کشورهای آسیایی فقط آغاز ماجراست و اگر بسته ماندن هرمز ادامه پیدا کند، فشارهای فعلی به اروپا و دیگر بخشهای اقتصاد جهانی نیز منتقل خواهد شد. از نگاه فعالان بازار که بلومبرگ با آنها گفتوگو کرده، جهان هنوز عمق واقعی بحران را کامل درک نکرده است.

افت عرضه نفت چقدر است؟

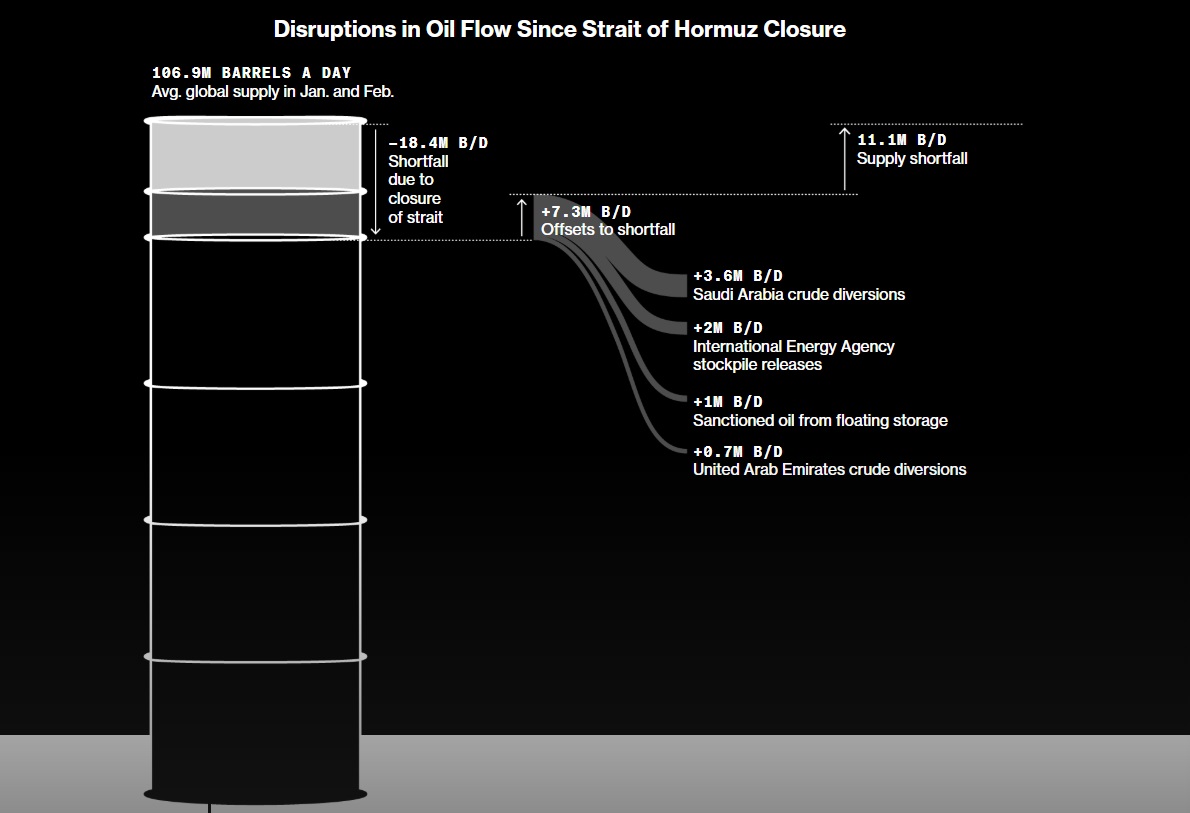

پس از در نظر گرفتن اقدامهای جبرانی انجامشده تا اینجا، بسته بودن هرمز هنوز حدود ۱۱ میلیون بشکه در روز از جریان جهانی نفت را مختل کرده است. وقتی این رقم با سطح تقاضای پیش از جنگ مقایسه میشود، شکافی در حدود ۹ میلیون بشکه در روز باقی میماند؛ شکافی بسیار بزرگ که نشان میدهد بازار فقط با یک نوسان معمولی یا یک شوک کوتاهمدت روبهرو نیست. در واقع، بخش مهمی از تعادل فعلی بازار نه از مسیر بازگشت عرضه، بلکه از مسیر افت تقاضا، بهویژه در آسیا، حاصل شده است.

این نکته اهمیت زیادی دارد، چون به معنای آن است که بخشی از «تطبیق» فعلی بازار، تطبیق سالم و عادی نیست. وقتی مصرفکنندگان و دولتها برای کنار آمدن با شوک، مصرف را کاهش میدهند، سوخت را سهمیهبندی میکنند یا دست به ذخیرهسازی و احتیاط بیشتر میزنند، در واقع بخشی از تعادل بازار از مسیر فشار بر تقاضا حاصل میشود. چنین تعادلی، شکنندهتر از وضعیتی است که در آن عرضه واقعاً ترمیم شده باشد.

سپرهای جبرانی تا کجا دوام میآورند؟

چند سپر اصلی تا اینجا مانع جهش شدیدتر بحران شدهاند: آزادسازی گسترده ذخایر اضطراری نفت، انتقال بخشی از نفت عربستان و امارات از مسیر خط لوله بهجای هرمز، و نیز معافیتهای موقت آمریکا برای بخشی از نفت روسیه و نفت ایرانِ مانده در ذخیرهسازی شناور. اما این ابزارها محدود و موقتیاند. ذخایر راهبردی بیپایان نیستند، ظرفیت مسیرهای جایگزین محدود است و معافیتهای موقت نیز بهخودیخود نمیتوانند جایگزین یک گذرگاه اصلی جهانی شوند. در نتیجه، اگر بحران فرسایشی شود، بازار بهتدریج این سپرهای جبرانی را از دست خواهد داد.

بحران هنوز مهار نشده، بلکه فقط با هزینه بالا به تعویق افتاده است. اگر ابزارهای جبرانی ضعیف شوند و همزمان هرمز همچنان بسته بماند، بازار نفت با مرحله تازهای از فشار روبهرو خواهد شد؛ مرحلهای که در آن دیگر نه ذخایر آزادشده و نه مسیرهای محدود جایگزین، توان خنثیسازی کامل شوک را نخواهند داشت.

کمبودهای فیزیکی از آسیا به سمت غرب میروند

بحران دیگر فقط در سطح قیمتهای کاغذی و معاملات آتی باقی نمانده و کمبودهای واقعی و فیزیکی کمکم در حال جابهجا شدن از شرق به غرب هستند. کمبودهایی که ابتدا در آسیا و در بازارهای مصرفی و وارداتی دیده میشد، اکنون در حال حرکت به سمت غرب است. این یعنی مسئله فقط ترس بازار از آینده نیست؛ بخشی از اختلال در عرضه، در حال تبدیل شدن به تجربه عملیِ کمبود در زنجیره واقعی مصرف و توزیع انرژی است.

این نکته برای اروپا و آمریکا اهمیت زیادی دارد، چون نشان میدهد فاصله جغرافیایی با هرمز لزوماً به معنای مصونیت از شوک نیست. وقتی بازار جهانی انرژی با چنین حجمی از اختلال روبهرو شود، اثر آن بهتدریج در قیمتها، حملونقل، ذخیرهسازی و دسترسی فیزیکی به سوخت و خوراک پالایشگاهها هم ظاهر میشود. به همین دلیل، غرب نیز بهتدریج در حال مواجهه با همان کمبودهای واقعی است که پیشتر در آسیا دیده میشد.

بازار گاز از نفت هم آسیبپذیرتر است

تحلیل بلومبرگ فقط به نفت محدود نمیماند. این رسانه هشدار میدهد که وضعیت در بازار گاز طبیعی مایع حتی سختتر است. حدود یکپنجم عرضه جهانی LNG نیز به هرمز وابسته است و برخلاف نفت، برای گاز مایع تقریباً مسیر جایگزین واقعی وجود ندارد. همچنین ذخایر راهبردی در این بازار بسیار محدودتر از نفت است. به همین دلیل، اگر بحران هرمز ادامه پیدا کند، بازار LNG ممکن است حتی سریعتر و شدیدتر از نفت تحت فشار قرار گیرد. این نکته برای آسیا و اروپا اهمیت بیشتری دارد، زیرا هر دو منطقه به واردات گاز مایع وابستگی بالایی دارند.

اثر اقتصادی بحران از هماکنون آغاز شده است

آثار اقتصادی شوک هرمز همین حالا هم آشکار شده است. افزایش قیمت انرژی به تورم فشار آورده و برآورد رشد اقتصادی در کشورهای مختلف رو به کاهش گذاشته است. اگر نفت در محدوده حدود ۱۱۰ دلار باقی بماند، شوک به رشد و تورم سنگین اما قابل مدیریت خواهد بود. اما اگر بسته بودن هرمز به فصل دوم سال کشیده شود و قیمتها تا حدود ۱۷۰ دلار بالا برود، جهان با یک شوک رکود تورمی روبهرو خواهد شد؛ وضعیتی که هم به رشد ضربه میزند و هم تورم را بالا نگه میدارد. در چنین سناریویی، سیاست پولی بانکهای مرکزی، بازارهای مالی و حتی فضای سیاسی در آمریکا و اروپا نیز تحت تأثیر قرار خواهد گرفت.

تنگه هرمز هنوز باز نشده، فقط بازار موقتاً دوام آورده است

بازار جهانی انرژی هنوز با یک مسئله حلنشده روبهروست. آزادسازی ذخایر، افت تقاضا و استفاده از مسیرهای محدود جایگزین، فقط زمان خریدهاند. اگر تنگه هرمز دوباره به شکل پایدار به مدار عادی بازنگردد، شوک فعلی نهتنها ادامه پیدا میکند، بلکه با تضعیف ابزارهای جبرانی، میتواند شدیدتر هم بشود. به همین دلیل، آنچه امروز در بازار دیده میشود نباید بهعنوان نشانه عبور از بحران تفسیر شود. تصویر واقعیتر این است که جهان وارد مرحلهای شده که در آن، هم نفت و هم LNG زیر فشارند و زمان، بیشتر به زیان بازار جهانی انرژی کار میکند تا به سود آن.

منبع: بلومبرگ

انتهای پیام/ انرژی