مسیر اقتصاد/ یکی از مهمترین سازوکارهای تعبیه شده در بستر اجرایی طرح مالیات بر عایدی سرمایه، «مالیات بر درآمد اتفاقی» است. مالیات بر درآمد اتفاقی اکنون در فصل ششم باب سوم قانون مالیاتهای مستقیم وجود دارد و در طرح مذکور برای تکمیل ساز و کار مالیاتستانی و ضمانت اجرای قانون پایانههای فروشگاهی و سامانه مودیان و سایر مواد مالیاتی نظیر قانون مالیاتهای مستقیم، به شکل هوشمندانهای بازطراحی شده است.

ضمانت اجرای صدور صورتحساب الکترونیکی برای معاملات اشخاص غیرتجاری چیست؟

طبق گزارشهای قبلی از نسخه تکمیلی سامانه مودیان، این نتیجه حاصل شد که باید تمامی رویدادهای مالی و اقتصادی در کشور شفاف شده و برای آنها صورتحساب الکترونیکی صادر شود. حال دو پرسش اساسی مطرح است که اولا ضمانت اجرایی برای صدور صورتحسابهای الکترونیکی و برقراری تناظر لازم به خصوص در مورد معاملات غیررسمی اشخاص چیست؟ و ثانیا آیا الزام به ثبت و صدور صورتحساب الکترونیکی برای همه مردم توجیهپذیر است و موجب درگیر کردن تعداد بسیاری از مردم و نارضایتی آنان نمیشود؟

در طرح مالیات بر عایدی سرمایه، ساز و کار مالیات بر درآمد اتفاقی به عنوان راهبرد و راهکار اصلی پاسخ به دو سوال اساسی مطرح شده، ایفای نقش میکند. در ادامه در مورد طراحی این سازوکار مفصلا توضیح داده خواهد شد.

مالیات بر درآمد اتفاقی سازوکار تسهیلگر شفافیت و کاهش درگیری عموم جامعه

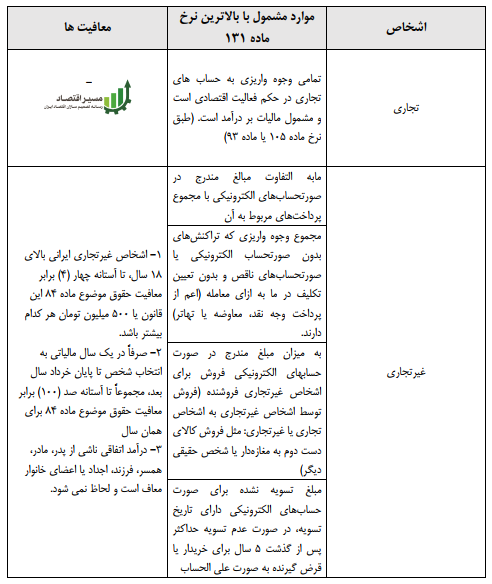

درآمد اتفاقی یا هدیه[۱]، نوعی از درآمد است که مطابق ماده (۱۱۹) قانون مالياتهاي مستقیم شامل مواردی مثل تحصیل درآمد نقدی و غیر نقدی است که شخص حقیقی یا حقوقی به صورت بلاعوض یا از طریق معاملات محاباتی[۲] یا به عنوان جایزه، بدست میآورد. این موارد به نرخ ماده (۱۳۱) قانون مالیاتهای مستقیم مشمول مالیات می شود که مواد قانونی مربوط به آن با توجه به عدم وجود زیرساختهای اجرایی لازم در کشور تا حدود زیادی اجرا نمیشود.

در طرح مالیات بر عایدی سرمایه، تکمیل مواد مالیات بر درآمد اتفاقی، به نحوی صورت گرفته است که اشخاص در مورد معاملات خود، انگیزه شفافیت بیشتر و صدور صورتحساب الکترونیکی را داشته باشند. به این معنا که نرخ مالیات بر درآمد اتفاقی بالاترین نرخ مالیاتی موجود در کشور خواهد بود که معاملات غیرشفاف با آن جریمه خواهد شد.

همچنین اشخاص غیرتجاری سالانه میتوانند تا سقف معینی از جمع واریزیهای صورت گرفته بابت معاملات خود را غیرشفاف باقی گذاشته و صورتحسابی در مورد آن صادر نکنند. نتیجه چنین ساز و کاری درگیر نشدن بخش بزرگی از جامعه و اشخاص غیرتجاری است.

چه مواردی مشمول مالیات بر درآمد اتفاقی میشوند؟

سازمان امور مالیاتی در صورت عدم برقراری تناظر میان اطلاعات صورت حساب الکترونیکی با اطلاعات تراکنش بانکی به صورت سامانهای این نوع مالیات را محاسبه و مطالبه میکند؛ برای این منظور از نظر سازمان امور مالیاتی به صورت پیشفرض تراکنشهای فاقد صورتحسابالکترونیکی و نیز دریافت مالکیت بدون تهاتر[۳] (معاوضه) و بدون انجام تراکنش، درآمد اتفاقی تلقی میشوند، مگر آنکه قبل از پایان مهلت قانونی این تناظر ایجاد شود.

بنابراین سازوکار مالیات بر درآمد اتفاقی به منزله ظرفی است که تمامی نشتیهای درآمدی و نقاط غیرقابل دسترسی و غیرشفاف را در خود جمع میکند و با لحاظ معافیت در نظر گرفته شده، سایر وجوه واریزی را مشمول مالیات میکند. تفاوت این پایه مالیاتی با سایر پایهها در درآمد مشمول مالیات است. در سایر پایه ها باید سود و یا عایدی پس از کسر هزینهها و معافیتها شناسایی شود، ولی در این پایه کل مبلغ واریزی پس از عبور از حد آستانه مشمول مالیات میشود.

دو نوع معافیت مالیاتی برای درآمد اتفاقی

به منظور تکمیل فصل مالیات بر درآمد اتفاقی و به منظور ایجاد سهولت در تعاملات اقتصادی اشخاص حقیقی، دو نوع معافیت مالیاتی برای درآمد اتفاقی با عنوان معافیت سالانه دریافت درآمد اتفاقی و معافیت طول عمر دریافت درآمد اتفاقی در نظر گرفته شده است.

منظور از معافیت سالانه دریافت درآمد اتفاقی این است که هر شخص حقیقی میتواند در طول یک سال مالیاتی مجموعاً تا حد آستانه تعیین شده در قانون (۵۰۰ میلیون تومان یا ۴ برابر معافیت ماده ۸۴)، درآمد اتفاقی داشته باشد و برای دریافت آن از پرداخت مالیات بر درآمد اتفاقی معاف باشد. منظور از معافیت طول عمر دریافت درآمد اتفاقی نیز این است که هر شخص حقیقی علاوه بر معافیت سالانه دریافت هدیه میتواند در کل طول عمر خود مطابق قانون مجموعاً تا حد آستانه مشخصی، از پرداخت مالیات درآمد اتفاقی معاف باشد. (۱۰۰ برابر معافیت ماده ۸۴)

پرداخت مالیات در صورت عبور از حد آستانه سالانه در موعد مقرر ارائه اظهارنامهها انجام میگیرد. برای حفظ اطمینان بیشتر و کاهش ریسک وصول درآمدهای مالیاتی اگر عبور از حد آستانه طول عمر انجام گیرد، شخص باید ظرف ۴۵ روز مالیات خود را به صورت علیالحساب پرداخت کند و در صورتی که از معافیت طول عمر خود استفاده کرده باشد، میزان ۱۵ برابر معافیت ماده ۸۴ به عنوان حد آستانه او برای پرداخت مالیات علیالحساب ظرف ۴۵ روز در نظر گرفته میشود.

پینوشت:

[۱] بر اساس ادبیات اقتصادی این نوع درآمد به عنوان Gift شناخته شده و مشمول مالیات بر هدیه یا Gift Tax میشوند؛ این نوع مالیات بیشتر جنبه جریمهای دارند و بالاترین نرخ مالیاتی مربوط به این نوع درآمد است.

[۲] کلمه محابات در لغت به معنای یاری، کمک و آسان گرفتن است و در معامله به معنی هدیه دادن است. در واقع داد و ستدهایی محاباتی است که در آن کالا به قیمت غیر واقعیاش معامله میشود.

[۳] بهعنوان مثال اگر دو شخص حقیقی مصرفکننده نهایی بخواهند خودروهای خود را معاوضه و مثلاً مابهالتفاوت قیمت را پرداخت کنند، در این صورت با توجه به اینکه در حقیقیت دو معامله فروش خودرو انجام شده، بنابراین نیازمند دو صورتحساب الکترونیکی است و در هر صورتحساب ارزش معامله دقیقاً مشخص شود.

انتهای پیام/ مالیات