به گزارش مسیر اقتصاد بستر اجرایی طرح مالیات بر عایدی سرمایه مبتنی بر سامانه مودیان است. صدور صورتحساب الکترونیکی، کارویژه سامانه مودیان است که طبق قانون مصوب سال ۱۳۹۸ تنها برای برخی معاملات اجباری است. این در حالی است که اجرای مالیات بر عایدی سرمایه به خصوص در مورد داراییهایی مانند طلا و ارز، منوط به پوشش همه انواع معاملات اقتصادی و صدور صورتحساب الکترونیکی برای آنها است.

در نسخه تکمیلی سامانه مودیان که در طرح مالیات بر عایدی سرمایه آمده، تلاش شده که هر نوع رویداد مالی پوشش داده شود. لذا همه اشخاص باید حسب مورد مربوطه، صورتحساب الکترونیکی را در موعد مقرر صادر کرده و قواعد و الزاماتی پیرامون صدور آن رعایت کنند و عدم رعایت قواعد تبعاتی را در پی خواهد داشت که در متن نسخه تکمیلی قانون به آن اشاره شده است.

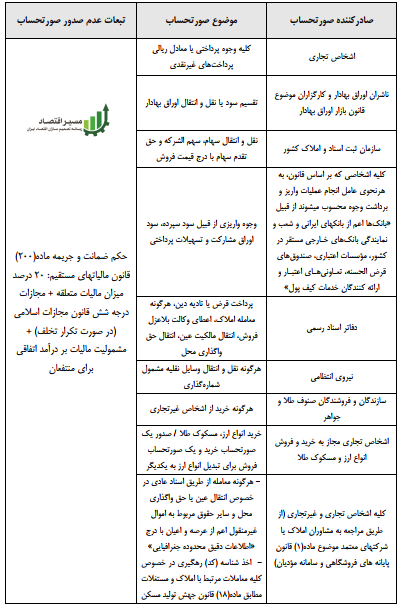

صدور صورتحساب الکترونیکی برای وجوه پرداختی به اشخاص غیرتجاری

اشخاص تجاری علاوه بر صدور صورتحساب الکترونیکی برای فروش کالا یا خدمت خود، ملزم به صدور صورتحساب الکترونیکی کلیه وجوه پرداختی یا معادل ریالی پرداختهای غیرنقدی خود به اشخاص غیرتجاری نیز هستند. این پرداخت ها ممکن است عناوین مختلفی نظیر حقوق، دستمزد، حق شاغل، حق شغل، حقوق بازنشستگی، وظيفه و مستمری، کارانه، يارانه، انواع پرداختها توسط موسسات بيمه، خسارت فوت، استرداد وثيقه و … باشد.

در مورد تقسیم سود یا نقل و انتقال اوراق بهادار و نقل و انتقال سهام، سهم الشرکه و حق تقدم سهام نیز به ترتیب کارگزاران و ناشران اوراق بهادار و سازمان ثبت اسناد و املاک کشور موظفند صورتحساب الکترونیکی صادر کنند.

برای تمامی وجوه واریزی از قبیل سود سپرده، سود اوراق مشارکت و تسهیلات پرداختی نیز باید صورتحساب الکترونیکی صادر شود و این وظیفه بر عهده کلیه اشخاصی است که بر اساس قانون، به هرنحوی عامل انجام عمليات واريز و برداشت وجوه محسوب میشوند.

نقش ویژه نهادهای مرتبط با داراییهای مشمول مالیات بر عایدی سرمایه

املاک، وسایل نقلیه، طلا و ارز از جمله داراییهای مشمول مالیات بر عایدی سرمایه هستند که در مورد صورتحساب الکترونیکی آنها در بستر اجرایی قانون، تدبیر ویژه ای اندیشیده شده و نهادهای مرتبط با نقل و انتقال این داراییها ملزم به صدور صورتحساب شده اند.

در این راستا، دفاتر اسناد رسمی ملزم به صدور صورتحساب الکترونیکی در مورد پرداخت قرض یا تادیه دین، هرگونه معامله املاک، اعطای وکالت بلاعزل فروش، انتقال مالکيت عين و انتقال حق واگذاری محل (سرقفلی) شده اند. البته در مورد پرداخت قرض و تادیه آن به دلایلی که تفصیلا در گزارش بعدی به آن پرداخته خواهد شد، صورتحساب صادر میشود.

نیروی انتظامی در مورد هرگونه نقل و انتقال وسایل نقلیه مشمول شمارهگذاری، سازندگان و فروشندگان صنوف طلا و جواهر در مورد هرگونه خرید از اشخاص غیرتجاری و اشخاص تجاری مجاز به خرید و فروش انواع ارز و مسکوک طلا مانند صرافیها در مورد خرید انواع ارز، مسکوک طلا ملزم به صدور صورتحساب الکترونیکی شده اند. البته در مورد تبدیل انواع ارز به یکدیگر باید یک صورتحساب خرید و یک صورتحساب فروش صادر شود تا قیمت ریالی خرید و فروش ارز مشخص شود.

در مورد هرگونه معامله از طريق اسناد عادی املاک و مستغلات نظیر قولنامه و مبایعه نامه در خصوص فروش ملک یا سرقفلی و ساير حقوق مربوط به اموال غيرمنقول اعم از عرصه و اعيان باید صورتحساب الکترونیکی صادر شود. این کار بر عهده کلیه اشخاص تجاری و غیرتجاری است و از طريق مراجعه به مشاوران املاک يا شرکتهای معتمد مالیاتی با درج «اطلاعات دقيق محدوده جغرافيايی» و اخذ شناسه (کد) رهگيری انجام میگیرد.

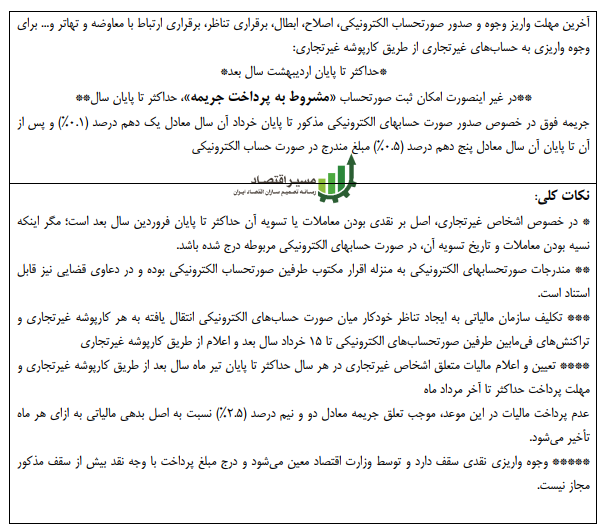

آخرین مهلت واریز وجوه و صدور صورتحساب الکترونیکی چه زمانی است؟

اشخاص غیرتجاری به منظور صدور صورتحساب الکترونیکی، اصلاح، ابطال، برقراری تناظر، برقراری ارتباط با معاوضه و تهاتر و… در مورد وجوه واریزی به حسابهای غیرتجاری نهایتا تا پایان اردیبهشت سال بعد از تاریخ انجام فعالیت اقتصادی مربوطه، از طریق کارپوشه غیرتجاری فرصت وجود دارد. در غیر اینصورت امکان ثبت صورتحساب «مشروط به پرداخت جریمه»، حداکثر تا پایان سال بعد وجود دارد.

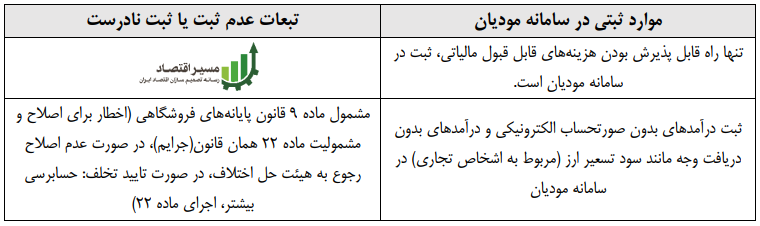

مندرجات صورتحسابهای الکترونیکی به منزله اقرار مکتوب طرفین صورتحساب الکترونیکی بوده و در دعاوی قضایی نیز قابل استناد است.

با استقرار سامانه مودیان، تنها راه قابل پذیرش بودن هزینههای قابل قبول مالیاتی، ثبت در سامانه مودیان است. همچنین اشخاص باید درآمدهای بدون صورتحساب الکترونیکی و درآمدهای بدون دریافت وجه مانند سود تسعیر ارز (مربوط به اشخاص تجاری) را در سامانه مودیان ثبت کنند.

اصل بر نقدی بودن معاملات است و پرداخت با «وجوه نقد» سقف دارد

در خصوص اشخاص غیرتجاری، اصل بر نقدی بودن معاملات یا تسويه آن حداكثر تا پايان فروردین سال بعد است؛ مگر اینکه نسیه بودن معاملات و تاريخ تسويه آن، در صورت حسابهای الكترونيكی مربوطه درج شده باشد.

از آنجا که یکی از راههای رایج دور زدن رصد سامانه های معاملاتی استفاده از وجوه نقد است، باید این گونه معاملات مدیریت شوند. لذا در متن طرح ذکر شده که وجوه واریزی نقدی سقف دارد و توسط وزارت اقتصاد معین میشود و درج مبلغ پرداخت با وجه نقد بيش از سقف مذکور مجاز نیست.

موعد پرداخت مالیات اشخاص غیرتجاری تا پایان مردادماه سال بعد

تعیین و اعلام ماليات متعلق اشخاص غيرتجاری در هر سال حداکثر تا پايان تير ماه سال بعد از طريق کارپوشه غيرتجاری انجام میگیرد و مهلت پرداخت حداکثر تا آخر مرداد ماه سال بعد است. عدم پرداخت ماليات در اين موعد، موجب تعلق جريمه معادل دو و نيم درصد (۲.۵%) نسبت به اصل بدهی مالياتی به ازای هر ماه تأخير میشود.

انتهای پیام/ مالیات