به گزارش مسیر اقتصاد کشور کانادا برای شناسایی حفرههای موجود در قوانین مالیاتی و سیستمهای جمع آوری اطلاعات، اقدام به بازنگری گسترده در کلیت نظام مالیاتی و قوانین مالیاتی کرده است. این کار با محاسبه دقیق و گسترده شکاف مالیاتی در پایههای مهمی همچون شرکتهای بزرگ، معاملات برون مرزی، اقتصاد زیرزمینی انجام شده است.

مهمترین عوامل شکاف مالیاتی کانادا چیست؟

اقتصاد زیرزمینی[۱]: حجم اقتصاد زیرزمینی کانادا ۴۵.۶ میلیارد دلار در سال ۲۰۱۳ محاسبه شده است و باتوجه به تولید ناخالص داخلی ۲۰۱۳ کانادا که ۱۸۴۷ میلیارد دلار است این رقم معادل ۴.۲ درصد از کل تولید ناخالص داخلی کانادا است. این عدد در سال ۲۰۱۶ به ۵۱.۶ میلیارد دلار افزایش مییابد که ۲.۵ درصد از تولید ناخالص داخلی کانادا در سال ۲۰۱۶ است.

فرار[۲] و اجتناب مالیاتی[۳]: اجتناب مالیاتی اقداماتی است که منجر به گزارش اشتباه میشود، به طوریکه آن اقدام مخالف نص قانون نیست اما با روح اصلی قانون در تضاد است اما فرار مالیاتی اقداماتی است که کاملا برخلاف قانون است مانند ثبت نکردن درآمدها یا اشتباه ثبت کردن آنها که این اقدام میتواند منجر به مجازات کیفری و جریمه نقدی شود. حجم فرار و اجتناب مالیاتی کانادا در سال ۲۰۱۷-۲۰۱۸ مبلغ ۱۳.۶ میلیارد دلار بوده است. از این مبلغ ۷.۹ میلیارد دلار آن مربوط به شرکتها و معاملات برون مرزی است که ۲.۹ میلیارد دلار آن اجتناب مالیاتی است.

برآورد شکاف مالیاتی در کانادا پرهزینه و زمان بر اما اثربخش

محاسبه شکاف مالیاتی در کانادا به صورت پایین به بالا بوده که امری زمان بر و بسیار پر هزینه است. اما با وجود تمام چالشهای محاسبه شکاف مالیاتی اداره درآمد و عایدی کانادا به جدیت به دنبال محاسبه رقم واقعی شکاف مالیاتی و شناسایی حفرههای قانونی و سیستمی درون نظام مالیاتی کانادا است.

محاسبه شکاف مالیاتی ابتدا با سال مالی ۲۰۱۱ انجام شده است و سپس با پیشبینی حدوی شکاف مالیاتی سال ۲۰۱۴، از طریق دخیل کردن نرخ رشد مالیات بر درآمد و نرخ رشد اقتصادی در طول این سه سال میزان شکاف مالیاتی سال ۲۰۱۴ تخمین زده شده است. پس از این کار با اطلاعات مالی سال ۲۰۱۴ نرخ شکاف مالیاتی سال ۲۰۱۴ را به صورت مشابه سال ۲۰۱۱ محاسبه شده است و از این طریق میزان اثرگذاری اداره درآمد و عایدی کانادا را در طول این سه سال به دست آمده است.

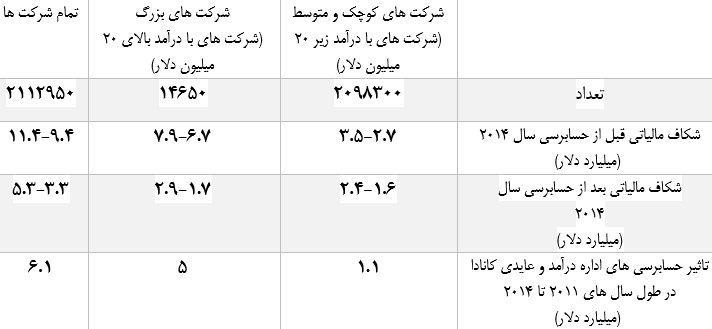

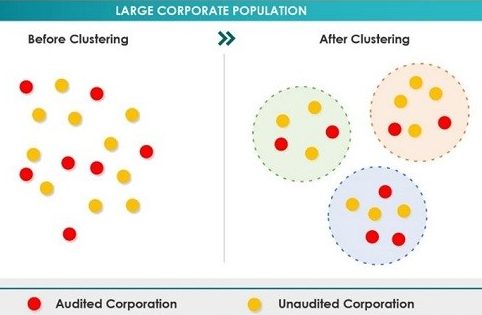

قابل توجه است که بیش از ۵۰ درصد حجم شکاف مالیاتی مربوط به شرکتهای بزرگ کانادایی است که تنها ۷ درصد از کل شرکتهای کانادایی را تشکیل میدهند. ازجمله تکنیکهایی که اداره درآمد و عایدی کانادا برای محاسبه این ارقام استفاده کرده میتوان به تکنیک خوشه بندی، گروه بندی و توزیع مقادیر حدی اشاره کرد.

اداره درآمد و عایدی کانادا با استفاده از این تکنیکها نمونههایی را به صورت تصادفی انتخاب کرده و مجدد مورد بررسی قرار میدهد و با نتیجه اطلاعات اخذ شده در همان سال مقایسه می کند. تصویری از تکنیک خوشه بندی عناصر مختلف در یک سیستم در نمودار زیر قابل مشاهده است.

کانادا چگونه با محاسبه شکاف مالیاتی به جنگ فرار مالیاتی می رود؟

پس از محاسبه شکاف اداره درآمد و عایدی کانادا راهکارهایی را به جهت پوشش حفرههای موجود در سیستم مالیاتی بیان میکند که مهمترین آنها به شرح زیر است:

ممیزی های مبتنی بر ریسک: این برنامه توسط رایانههای هوش مالی و تیم های حسابرسی تخصصی انجام میشود. به علت فعالیتهای بین المللی بسیاری از مودیان پرخطر این برنامه پیچیدگیهای فراوانی دارد به همین جهت از کارشناسان فنی، وکلا، اقتصاد دانها، دانشمندان داده کاوی، و متخصصان بخش صنعتی استفاده شده است. اداره عواید و درآمد با کمک این تیمها به صورت مرتب سیستمهای طبقه بندی ریسک خود را تنظیم و بروزرسانی میکند.

همکاری با شرکای بین المللی: این کار تحت برنامه JITSIC[۴] انجام میشود به این صورت که ۴۰ اداره مالیاتی متشکل از کشورهای دیگر همکاریهایی را در زمینه تبادل اطلاعات مالیاتی با یکدیگر انجام میدهند.

اطلاعات شخص ثالث: این برنامه به این صورت است که از تمامی ذینفعان و افراد مطلع برای تسلیم اطلاعات خود به جهت دریافت پاداش دعوت میکند. از سال ۲۰۱۴ تا ۲۰۱۸ بیش از ۱۳۰۰ تماس، ۵۰۰ ارسال کتبی و ۳۰ قرار داد با مخبران مختلف انجام شده است.

منبع: اداره درآمد و عایدی کانادا

[۱] Office, Canada Revenue, 2020

[۲] Tax evasion

[۳] tax avoidance

[۴] Joint International Taskforce Shared Intelligence and Collaboration

انتهای پیام/ مالیات