مسیر اقتصاد/ مهمترین ویژگی نظام مالیات بر مجموع درآمد افراد این است که در این نظام مالیاتی همه اشخاص حقیقی از سوی سازمان امور مالیاتی به عنوان مودی مالیاتی شناخته میشوند؛ تعداد زیاد مودیان مالیاتی در کنار تنوع تعاملات اقتصادی آنها و نیاز به زیرساختهای فنی برای دریافت و تحلیل اطلاعات مالیاتی مودیان به این نظام مالیاتی پیچیدگی خاصی داده است.

علاوه بر این موارد، هماهنگی میان دستگاههای اجرایی و فراهم کردن زمینههای همکاری آحاد جامعه به عنوان مودیان مالیاتی با دستگاهها و نهادهای مالیاتی کشور دلایل عمدهای هستند که موجب به تعویق افتادن اجرای نظام مالیات بر مجموع درآمد در کشور شده است.

در همین راستا، مسئله طراحی دقیق و ساده فرآیند اجرای مالیات بر مجموع درآمد به نحوی که اولا حداقل پیچیدگی فنی را داشته باشد و ثانیا ارتباط مودیان مالیاتی با سازمان امور مالیاتی جهت ارسال اطلاعات مورد نیاز برای محاسبه میزان مالیات قابل پرداخت هر شخص به آسانی شکل بگیرد، مهمترین چالش عملیاتی شدن این نظام مالیاتی در کشور است.

از سوی دیگر، آنچه در پیادهسازی این نظام مالیاتی حائز اهمیت است و بایستی رعایت شود، اصول حاکم بر الزامات اجرایی آن است؛ چرا که در صورت عدم رعایت این اصول، نتایج مطلوب حاصل نخواهد شد.

پیادهسازی مالیات بر مجموع درآمد افراد یک اصلاح ساختاری در نظام مالیاتی است

به نظر میرسد کسانی که به دنبال پیاده سازی مالیات بر مجموع درآمد هستند، این تغییر را از دو نگاه متفاوت پیگیری میکنند؛ یک نگاه مختص به کسانی است که به این مالیات به عنوان یک اصلاح جزئی در راستای گسترش پایههای مالیاتی مینگرند و تنها تحقق یکی از کارکردهای مالیاتی آن یعنی کارکرد درآمدی را در نظر میگیرند.

نگاه دیگر مختص به کسانی است که از منظری موسعتر، حرکت از نظام مالیاتی کنونی به سمت گنجاندن مالیات بر مجموع درآمد – در نتیجه تبدیل آن به نظامی از مالیات ستانی که دربردارنده کارکردهای بهتری از جهات عدالت بنیانی و شفافیت همراه با کارکردهای درآمدی باشد – را یک اصلاح ساختاری و اساسی در مجموعه قوانین مالیاتی میدانند.

طبیعتا پیگیری نگاه موسع و بنیادین به نظام مالیات مبتنی بر مجموع درآمد افراد، مستلزم اعمال تغییراتی بنیادین در شیوه نگاه به مالیات و طبیعتا قوانین مهم مالیاتی از جمله قانون مالیاتهای مستقیم است.

چه تغییرات بنیادینی نسبت به نظام کنونی مالیات باید صورت بگیرد؟

تمامی الزامات قانونی و اجرایی لایحه پیشنهادی مالیات بر مجموع درآمد باید در بستر حرکتی بنیادین و ساختاری از نظام مالیاتی کنونی به سمت نظام جدید مالیاتی تعریف شود. از این رو مهمترین تغییراتی که در هر محور قابل پیگیری است را میتوان به شرح زیر بیان نمود.[۱]

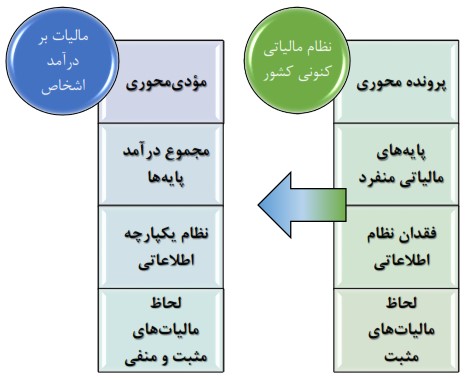

الف) حرکت از پرونده محوری به سمت مودی محوری

- حرکت از شناسایی مبتنی بر شماره اقتصادی به سمت شناسایی مبتنی بر کد ملی.

ب) حرکت از دریافت مالیات از پایههای منفرد مالیاتی به سمت دریافت مالیات از جمع درآمدهای اشخاص حقیقی

- اجرای هر چه بهتر عدالت عمودی و عدالت افقی؛

- رفع تبعیض در خصوص معافیت های مالیاتی خاص؛

- تغییر ساختار معافیت های مالیاتی به معافیت بر اساس اعتبار مالیاتی.

ج) حرکت از نظام مالیاتی فاقد اطلاعات یکپارچه به سمت نظام یکپارچه اطلاعاتی

- اصالت دادن به صداقت و عدم تخلف مودیان به جای اصالت دادن به فرار مودیان از پرداخت؛

- الکترونیکی کردن روش های تسلیم اظهارنامه ؛

- الکترونیکی کردن روش های نگهداری حساب توسط مودیان؛

- حرکت به سمت شفافیت مالیاتی؛

- کمک به کارایی هر چه بیشتر نظام مالیاتی؛

- نظام مبتنی بر ریسک.

د) حرکت از مالیاتهای مثبت به سمت لحاظ مالیاتهای منفی و مثبت

- حرکت به سمت نظام یکپارچه مالیات ستانی و تامین اجتماعی؛

- ایجاد و استقرار نظام اطلاعات اقتصادی خانوارها.

چهار محور از تغییرات بنیادینی که به نوعی از مقومات قانونی و اجرایی مختص به نظام مالیاتی فعلی و جدید است در شکل زیر مورد اشاره قرار گرفته است.

اجرای سیستم مالیات بر مجموع درآمد افراد اگرچه در نگاه اول بسیار مطلوب به نظر میرسد، اما اگر در ساختارهای نظام کنونی مالیات تغییر بنیادینی اتفاق نیفتد و اصول حاکم بر الزامات اجرایی آن رعایت نگردد، با چالشهای بسیاری مواجه خواهد شد. لذا این تصور غلط که میتوان با پارهای از تغییرات جزئی در نظام مالیاتی ایران به سیستم مجموع درآمد یا نسخههای بعدی آن دست یافت تصوری اشتباه است و این مهم مستلزم تغییرات جدی در قانون مالیاتهای مستقیم است.

پینوشت:

[۱] نصیری اقدم، علی. همکاران. معاونت پژوهش و برنامهریزی و امور بینالملل سازمان مالیاتی، (۱۳۹۸)

انتهای پیام/ دولت و حاکمیت