به گزارش مسیر اقتصاد برنامهریزی برای نظام بازنشستگی و تامین اجتماعی نیازمند فکر کردن و تحلیل ابعاد مختلف مساله بازنشستگی است. بخش قابل توجهی از این تحلیلها شامل برآورد تخمینی میزان بازگشت سرمایه، رشد درآمد بالقوه، میزان امید به زندگی و تغییرات آن و همچنین عادات و رسوم هزینه کردن افراد میشود. نجات از کسری بودجه نظام بازنشستگی در حال حاضر نیز نیازمند بررسی دقیق و اقدام زودبازده است.

نقش صندوقهای بازنشستگی در تامین مخارج بازنشستگی افراد

حتی برای افراد دارای سواد اقتصادی نیز در نظر گرفتن همزمان همه این عوامل و پارامترها و تخمین متغیرهای مختلف دشوار است. به همین دلیل است که اغلب مردم ترجیح میدهند برای تامین مخارج بازنشستگی خود به شخص دیگری اعتماد کنند. خواه این شخص یک شرکت، دولت و یا صندوق بازنشستگی باشد.

خوشبختانه تاکنون فروپاشی صندوقهای بازنشستگی به ندرت رخ دادهاست. اگرچه احتمال ریزشهای شدید داراییها و ناپایدارشدن صندوقها درحال افزایش است. تجربه صندوقهای بازنشستگی مختلفی چون صندوق رانندگان کامیون، صندوق دیترویت و پرتوریکو، خطرات بالقوه نظام تامین اجتماعی برای افراد، دولتها و سرمایهگذاران را نشان میهد.

ریسک فزاینده کسری بودجه نظام بازنشستگی

نظامات فعلی بازنشستگی، پدیدهای مربوط به قرن ۲۰ هستند. بیمه سربازان جنگی و زنان بیوه از اولین انواع بیمه بودند. اما پس از جنگ جهانی دوم، انواع نظامات بیمهای خصوصی و دولتی به سرعت گسترش یافتند.

طرحهای بازنشستگی مزایای تعریف شده (DB) از دهه ۱۹۸۰ متداولترین مدل پرداختی بازنشستگی بودهاست و اگرچه از آن زمان برخی صندوقها به سمت مدل مشارکت تعریف شده (DC) رفتهاند، اما برنامههای بازنشستگی مزایای تعریف شده بسیار قابل توجه و متعدد بودهاند.

دو مدل سرمایهگذاری و پرداخت بازنشستگی

به طور کلی دو راه برای مدیریت و پاسخ به تعهدات بازنشستگی مزایای تعریف شده وجود دارد. روش اول به این صورت است که حق بیمههای دریافتی مستقیما سرمایهگذاری میشود و با استفاده از عایدی سرمایهگذاریها تعهدات بازنشستگان پرداخت میگردد. در روش دیگر که اختصارا PAYG (pay as you go) نامیده میشود، صندوق بازنشستگی از حق بیمههای دریافتی کنونی خود برای پرداخت مستمریهای جاری استفاده مینماید.

به طور کلی، دولتهای محلی، ایالتها و شرکتها باید از مدل سرمایهگذاری مستقیم حق بیمهها استفاده نمایند در حالی که دولتهای فدرال میتوانند از مدل PAYG در نظام بازنشستگی خود استفاده کنند.

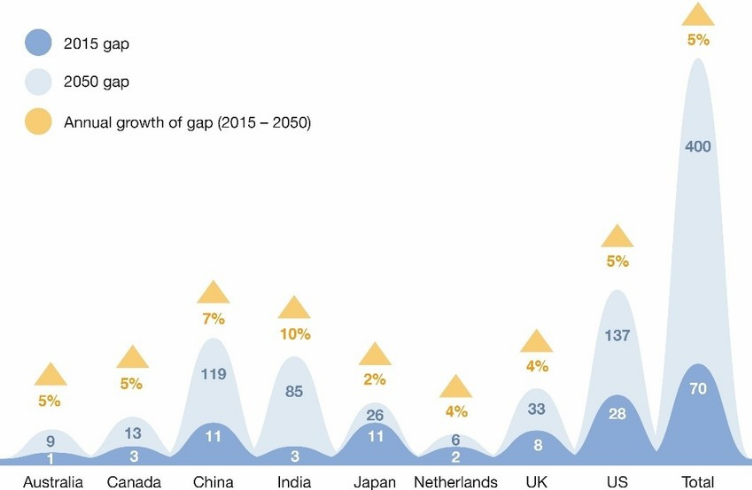

کسری بودجه نظام بازنشستگی، بیش از حجم اقتصاد جهان

برآوردهای اولیه نشان میدهد که کسری بودجه فعلی نظامات بازنشستگی در سراسر جهان از ۱۰۰ تریلیون دلار تجاوز مینماید. برای درک بهتر حجم کسری بودجه باید خاطر نشان نمود که کل تولید ناخالص داخلی (GDP) جهان در حال حاضر حدود ۷۵ تریلیون دلار است. نمودار زیر که توسط مجمع جهانی اقتصاد تهیه شدهاست، میزان کسری بودجه نظام بازنشستگی را در ۸ کشور جهان نشان میدهد.

کسری بودجه نظام بازنشستگی در این ۸ کشور در حال حاضر حدود ۷۰ تریلیون دلار است که تا نیمه قرن حاضر به ۵۰۰ تریلیون دلار خواهد رسید.

در بررسیهای انجام شده میزان مستمری پرداختی به افراد به اندازه ۷۰ درصد حقوق پیش از بازنشستگی آنان در نظر گرفته شدهاست در حالی که در کشورهای کم درآمد زندگی با ۷۰ درصد درآمد قبلی بسیار دشوار است و در صورت نداشتن پسانداز، بازنشستگان به فقر دچار خواهند شد.

نقطه بحرانی نظام بازنشستگی و لزوم اقدام سریع برای نجات بازنشستگان

جمعیت جهان به سرعت در حال پیر شدن است و متولیان نظامات بازنشستگی جهان در حال مواجه شدن با جمعیت زیادی از بازنشستگان هستند که طول عمر زیادی نیز دارند و سالهای زیادی انتظار دریافت مستمری بازنشستگی دارند.

چالش پساندازهای بازنشستگی به نقطه بحرانی خود رسیدهاست. زمان زیادی برای نجات بازنشستگان وجود ندارد. راهکار ویژه و معجزهواری برای حل بحران بازنشستگی به نظر نمیرسد. مردم باید پساندازهای بازنشستگی خود را افزایش دهند و طرحهای بازنشستگی خصوصی و دولتی نیز سعی کنند کمبود درآمد بازنشستگان در آینده را تا حد خوبی جبران کنند.

برخی راهکارهای اولویتدار که هرکدام میتواند بخشی از بحران بازنشستگی جهانی را حل نماید، در ادامه ارائه میگردد:

افزایش تدریجی سن بازنشستگی متناسب با افزایش امید به زندگی

در حالی که نسلهای بعد در برخی کشورها طول عمر ۱۰۰ ساله دارند، به طور طبیعی سن بازنشستگی باید تا سال ۲۰۵۰ حداقل به ۷۰ سال برسد.

تسهیل پسانداز درآمد بازنشستگی برای همه مردم

تحولات اخیر بازنشستگی بریتانیا مثال خوبی از این اقدام است. در این کشور ۸ درصد از درآمد شاغلان به صورت خودکار به عنوان پسانداز برای دوران بازنشستگی افراد ذخیره میشود. این اقدام پساندازهای بازنشستگی کارکنان ۲۲ تا ۲۹ ساله و شاغلان کم درآمد را تا حد خوبی افزایش میدهد و تخمین زده میشود که بتواند سالانه ۲.۵ بیلیون دلار پسانداز بازنشستگی بیشتر برای این کشور ایجاد نماید.

ارائه آموزشهای مالی با هدف توانمندسازی اقشار آسیبپذیر

آموزشهای سواد مالی باید در مدارس و محلهای کار ارائه گردد و به روشهای مختلف اهمیت و چگونگی پسانداز بخشی از درآمد افراد به آنها یاد داده شود.

تبیین میزان مستمری بازنشستگی که توسط نظام تامین اجتماعی عمومی به مردم ارائه میگردد

با انجام این اقدام، مردم میدانند در دوران بازنشستگی چه درآمدی را از طرحهای بازنشستگی دولتی دریافت خواهند نمود و بنابراین اگر لازم بدانند برای ارتقای استاندارد زندگی خود در دوران بازنشستگی به افزایش پساندازها و یا شرکت در طرحهای بازنشستگی مکمل میپردازند.

ارائه اطلاعات جامع از وضعیت بازنشستگی شهروندان

دانمارک مثال خوبی از این اقدام است. در این کشور دسترسی برخط (آنلاین) مردم به اطلاعات جامع مربوط به بازنشستگی شان فراهم شدهاست. در این مدل میزان درآمد هر فرد از طرحهای بازنشستگی مختلفی که در آنها مشارکت نمودهاست، ارائه میگردد.

منابع:

موسسه مک کنزی، plink.ir/ew0Lg

مجمع جهانی اقتصاد، plink.ir/6I8T2

انتهای پیام/ دولت و حاکمیت