به گزارش مسیر اقتصاد امارات در نگاه نخست، کشوری کوچک با جمعیت محدود و وسعت جغرافیایی اندک است؛ اما جایگاه آن در اقتصاد منطقهای با این شاخصها توضیح داده نمیشود. وزن واقعی امارات از پیوند میان سه مؤلفه به دست آمده است: شبکه بانکی و ارزی، بنادر و لجستیک، و نقش گسترده در صادرات مجدد. همین ترکیب باعث شده است امارات نه فقط صادرکننده یا واردکننده کالا، بلکه محل عبور، ثبت، تسویه و بازتوزیع تجارت و سرمایه در غرب آسیا باشد.

امارات؛ از گذرگاه کالا تا بانک منطقه

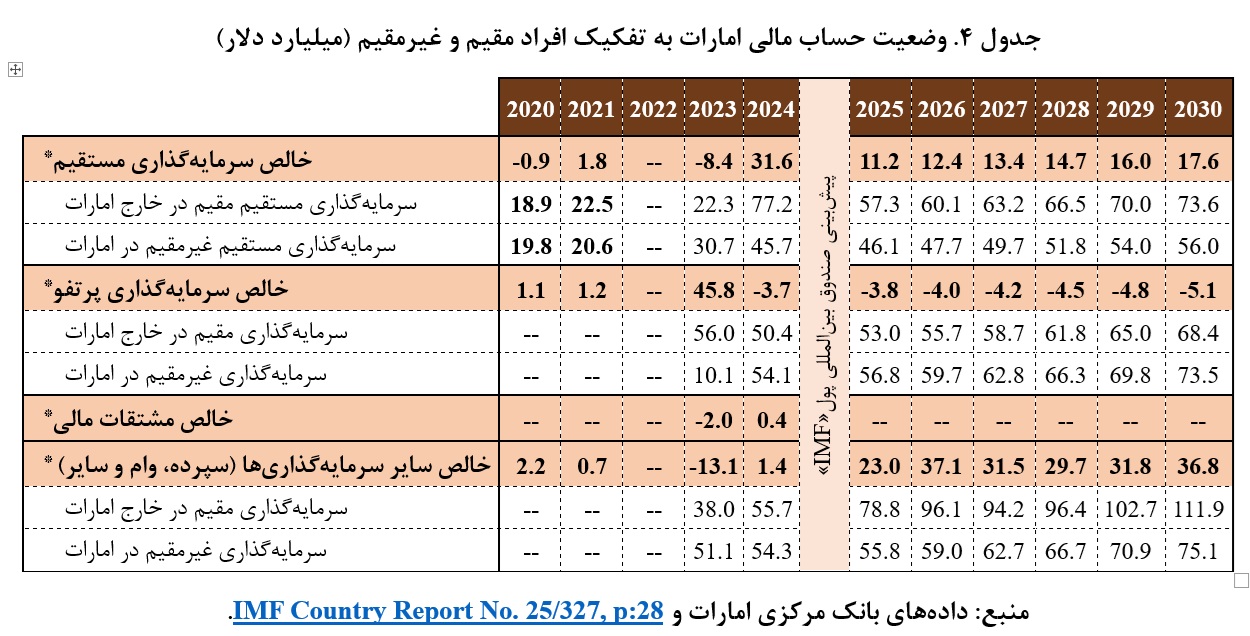

در سالهای اخیر، دادههای حساب مالی امارات نشان میدهد این کشور همزمان دو نقش را ایفا میکند: از یک طرف سرمایه غیرمقیم را جذب میکند و از طرف دیگر آن را از مسیر نهادهای مالی، شرکتهای سرمایهگذاری، سپردهها، وامها و پرتفوی خارجی به سایر کشورها منتقل میکند. در سال ۲۰۲۴، ورود سرمایه غیرمقیم به امارات در قالب سرمایهگذاری مستقیم، پرتفوی، وام و سپرده به حدود ۱۵۴ میلیارد دلار رسید. در همین سال، سرمایهگذاری مستقیم مقیمان امارات در خارج به ۷۷.۲ میلیارد دلار و خروج سپرده و وام به ۵۵.۷ میلیارد دلار بالغ شد. این ارقام نشان میدهد امارات تنها مقصد سرمایه نیست؛ بلکه به مرکز گردش و توزیع سرمایه در منطقه تبدیل شده است.

این نقش مالی بدون ثبات ارزی و دسترسی بانکی گسترده شکل نمیگرفت. تثبیت نرخ درهم به دلار آمریکا، امکان فعالیت دهها بانک داخلی و خارجی، حضور شرکتهای صرافی مجاز و دسترسی به حسابهای نوسترو، زیرساختی ساخته که فعالان منطقهای برای نگهداری، جابهجایی و تسویه منابع خود به آن اتکا میکنند. برای کشوری مانند ایران که با محدودیتهای بانکی و تحریمی مواجه است، همین زیرساخت اماراتی به تدریج از یک ابزار کمکی به مسیر اصلی اتصال تجاری تبدیل شده است.

صادرات مجدد؛ موتور اصلی قدرت تجاری امارات

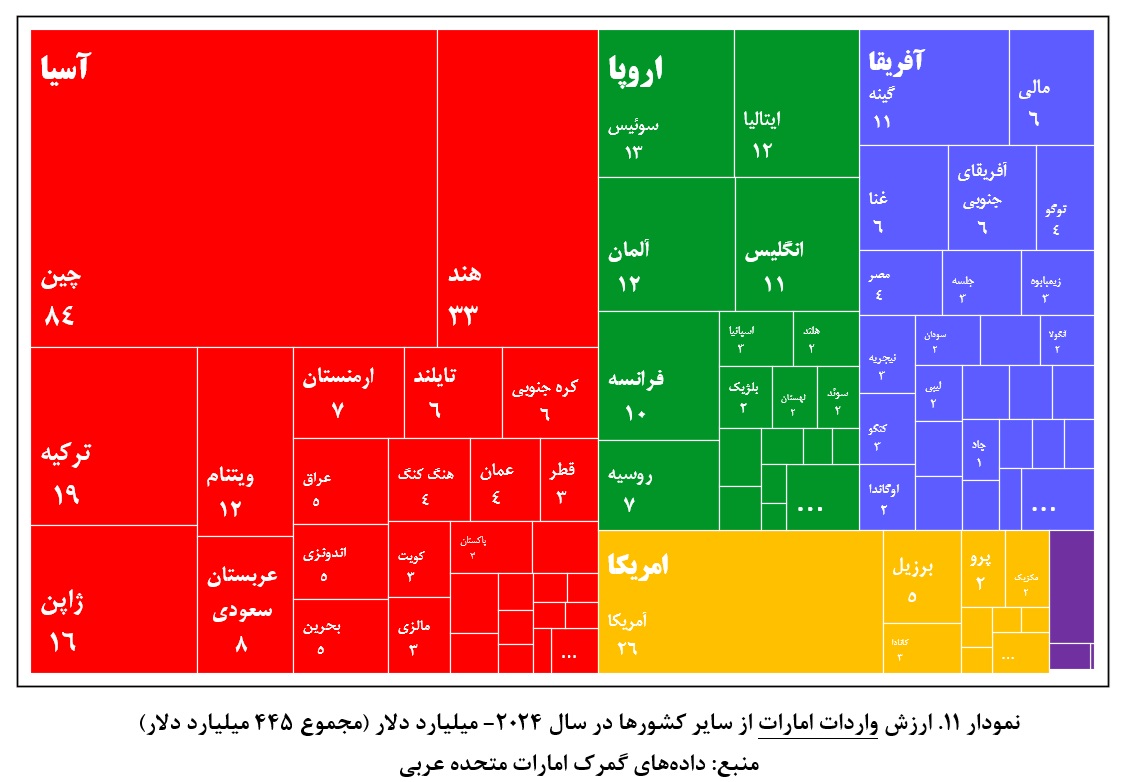

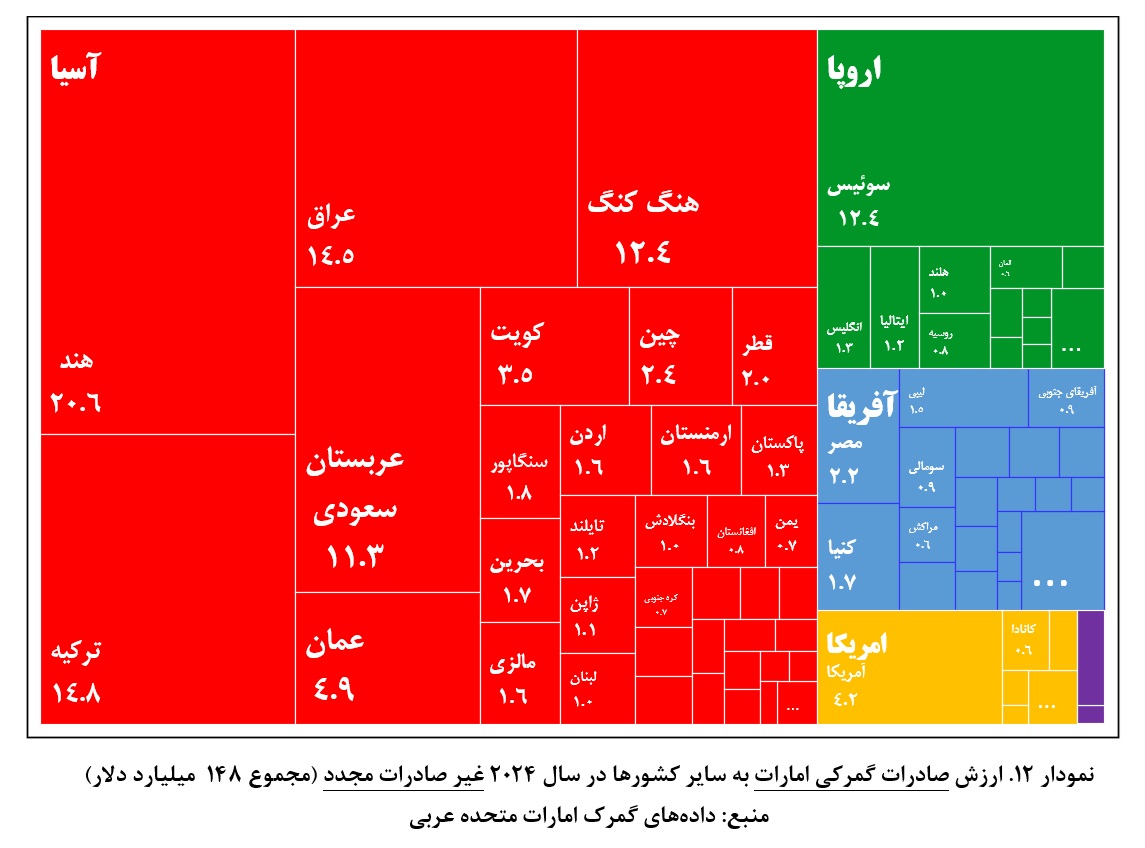

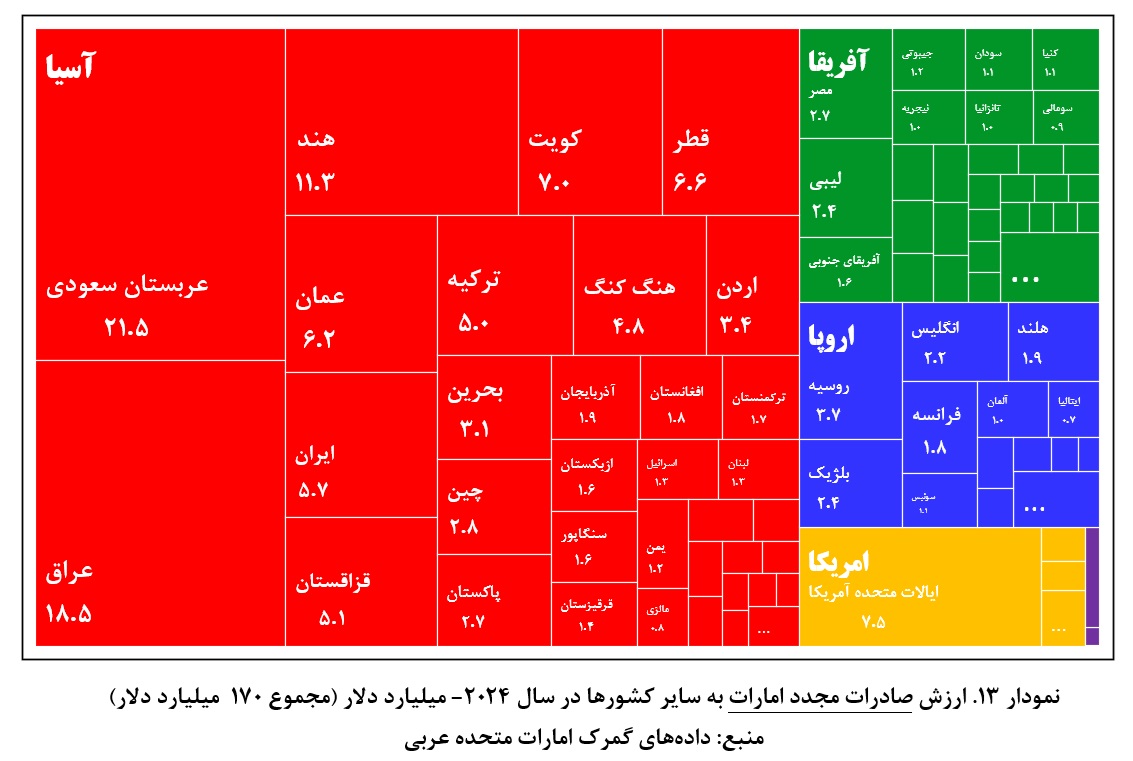

نقش مالی امارات با تجارت کالایی آن پیوند مستقیم دارد. اقتصاد امارات فقط بر صادرات نفت یا تولید داخلی متکی نیست؛ بخش مهمی از قدرت تجاری آن از واردات گسترده کالا و صادرات دوباره همان کالاها به بازارهای منطقهای به دست میآید. در سال ۲۰۲۴، ارزش واردات امارات از سایر کشورها حدود ۴۴۵ میلیارد دلار بود. در همان سال، صادرات گمرکی امارات بدون احتساب صادرات مجدد حدود ۱۴۸ میلیارد دلار و صادرات مجدد آن حدود ۱۷۰ میلیارد دلار ثبت شد. این نسبت نشان میدهد صادرات مجدد نه یک فعالیت جانبی، بلکه یکی از ستونهای اصلی مدل اقتصادی امارات است.

صادرات مجدد در عمل به این معناست که کالا از مبدأ اصلی وارد امارات میشود، سپس بدون تغییر ماهوی یا با تغییرات محدود در بستهبندی، برچسب، مقصد تجاری یا اسناد، دوباره به کشور ثالث صادر میشود. دبی در این سازوکار نقش ویژهای دارد؛ زیرا هم زیرساخت بندری و انبارداری دارد، هم شبکه بانکی و صرافی، هم شرکتهای واسطهای و هم امکان ثبت و انتقال سریع مالکیت کالا. به همین دلیل، امارات برای بسیاری از کشورها، بهویژه کشورهایی که با محدودیت بانکی یا تجاری روبهرو هستند، به مسیر جایگزین واردات تبدیل شده است.

این مدل برای امارات دو مزیت همزمان ایجاد میکند. نخست، درآمد پایدار از خدمات لجستیکی، مالی، بیمهای، انبارداری و بازرگانی؛ دوم، دسترسی به دادههای تجاری و مالی کشورهای وابسته به این مسیر. هرچه سهم یک کشور از واردات از مسیر دبی بیشتر شود، امارات از مسیر کالا، پول، شرکتهای واسطه، ثبت سفارش، حواله و تسویه، شناخت دقیقتری از نیازهای وارداتی، بازیگران تجاری و گلوگاههای ارزی آن کشور به دست میآورد.

تمرکز واردات ایران بر مسیر امارات

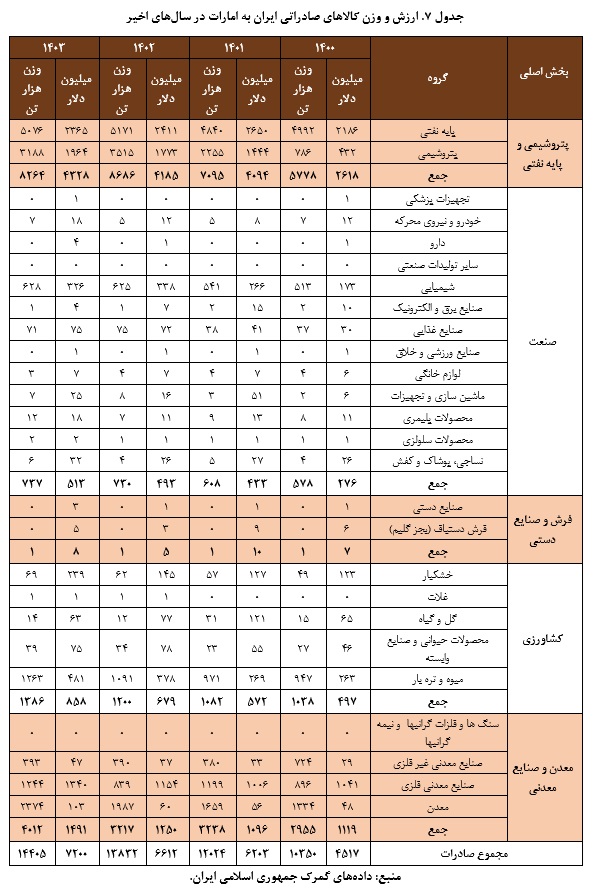

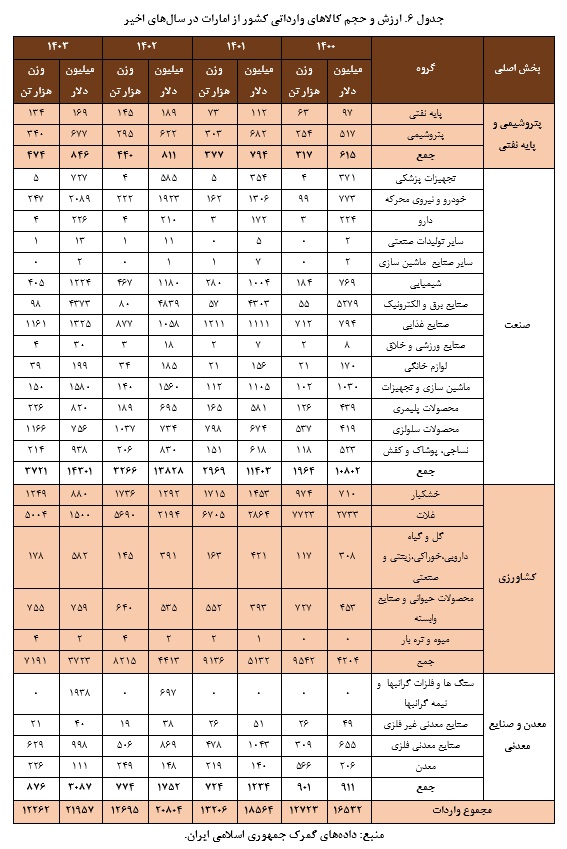

برای ایران، مسئله از همینجا آغاز میشود. امارات در ظاهر یکی از شرکای مهم تجاری کشور است، اما سهم بالای آن در واردات ایران بیش از آنکه نشاندهنده مبدأ واقعی کالاها باشد، بازتاب نقش این کشور در صادرات مجدد و واسطهگری تجاری است. دادههای گمرکی نشان میدهد واردات ایران از امارات در دهههای اخیر بهویژه پس از تغییر نقشه تجاری کشور از اروپا به سمت مسیرهای واسطهای، رشد معناداری داشته و اکنون حدود ۳۰ درصد کل واردات کشور مستقیماً از امارات انجام میشود.

این سهم بالا یک نشانه ساده تجاری نیست. اگر یک کشور بخش بزرگی از واردات خود را از مسیر کشوری ثالث انجام دهد، عملاً بخشی از امنیت تأمین، زمانبندی واردات، تسویه ارزی و حتی اطلاعات تجاری خود را به ظرفیت و تصمیمات همان کشور گره زده است. در چنین شرایطی، امارات نه فقط فروشنده یا واسطه کالا، بلکه بخشی از زیرساخت تجارت خارجی ایران میشود؛ زیرساختی که خارج از کنترل مستقیم سیاستگذار ایرانی قرار دارد.

از سوی دیگر، تراز تجاری ایران و امارات نیز تصویری ناتراز از این رابطه نشان میدهد. صادرات ایران به امارات در طول زمان رشد اسمی و وزنی داشته، اما سهم آن از کل صادرات کشور تغییر چشمگیری نکرده است. در مقابل، واردات ایران از امارات وزن بسیار بالاتری پیدا کرده و همین مسئله کسری مزمن در تجارت دوجانبه را به زیان ایران شکل داده است. این شکاف تجاری، با توجه به نقش امارات در تسویه ارزی، فقط به معنای خروج ارز برای واردات نیست؛ بلکه نشاندهنده گردش مالی گستردهای است که در اقتصاد امارات مدیریت میشود.

دبی؛ مسیر واردات یا نقطه تمرکز آسیبپذیری؟

تمرکز واردات ایران بر امارات، بهویژه زمانی اهمیت بیشتری پیدا میکند که بدانیم بخش زیادی از این واردات از جنس کالاهایی نیست که الزاماً در امارات تولید شده باشد. بسیاری از کالاها از مبدأهای اصلی در آسیا، اروپا یا سایر مناطق وارد امارات میشود و سپس از مسیر شرکتها و شبکههای تجاری مستقر در دبی به ایران میرسد. در این حالت، ایران به جای رابطه مستقیم با تولیدکننده یا صادرکننده اصلی، از شبکهای استفاده میکند که هم هزینه مبادله را افزایش میدهد و هم کنترل اطلاعات و پرداخت را در اختیار واسطهها قرار میدهد.

این وضعیت در شرایط عادی ممکن است بهعنوان راهی برای تسهیل تجارت دیده شود، اما در شرایط تنش سیاسی، فشار تحریمی یا تغییر مقررات امارات، میتواند به نقطه آسیبپذیری تبدیل شود. وقتی مسیر واردات و تسویه ارزی در یک کشور متمرکز میشود، هر تصمیم بانکی، گمرکی، امنیتی یا سیاسی در همان کشور میتواند بر روند واردات ایران اثر بگذارد. به همین دلیل، مسئله اصلی در رابطه تجاری ایران و امارات، حجم تجارت نیست؛ تمرکز بیش از حد تجارت در یک مسیر واسطهای است.

اختلاف آماری میان دادههای گمرکی دو کشور نیز نشانهای از پیچیدگی این رابطه است. بر اساس دادههای گمرک امارات، مجموع صادرات و صادرات مجدد امارات به ایران در سال ۲۰۲۴ حدود ۶ میلیارد دلار اعلام شده، در حالی که واردات ایران از امارات بر اساس دادههای گمرک ایران در همان سال حدود ۲۲ میلیارد دلار بوده است. این شکاف ۱۶ میلیارد دلاری میتواند بخشی از واقعیت تجارت غیررسمی، تفاوت در ثبت مبدأ و مقصد، یا گردش کالا و ارز خارج از شبکههای رسمی را نشان دهد.

تجارت با امارات نیازمند تنوع مسیر است، نه قطع رابطه

نتیجه منطقی این وضعیت، قطع تجارت با امارات نیست. امارات همچنان یکی از مسیرهای مهم منطقهای برای تجارت، لجستیک، تسویه و دسترسی به بازارهای جهانی است و حذف کامل آن از تجارت خارجی ایران نه ممکن است و نه لزوماً مطلوب. مسئله اصلی، کاهش تمرکز و طراحی جایگزینهای معتبر است. ایران باید از وضعیتی که در آن دبی به مسیر غالب واردات و تسویه تبدیل شده، به وضعیتی حرکت کند که امارات فقط یکی از گزینههای تجاری باشد.

برای این هدف، تنوعبخشی به مبادی واردات، توسعه پرداختهای رسمی با شرکای اصلی، استفاده از ظرفیت کشورهای همسو، تقویت بنادر و مسیرهای مستقیم، و کاهش وابستگی شرکتهای واردکننده به شبکههای واسطهای دبی ضروری است. امارات زمانی به گلوگاه تجارت خارجی ایران تبدیل میشود که مسیرهای جایگزین ضعیف باشند. بنابراین پاسخ اصلی، نه شعار ضدتجارت و نه تداوم وابستگی فعلی، بلکه بازطراحی نقشه تجارت خارجی ایران با هدف کاهش تمرکز، افزایش شفافیت و ارتقای امنیت اقتصادی است.

منبع: گزارش اندیشکده اقتصاد مقاومتی با عنوان «امارات؛ تهدید امنیت اقتصادی ایران»

انتهای پیام/ تجارت و دیپلماسی