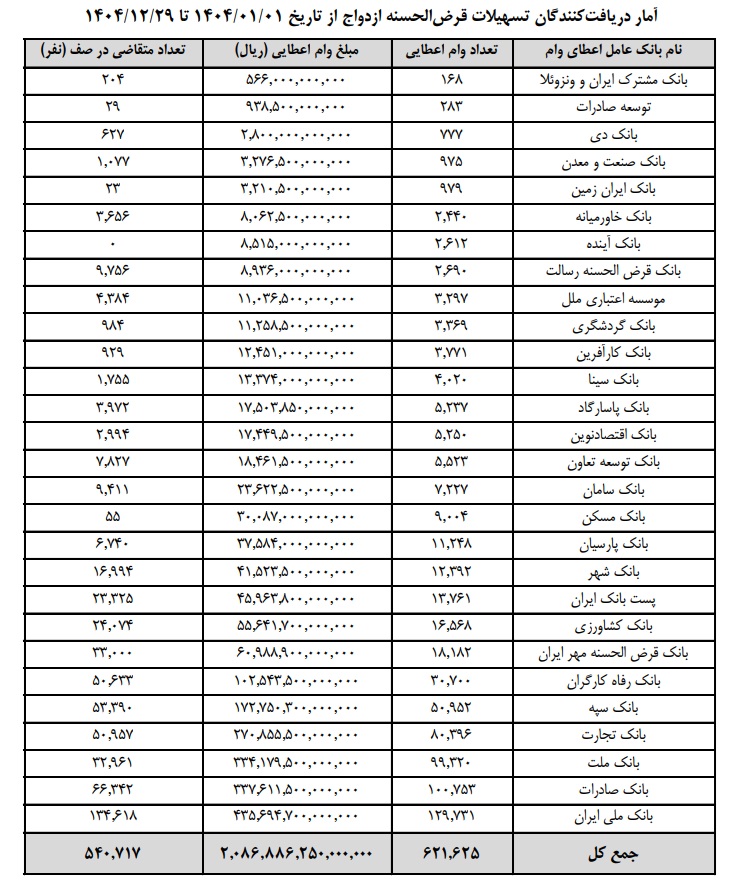

مسیر اقتصاد/ آمار پرداخت تسهیلات قرضالحسنه ازدواج در سال ۱۴۰۴ نشان میدهد شبکه بانکی در مجموع ۶۲۱ هزار و ۶۲۵ فقره وام ازدواج پرداخت کرده است. مبلغ کل تسهیلات پرداختی نیز حدود ۲ هزار و ۸۷ هزار میلیارد ریال بوده است. با این حال، در پایان سال همچنان ۵۴۰ هزار و ۷۱۷ نفر در صف دریافت این تسهیلات باقی ماندهاند؛ عددی که نشان میدهد مسئله وام ازدواج از مرحله تأخیرهای موردی عبور کرده و به یک صف انباشته بزرگ تبدیل شده است.

وام ازدواج در سالهای اخیر یکی از معدود حمایتهای مستقیم و قابل لمس از جوانان در آغاز زندگی مشترک بوده است. این تسهیلات در صورت پرداخت بهموقع، میتواند بخشی از هزینههای اولیه ازدواج را پوشش دهد و اثر حمایتی خود را حفظ کند. اما زمانی که پرداخت آن با صفهای طولانی همراه میشود، کارکرد اصلی این حمایت تضعیف خواهد شد؛ زیرا متقاضیان معمولاً در همان ماههای ابتدایی تشکیل زندگی مشترک به منابع مالی نیاز دارند.

کاهش تعداد وامهای پرداختی نسبت به سال ۱۴۰۲

روند پرداختها نشان میدهد ظرفیت شبکه بانکی برای پاسخ به تقاضای وام ازدواج نسبت به سال ۱۴۰۲ کاهش یافته است. در سال ۱۴۰۲، تعداد ۷۷۲ هزار و ۶۹۳ فقره تسهیلات ازدواج به مبلغ حدود ۱ میلیون و ۵۷۹ هزار میلیارد ریال پرداخت شد. این عدد در سال ۱۴۰۳ به ۶۱۵ هزار و ۶۹۳ فقره به مبلغ حدود ۲ میلیون و ۵۸ هزار میلیارد ریال رسید.

در سال ۱۴۰۴ نیز تعداد پرداختیها به ۶۲۱ هزار و ۶۲۵ فقره افزایش یافت، اما همچنان حدود ۱۵۱ هزار فقره کمتر از سال ۱۴۰۲ بود. این کاهش در تعداد پرداختها در حالی رخ داده که مبلغ اسمی تسهیلات به دلیل افزایش سقف وام رشد کرده است؛ بنابراین مسئله اصلی، فقط حجم ریالی پرداخت نیست، بلکه تعداد متقاضیانی است که عملاً موفق به دریافت وام میشوند.

صفی معادل ۱۰ ماه ظرفیت پرداخت شبکه بانکی

اهمیت این کاهش زمانی بیشتر میشود که تعداد افراد باقیمانده در صف با کل پرداختی سالانه مقایسه شود. صف ۵۴۰ هزار و ۷۱۷ نفری پایان سال ۱۴۰۴ معادل حدود ۸۷ درصد کل تسهیلات پرداختی در همان سال است. به بیان دیگر، با میانگین پرداخت سال ۱۴۰۴، پاسخ به همین صف موجود بهتنهایی بیش از ۱۰ ماه زمان میبرد؛ آن هم در شرایطی که طی سال جدید متقاضیان تازهای نیز به صف اضافه خواهند شد.

این نسبت نشان میدهد متقاضی وام ازدواج، پس از ورود به صف، عملاً باید انتظار طولانیمدت برای دریافت وام را بپذیرد. چنین وضعیتی با فلسفه حمایتی این تسهیلات سازگار نیست؛ زیرا وام ازدواج زمانی بیشترین اثر را دارد که در زمان نیاز واقعی زوجین پرداخت شود، نه پس از گذشت چندین ماه از آغاز زندگی مشترک.

ورود متقاضیان جدید و خطر صعودی شدن صف

آمار ازدواج نیز نشان میدهد فشار تقاضا در سالهای آینده کاهش جدی نخواهد داشت. در سالهای اخیر تعداد ازدواجهای ثبتشده در کشور در محدوده حدود ۴۷۰ تا ۵۰۰ هزار مورد در سال قرار داشته است. با این فرض، ظرفیت بالقوه دریافت وام ازدواج نزدیک به ۹۵۰ هزار تا یک میلیون نفر در سال خواهد بود.

حتی اگر همه افراد برای دریافت وام اقدام نکنند، ورود سالانه دستکم ۷۵۰ تا ۸۰۰ هزار متقاضی جدید به صف وام ازدواج برآوردی محتاطانه است. بنابراین اگر ظرفیت پرداخت شبکه بانکی در سطح حدود ۶۲۰ هزار فقره در سال باقی بماند، صف وام ازدواج نهتنها کاهش نخواهد یافت، بلکه هر سال با مازاد تقاضای جدید روبهرو میشود؛ روندی که در دو سال گذشته موجب انباشت صف و افزایش آن به حدود ۵۴۰ هزار نفر در پایان سال ۱۴۰۴ شده است.

ضرورت تقویت منابع برای جلوگیری از انباشت صف

برآیند آمارها نشان میدهد صف وام ازدواج در نقطه نگرانکنندهای قرار گرفته است. کاهش تعداد تسهیلات نسبت به سال ۱۴۰۲، باقی ماندن بیش از ۵۴۰ هزار نفر در صف پایان سال ۱۴۰۴ و اضافه شدن صدها هزار متقاضی جدید در سال ۱۴۰۵، همگی نشان میدهد بدون تقویت منابع و افزایش ظرفیت پرداخت، صف وام ازدواج روندی صعودی خواهد داشت.

علاوه بر این، با گذشت بیش از یک ماه از سال ۱۴۰۵، هنوز آمار رسمی بانک مرکزی درباره پرداخت تسهیلات ازدواج و فرزندآوری در سال جدید منتشر نشده و گزارشهای میدانی از متقاضیان، از ابهام در روند پرداخت، بسته بودن سامانه و اعلام کمبود منابع در برخی بانکها حکایت دارد. در چنین شرایطی، اعلام برنامه بانک مرکزی برای تأمین منابع و کاهش صف متقاضیان ضروری است.

انتهای پیام/ پول و بانک