مسیر اقتصاد/ یکی از زیرساختهای سیستمی ایجاد شده توسط بانک مرکزی با هدف دریافت اطلاعات تسهیلات و تعهدات بانکی و دسترسی بانکها به این اطلاعات، سامانه متمرکز اطلاعات تسهیلات و تعهدات بانکی است. سامانه متمرکز اطلاعات تسهیلات و تعهدات (سمات) در واقع سامانهای متمرکز و یکپارچه از کلیه فرآیندهای اعطای تسهیلات و پذیرش تعهدات توسط بانکهاست که در برگیرنده اطلاعات مرتبط با تسهیلات و تعهدات اعطایی بانکها بوده و در بهبود ریسک اعتباری، کاهش مطالبات غیرجاری بانکها و تصمیمگیری صحیح مبتنی بر روشهای نوین، نقش مؤثری ایفا مینماید.

دسترسی به اطلاعات اعتباری صحیح شرط لازم موفقیت بانکها در مدیریت ریسک اعتباری

در سال ۱۴۰۱ مانده تسهیلات حدود ۵۰ درصد داراییهای شبکه بانکی را تشکیل میدهد. بانکها با عملیات اعتباری خود و فراهمسازی منابع مالی برای بنگاهها و خانوارهای اقتصاد میتوانند زمینهساز هموارسازی مصرف خانوار و افزایش سرمایهگذاری و تولید باشند. از طرفی بانکها در اعطای تسهیلات، با ریسکهایی مواجه هستند که عدم مدیریت صحیح آنها میتواند منجر به بروز رخدادهای نامطلوب برای بانک شود.

یکی از مهمترین ریسکهای بانکی، ریسک اعتباری یا ریسک عدم ایفای تعهدات تسهیلاتگیرنده است. شرط لازم موفقیت بانکها در مدیریت ریسک اعتباری دسترسی به اطلاعات اعتباری صحیح و موثق از متقاضیان تسهیلات و تعهدات بوده و در سایه دسترسی به اطلاعات صحیح و قابل اعتماد است که بانکها میتوانند مشتریان خوشحساب را تشخیص داده و از این رو بر ریسک اعتباری فائق آیند .

اجرای تکالیف سامانه منجر به کاهش ریسک اعطای تسهیلات و کاهش انباشت مطالبات غیرجاری

طبق ماده (۱۸) قانون برنامه ششم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران، بانک مرکزی مکلف بوده که در سال اول اجرای قانون برنامه با استقرار سامانههای نظارتی برخط، زمینه نظارت مستمر را در نظام بانکی فراهم نماید. به گونهای که امکان کشف خطاها و تخلفهای احتمالی قبل از وقوع به وجود آید.

همچنین زمینه دریافت برخط استعلامهای مورد نیاز جهت اعطای تسهیلات نظیر استعلام اعتبارسنجی، بدهی مالیاتی و نظایر آن را از مراجع ذیربط را فراهم نماید. اجرای این تکالیف میتواند منجر به کاهش ریسک اعطای تسهیلات و تعهدات از سمت بانکهای عامل و کاهش انباشت مطالبات غیرجاری از طریق به اشتراک گذاری دادههای موجود گردیده و نقش مهمی در بهبود بهداشت اعتباری ایفا نماید.

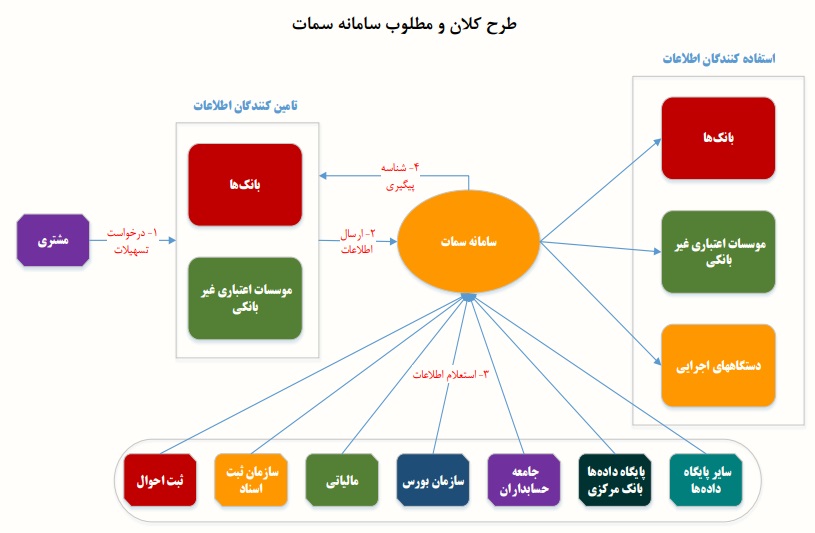

مدل کلان سامانه متمرکز اطلاعات تسهیلات و تعهدات در آییننامه پیشگیری از انباشت مطالبات غیرجاری و سایر مقررات مربوطه بدینگونه تعریف شده بود که بانکها پس از بررسیهای اولیه و موافقت با اعطای تسهیلات نسبت به اخذ شناسه پیگیری تسهیلات از بانک مرکزی اقدام مینمایند.

بانک مرکزی به صورت سیستمی نسبت به بررسی شرایط متقاضی تسهیلات و احراز عدم ممنوعیت آن با استعلام از سایر سامانهها اقدام نموده و در صورت احراز شرایط، نسبت به ارائه شناسه پیگیری تسهیلات به صورت سیستمی به بانکها اقدام مینماید. بانکها پس از دریافت شناسه پیگیری، اطلاعات تکمیلی تسهیلات و تعهدات را به همراه شناسه پیگیری دریافتی برای سامانه ارسال مینمایند.

تامینکنندگان اطلاعات سامانه سمات، بانکها و مؤسسات اعتباری هستند

همچنین سامانه سمات به عنوان بانک اطلاعات جامع تسهیلات و تعهدات، اطلاعات مربوطه را جمعآوری و بین شبکه بانکی به اشتراک میگذارد. از این رو بانکها موظفند قبل از ارائه تسهیلات و تعهدات، وضعیت مشتریان را در سامانه سمات استعلام کنند و در صورتی که مشتری براساس مقررات مربوطه بدحساب شناخته شود، مجاز به ارائه تسهیلات و تعهدات به ایشان نیستند.

مدل کلان سامانه متمرکز اطلاعات تسهیلات و تعهدات در شکل زیر قابل رؤیت است که البته تمامی ابعاد این مدل کلان هنوز به مرحله عملیاتی نرسیده است.

سامانه سمات اطلاعات مربوط به تسهیلات و تعهدات شبکه بانکی را جمعآوری و بین آنها به اشتراک میگذارد. تامینکنندگان اطلاعات سامانه سمات، بانکها و مؤسسات اعتباری هستند و بانک مرکزی، شرکتهای اعتبارسنجی و اشخاص حقیقی و حقوقی مجاز، از دادههای سامانه استفاده میکنند. اطلاعات موجود در سامانه سمات را میتوان به سه دسته اطلاعات متقاضی، بانک و تسهیلات تقسیم کرد.

قابل ذکر است سامانه سمات یک سامانه ثبت اطلاعات کنونی است. بنابراین تنها اطلاعات حال حاضر تسهیلات اعطایی بانکها و مؤسسات اعتباری در این سامانه ثبت میشود و بلافاصله پس از اتمام فرآیند بازپرداخت تسهیلات، اطلاعات مربوط به تسهیلات از سامانه حذف و به صورت نسخه پشتیبان نگهداری میشود.

اجرای سامانه سمات دارای مشکلات و نواقصی است که شامل شمول ناقص سامانه (تسهیلاتی كه در سامانه سمات ثبت نمیشود)، عدم وجود برخی از اقلام اطلاعاتی مهم در سامانه، عدم صحتسنجی اطلاعات، عدم ارسال اطلاعات كافی توسط بانکها، عدم یكپارچهسازی اطلاعات تسهیلات و تعهدات میشود.

سامانه سمات به صورت کامل پیادهسازی نشده و در شبکه بانکی کشور استقرار نیافته است

طبق ماده (۱۸) برنامه پنج ساله ششم توسعه، بانک مرکزی مکلف به راهاندازی و پیادهسازی سامانه تا انتهای سال اول برنامه (سال ۱۳۹۶) بوده است. همچنین طبق ماده ( ۳۵) آییننامه پیشگیری از انباشت مطالبات غیرجاری بانکی سامانه متمرکز اطلاعات تسهیلات و تعهدات باید تا انتهای سال ۱۳۹۸ تکمیل شود. این در حالی است که این سامانه به صورت کامل پیادهسازی نشده و در شبکه بانکی کشور استقرار نیافته است.

با وجود تلاشهای صورتگرفته، به تمامی تکالیفی که برای چنین سامانهای در قوانین و مقررات در نظر گرفته شده بود عمل نشده است. اهم تکالیف اجرا نشده به شرح زیر هستند:

- مشروط کردن اعطای شناسه تسهیلات به استعلام ترهین از سامانه ثبت الکترونیک اسناد

- مشروط کردن اعطای شناسه تسهیلات به استعلام از سامانه ثبت معاملات

- اخذ استعلام ترهین اوراق بهادار شبکه بانکی (نظیر گواهی سپرده)

- امکان بارگذاری اطلاعات قرارداد تسهیلات و تعهدات بانکی در سامانه سمات

- ثبت اطلاعات مندرجات سفته و گواهی کسر از حقوق در سامانه

به عبارت دیگر سامانه سمات هنوز قابلیت انجام موارد فوق را فراهم نکرده، اما درخصوص مواردی که قابلیت اجرا فراهم شده است نیز علیرغم اقدامات صورت گرفته وضعیت پیادهسازی سامانه مذکور با وضعیت مطلوب فاصله معناداری دارد که مهمترین نواقص اجرایی آن به شرح زیر هستند:

- عدم ثبت برخی از تسهیلات پرداختی (کارتهای اعتباری مرابحه)

- تخلف برخی از بانکها و عدم ثبت تسهیلات در سامانه

- غیرمعتبر بودن دادهها به واسطه عدم صحتسنجی و تقاطعگیری توسط بانک مرکزی

- یکپارچه نبودن سامانههای مربوط به اعتبارات بانکی نظیر سامانه مربوط به ضمانتنامهها و تسهیلات

تکمیل سامانه سمات منجر به مدیریت ریسک اعتباری و بهبود سیاستگذاری اعتباری

بنابراین به دلایل مختلف از جمله ارتقای کیفیت نظارت احتیاطی، مدیریت ریسک اعتباری و همچنین بهبود سیاستگذاری اعتباری، تکمیل سامانه سمات ضرورت دارد و لازم است این موضوع تا حصول نتیجه توسط دستگاههای اجرایی کشور و در رأس آن بانک مرکزی دنبال شود. پیشنهادهاي زیر براي ارتقاي سامانه سمات قابل توصیه است:

- تعریف ضمانت اجرای قوی برای ثبت تسهیلات توسط بانکها در سامانه

- بانک مرکزی در این سامانه باید علاوه بر مرجع دریافت اطلاعات به مرجع اعتباربخشی و صحتسنجی این اطلاعات و تبدیل آن به دادههای معتبر بدل شود.

- استفاده بهینه از اطلاعات تولید شده در سامانه سمات برای ذینفعان و اطراف مختلف نظیر بانکها پیشنهاد دیگری است که به افزایش اثربخشی و نیل به اهداف سامانه کمک میکند.

منبع: گزارش مرکز پژوهشهای مجلس، شماره مسلسل: ۱۸۴۶۸

انتهای پیام/ پول و بانک