مسیر اقتصاد/ همواره مسئله اصلی خانوارهای متوسط روبه پایین و جوانان تأمین یک سرپناه مناسب برای زندگی است؛ بهطوری که می توان گفت یکی از علل تأخیر در ازدواجها در سالهای اخیر، مسئله مسکن بوده است.

بررسی شاخصهای حوزه مسکن، التهابات شدید قیمتی و کاهش قدرت خرید مردم را نشان میدهد که این روزها مردم و مسئولان را درگیر خود کرده است.

بر اساس آمارهای منتشر شده از سوی بانک مرکزی، در سال ۱۳۹۵ سهم هزینهای مسکن در سبد خانوار به ۳۵.۵ درصد رسیده که نسبت به سال ۱۳۸۹ در حدود ۵.۴ درصد افزایش داشته است. این در حالی است که در کشورهای توسعه یافته، سهم هزینهای مسکن در سبد خانوار در حدود ۷ تا ۱۵ درصد است.

همچنین بر اساس گزارش بانک مرکزی در خرداد ۹۷، متوسط قیمت یک متر مربع واحد مسکونی نسبت به ماه مشابه سال قبل ۴۵.۸ درصد رشد داشته است.

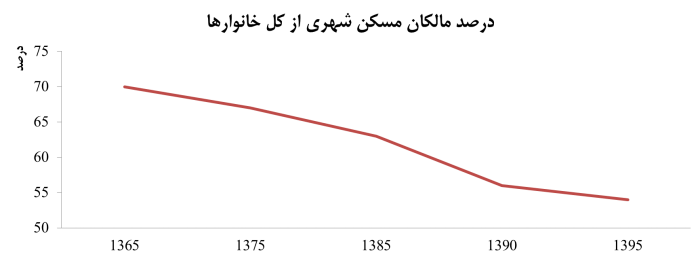

با توجه به افزایش سالیانه قیمت مسکن، اقشار متوسط جامعه توانایی مالی خود را برای خرید خانه از دست میدهند و بالاجبار به سمت اجارهنشینی روی میآورند به طوری که طبق آمار دهه ۶۰ تقریباً ۷۰ درصد از اقشار شهری دارای خانه ملکی بودهاند که در حال حاضر به ۵۴ درصد رسیده است.

این اتفاق با میل افراد نبوده و با اجارهنشینی در برخی کشورهای اروپایی متفاوت است که شهروند با اختیار خود بازار استیجاری را انتخاب میکند.

آثار رشد لحظه ای و غیرقابل کنترل مسکن

با رشد لحظهای قیمت مسکن تقاضای اجارهنشینی افزایش پیدا خواهد کرد و به تبع این، مبلغ اجارهبها نیز توسط موجران بالا خواهد رفت که نمونه آن افزایش ۵۰ درصدی اجاره بها در برخی از مناطق تهران در ماههای اردیبهشت و خرداد امسال است.

نتیجه این رشد قیمت ها این است که باید خانوار سهم بالاتری از درآمد سالانه خود را به تأمین هزینههای اجاره مسکن اختصاص دهد و سهم خرید کالاهای دیگر به این کالا اختصاص پیدا خواهد کرد.

علاوه بر موارد گفته شده بر اساس اطلاعات ارائه شده از سوی وزارت راه و شهرسازی شاخص دسترسی به مسکن شهری برای یک واحد با ذخیره تمام حقوق سالانه خانوار، در سال ۱۳۷۱ معادل ۶ سال بوده است که این شاخص در سال ۱۳۹۴ به ۱۰.۳ رسیده است.

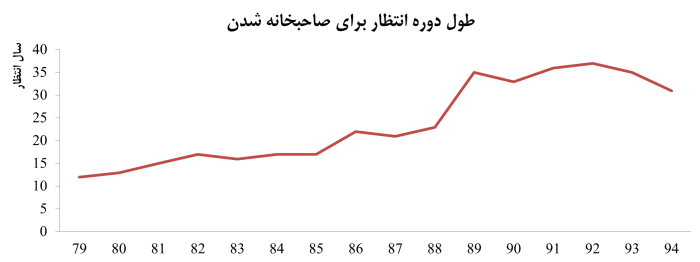

دوره انتظار نیز در سالهای اخیر افزایش یافته است به طوری که در سال ۹۴ به ۳۱ سال رسیده است. این شاخص تمام دهکهای خانوار را در نظر گرفته است اگر تنها دهکهای پایین مدنظر قرار داده شود میتوان گفت این گروه به تنهایی و بدون حمایتهای اجتماعی و مداخله دولت، هرگز قادر به تأمین مسکن مورد نیاز برای سکونت خود نیستند.

مسئله مسکن ناشی از نگاه سرمایه ای به این کالا

نگاه سرمایهای به کالای مسکن از جمله دلایل افزایش قیمت مسکن و کاهش قدرت خرید اقشار جامعه بوده است. ریسک پایین و سود بالای بخش مسکن، سبب شده است انگیزه لازم برای حضور تقاضاهای سوداگرانه به سمت این بخش اقتصاد وجود داشته باشد.

افرادی با خرید مسکن درصدد کسب سودهای باد آورده و یک شبه برای خود هستند، این افراد (سوداگران)، تولیدی در این حوزه انجام نمیدهند؛ اما هرساله با معاملات مکرر و یا احتکار موجب افزایش قیمت مسکن و التهابات بازار میشوند. اين شرايط باعث به هم خوردن توازن اقتصادي از حوزههاي مولد اقتصادي به سمت بخش غيرمولد و سوداگرانه مسکن شده است.

اهمیت این موضوع هنگامی مشخص میشود که بدانیم از سال ۱۳۵۵ تاکنون به تدریج تقاضای مصرفی کاهش یافته و به تقاضای سرمایهای افزوده شده است. نقطه اوج این مسئله در بازه زمانی ۱۳۸۵- ۱۳۹۵ است که طبق سرشماری مرکز آمار، ۷ میلیون واحد مسکونی بدون احتساب خانههای خالی از سکنه به موجودی مسکن اضافه شده است؛ در حالی که تنها ۲.۴ میلیون خانوار جدید دارای مسکن ملکی شدهاند. در واقع تنها ۳۴ درصد از تقاضای مسکن طی ۱۰ سال اخیر تقاضای مصرفی بوده است و ۶۶ درصد از تقاضای مسکن را تقاضای سرمایهای تشکیل داده است.

همچنین بر اساس آمارها در سالهای ۱۳۸۵ تا ۱۳۹۵ تعداد خانههای خالی به طرز چشمگیری افزایش یافته است. به طوری که درصد این خانهها از رقم ۴.۲ درصد در سال ۱۳۸۵ (۶۳۳ هزار واحد خالی) به ۸.۳ درصد در سال ۱۳۹۰ (۱.۶ میلیون واحد خالی) و ۱۱.۳ درصد در سال ۱۳۹۵ (۲.۶ میلیون واحد خالی) رسیده است که نشان دهنده هجوم سوداگران به حوزه مسکن به منظور کسب سود بیشتر ناشی از احتکار خانهها است. احتکار این تعداد از خانهها در کشور منجر به خروج بخش عمدهای از نقدینگی (حدود ۲۰۰ میلیارد دلار) از مسیر تولید شده است.

عدم اتخاذ سیاست های مناسب و راهگشا توسط مسئولین بالاخص وزارت راه و شهرسازی منجر به این مشکلات شده و دست اقشار متوسط رو به پایین جامعه که توان مالی اندکی دارند را از این کالای مصرفی و رفاهی کوتاه کرده است.

راه درمان برای درد مسکن

یکی از ابزارهای سیاستی که اغلب کشور های توسعه یافته برای کنترل قیمت مسکن و سوداگری در این حوزه از آن استفاده کرده اند و می تواند کارآمدی اقتصاد را افزایش دهد، مالیات بر عایدی سرمایه (CGT) است.

این نوع مالیات بر پایه افزایش قیمت دارایی های غیرمصرفی است. گروه هدف در اخذ این مالیات، تنها سفته بازان و سوداگران هستند. اين ماليات به صورت درصدي از افزايش قیمت زمين يا مسكن در هنگام نقل و انتقال از فروشنده دريافت ميشود.

در اين نوع ماليات، ملک اول و مصرفی افراد مشمول پرداخت نمیشوند. سازندگانی كه در بازه زماني معين اقدام به توليد و عرضه واحدهاي مسكوني ميكنند نيز از پرداخت اين ماليات معاف هستند. این در حالی است که تا اواسط دهه شصت وجود قوانین مشابه مانع از سوداگری با این حجم شده بود.

لازم به ذکر است به زمان نقل و انتقالات در حوزه مسکن نزدیک میشویم و خطر افزایش فزاینده اجاره بها، مردم را تهدید میکند، در صورتی که هرچه زودتر سوداگران با ابزار مالیات بر عایدی سرمایه از این بازار حذف نشوند، شاهد رشد بیش تر اجاره و نابسامانیهای شدید قیمتی در این بخش خواهیم بود.

با توجه به اینکه وزارتخانه های مرتبط مانند اقتصاد و راه و شهرسازی در این مدت این سیاست کارآمد را به عنوان لایحه قانونی پیشنهاد نداده اند، ضروری است مجلس شورای اسلامی یا شورای عالی هماهنگی قوا با توجه به نقش کنونی خود، این مهم را پیگیری نمایند.