به گزارش مسیر اقتصاد به نقل از تودی مانی رییس جمهور روز یکشنبه ۱۹ آذر در جریان تقدیم لایحه بودجه سال ۱۳۹۷ به مجلس شورای اسلامی یکبار دیگر مسکن مهر را مورد انتقاد قرار داد و عنوان کرد که «این کار اشتباه بود چون پایه پولی را تا ۴۰ درصد افزایش داد و باعث ایجاد تورم ۴۰درصدی شد. برای ساخت مسکن مهر از بانک مرکزی استقراض شد. مهم این نیست که پایه سازههای مسکن مهر شل یا سفت است، مهم این است که از جیب فقرا پول برداشته و مسکن مهر ساخته شد».

آیا رشد حجم پول در دوره اجرای مسکن مهر نامتعارف بوده است؟

زمانی که مسکن مهر مقصر اصلی رشد پایه پولی و تورم حدود ۴۰ درصدی دوره ۹۲-۱۳۹۰ معرفی میشود، انتظار داریم در دورۀ اجرای مسکن مهر، رشد نقدینگی و پایه پولی کشور نسبت به دورههای قبل و بعد از آن یک تفاوت معنیدار و افزایش چشمگیر داشته باشد تا تورم شدید و غیرمتعارف این دوره را به آن نسبت دهیم. اما آیا واقعاً اینطور بوده است؟ با مرور آمارها به واقعیتی کاملا خلاف تصور و اظهارات منتقدان میرسیم.

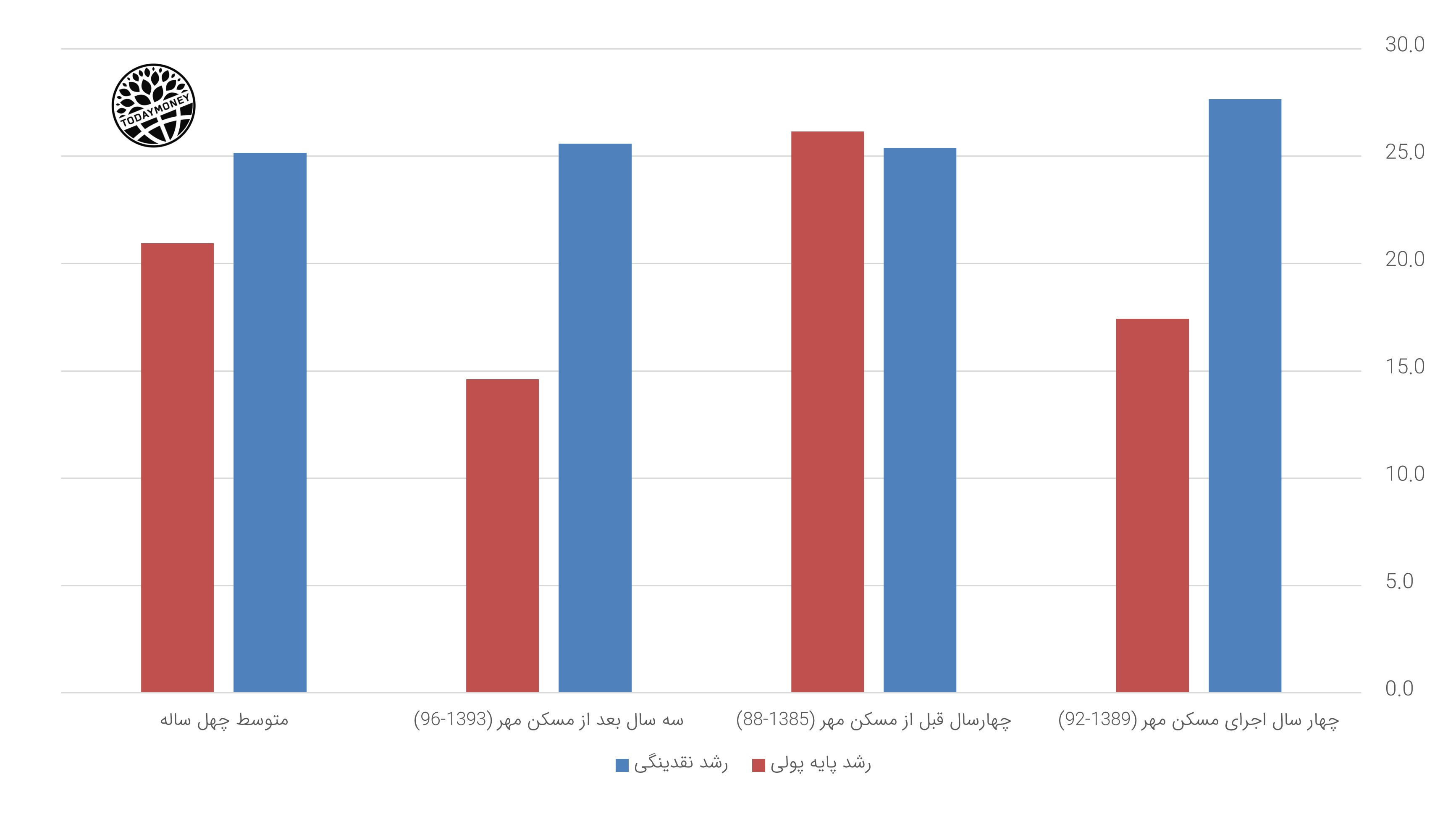

بررسی میزان رشد پایه پولی و نقدینگی در سه مقطع زمانی و مقایسه آن با بازه چهل ساله ما را به این نتیجه می رساند:

از آمار فوق چند نتیجه میتوان گرفت:

۱. نرخ رشد نقدینگی در دوره مسکن مهر تفاوتی اندک با سایر دورهها دارد.

۲. نرخ رشد پایه پولی در دوره مسکن مهر نسبت به چهار سال قبل از آن و متوسط چهل سالۀ کشور بطور معنی داری کمتر است.

۳. توقف تأمین مالی مسکن مهر از محل پایه پولی (پس از سال ۹۲) نرخ رشد پایه پولی را فقط اندکی کاهش داده. اگر در دوره مسکن مهر با آن گشاده دستی در تزریق پول از محل استقراض از بانک مرکزی (پایه پولی) متوسط نرخ رشد پایه پولی ۱۷.۴ درصد است، در دوره بعد و پس از مسدودکردن این کانال، رشد پایه پولی همچنان ۱۴.۶ درصد بوده است.

این بدان معناست که؛ در مقطع زمانی اجرای مسکن مهر هیچ جهش یا پرش نامتعارفی نه در رشد نقدینگی و نه در رشد پایه پولی اتفاق نیفتاده است. این در حالی است که نرخ تورم در کشور در این مقطع به ناگاه جهش کرده است.

این دو واقعیت را کنار هم قرار دهید:

? رشد نقدینگی و پایه پولی در دوره مسکن مهر تفاوت معنی داری با سایر ادوار ندارد.

? ولی تورم در این دوره تفاوتی چشمگیر با سایر دوره ها داشته و ناگهان جهش کرده است

نتیجه آن که؛ تورم بالا در دوره ۹۲-۱۳۹۰ فقط یک “همزمانی” با مسکن مهر دارد. علت تورم را باید در جایی غیر از رشد نقدینگی و پایه پولی جستجو کرد، چرا که هیچ اتفاق جدیدی برای رشد حجم پول نسبت به سایر مقاطع زمانی در کشور نیفتاده است.

چرا رشد پایه پولی در دوره مسکن مهر تفاوت معنیداری با سایر دوره ها نداشته است؟

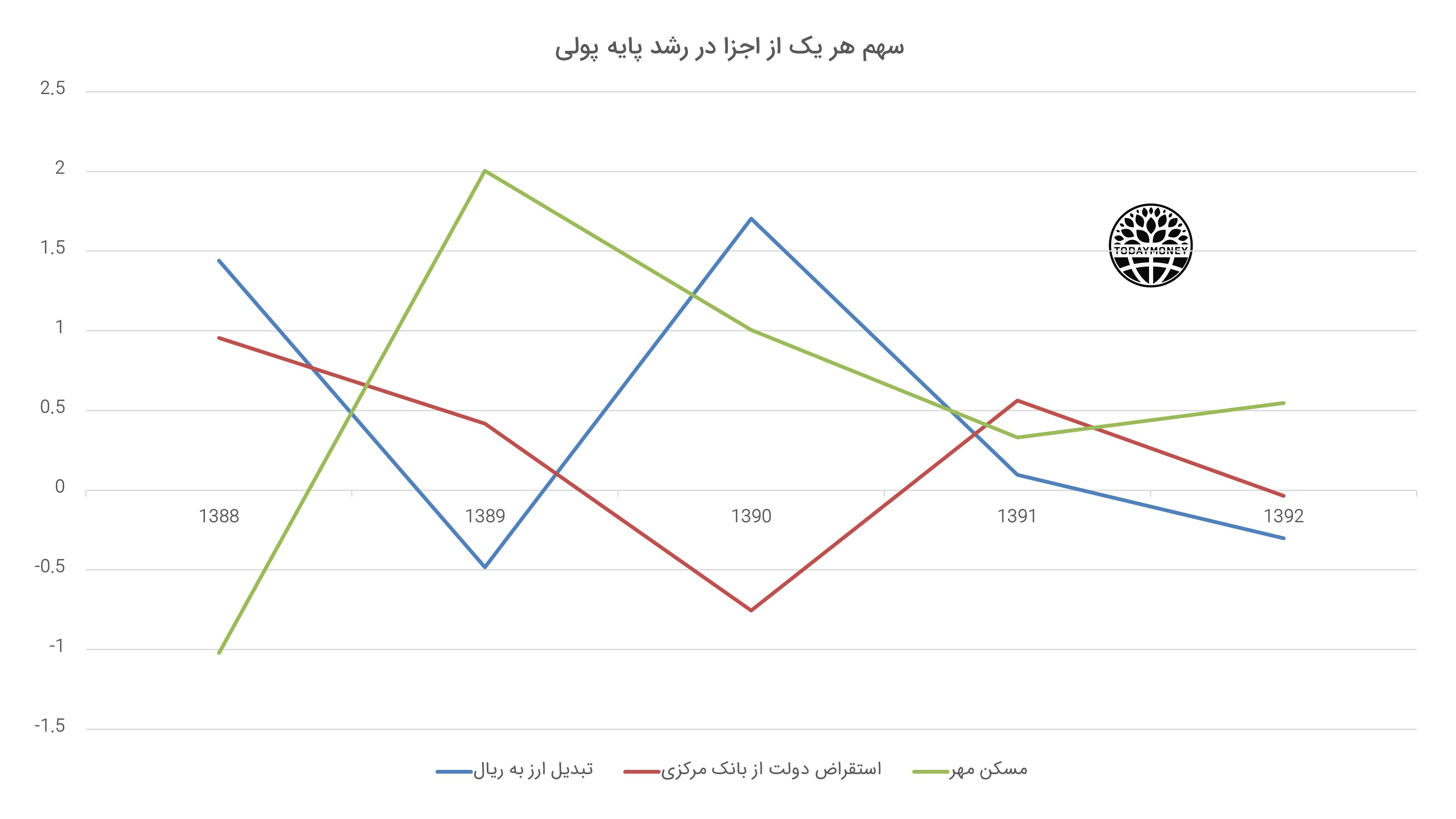

اینکه گفتیم در دورۀ مسکن مهر رشد پایۀ پولی نسبت به سالهای پیش از آن و در مقایسه با میانگین دورههای قبل بالاتر نبوده، به معنی این نیست که ارقام نسبتاً بزرگی از محل پایه پولی به ساخت مسکن مهر اختصاص نیافته است. رقم اختصاص یافته به مسکن مهر رقمی نسبتاً بزرگ حدود ۴۵ هزار میلیارد تومان بوده که تقریباً تمامی آن از محل پایۀ پولی داده شد.

اگر اینطور است، پس چرا در دورۀ تزریق این پول ما شاهد یک رشد نامتعارف در پایه پولی نیستیم؟

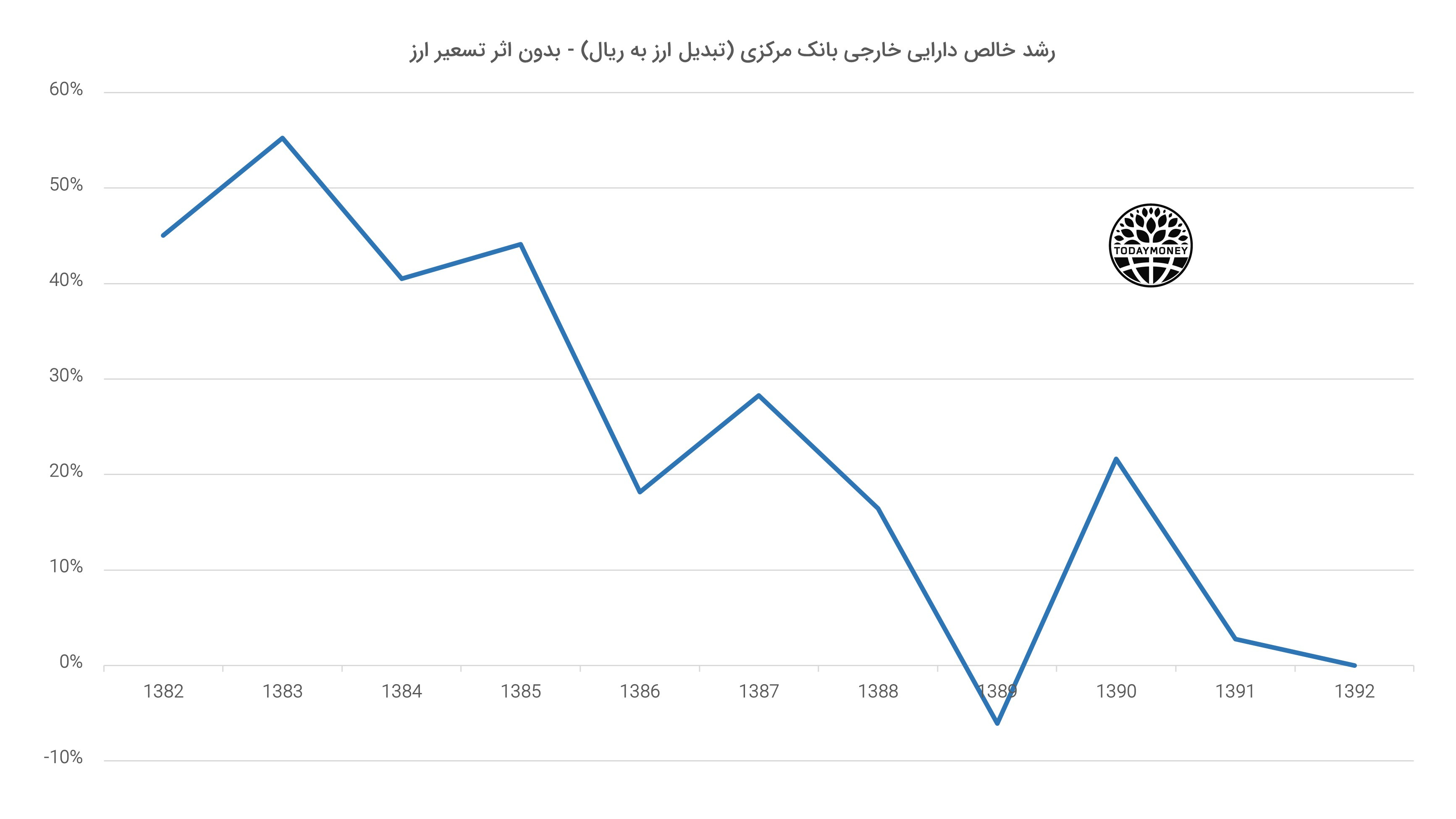

ابتدا باید توجه کنیم که این عدد در طی چهار سال و نه یکجا تزریق شده. اما جواب اصلی سؤال این است که تزریق پول برای مسکن مهر جانشین یک عامل دیگر در رشد پایه پولی شد: دارایی های خارجی (ارز). تا قبل از دوره مسکن مهر، علت اصلی رشد پایه پولی در ایران این بود که دولت درآمد نفتی را به بانک مرکزی میفروخت ولی بانک مرکزی نمیتوانست آن ارز را بطور کامل در بازار بفروشد. درآمد نفتی در این دوره بالا بود و تبدیل تمامی آن به ریال، برای دولت یک مسئله بود. به همین علت قسمتی از درآمد نفتی را عملاً بانک مرکزی میخرید که باعث رشد پایه پولی میشد. اما پس از سال ۸۹ با کاهش در درآمد نفت و تحریم، این نیرو تضعیف شد.

در شکل می بینیم که چطور فشار بر پایه پولی از محل تبدیل ارز به ریال رفته رفته کاهش یافت.

پس مسکن مهر با وجود ابعاد بزرگ آن، به این دلیل رشد نامتعارفی در پایه پولی ایجاد نکرد که هم طی چند سال پرداخت شد و مهمتر از آن، همزمان شد با تضعیف نیروی اصلی رشدهندۀ پایه پولی. مسکن مهر جایگزین آن شد، و بخاطر همین چیزی بر عدد قبلی رشد پایه پولی اضافه نکرد (حتی رشد پایه پولی تا حدودی کمتر هم شد). با همه اینها، وقتی تأثیر مسکن مهر بر رشد پایه پولی را با بقیه اجزا مقایسه میکنیم، تأثیر آن را نسبتاً ملایم و مشابه سایر نیروها می بینیم.

چرا رشد نقدینگی در دوره اجرای مسکن مهر اندکی بیش از سایر دورههاست؟

در مقایسۀ رشد نقدینگی و پایه پولی در دوره مسکن مهر با سالهای قبل نشان دادیم که مسکن مهر باعث رشد نامتعارفی در پایه پولی نسبت به دورههای قبل از آن نشده بود. اما یک افزایش نسبتاً کم در رشد نقدینگی در این دوره نسبت به دوره های قبل دیده میشود. چرا؟ آیا این به مسکن مهر مربوط است؟

اولاً باید گفت که این رشد بالاتر نقدینگی در این دوره چندان فاصله زیادی از عدد متوسط سالهای قبل ندارد؛ چیزی حدود ۲ درصد. وقتی درباره اعداد بالا در رشد نقدینگی حرف میزنیم (یعنی بالای ۲۵ درصد)، تفاوت ۲ درصدی چندان معنیدار محسوب نمیشود

ثانیاً اصلا عامل اصلی در رشد نقدینگی، بانکها هستند نه دولت. اگر رشد نقدینگی در این دوره بالاست، در شرایطی که رشد پایه پولی کمابیش مثل گذشته و حتی کمتر است، این یعنی قدرت خلق پول بانکها در این دوره بیشتر شده است.

اما چرا این اتفاق افتاد؟

در این دوره بانک مرکزی طی یک سیاست نامناسب، نرخ ذخیره قانونی را برای بانکها کاهش داد. این یعنی بازکردن دست بانکها بیش از گذشته برای خلق پول (نقدینگی). در حقیقت بانک مرکزی وقت به جای اینکه با کاستن از قدرت خلق پول بانکها (یا حداقل عدم افزایش آن) امکان بهتری برای تأمین مالی از پایه پولی فراهم کند، در جهت عکس آن عمل کرد. این یعنی سیاست بانک مرکزی در مدیریت خلق پول بانکها، با سیاست تأمین مالی مسکن مهر هماهنگ نبود. رشد اندکی بالاتر نقدینگی در این دوره بخاطر این بی تدبیری در سیاست پولی بود. اگر بانک مرکزی به عکس کاری که انجام داد عمل میکرد، یعنی قدرت خلق پول بانکها را محدودتر میکرد، تأمین مالی مسکن مهر از پایه پولی حتی میتوانست ارقام بالاتری هم به خود ببیند؛ بدون اینکه رشد نقدینگی را در مقایسه با گذشته افزایش دهد.