مسیر اقتصاد/ بانکهای توسعهای موفق جهان میتوانند الگوهای مناسبی برای بانکداری توسعهای باشند. در این یادداشت دو نمونه از مشهورترین آنها، یعنی بانک KfW آلمان و بانک توسعه چین (CDB)، بررسی شدهاند. KfW در سال ۱۹۴۸ تأسیس شد و در اقتصادی فعالیت میکند که از پیشگامان صنعتیشدن و توسعهیافتگی در جهان به شمار میرود. در مقابل، CDB در سال ۱۹۹۴ ایجاد شد و در اقتصادی فعالیت میکند که طی دو دهه اخیر با رشد سریع به یکی از قدرتهای اقتصادی جهان تبدیل شده و در مسیر تبدیل شدن به بزرگترین اقتصاد جهان قرار دارد. تمرکز این یادداشت بر شیوههای تأمین منابع مالی پایدار این بانکهاست. تجربه بانکهای توسعهای دنیا نشان میدهد هر بانک توسعهای موفق سازوکارهایی برای تضمین پایداری منابع خود، از نظر سررسیدهای بلندمدت و ثبات نرخ سود، ایجاد میکند. از آنجا که بانکهای توسعهای سرمایهگذاریها و برنامههای خود را با افقهای بلندمدت طراحی میکنند، پایداری منابع مالی از مهمترین ارکان موفقیت آنها محسوب میشود.

تجربه KfW در تأمین مالی توسعه مبتنی بر اوراق بدهی

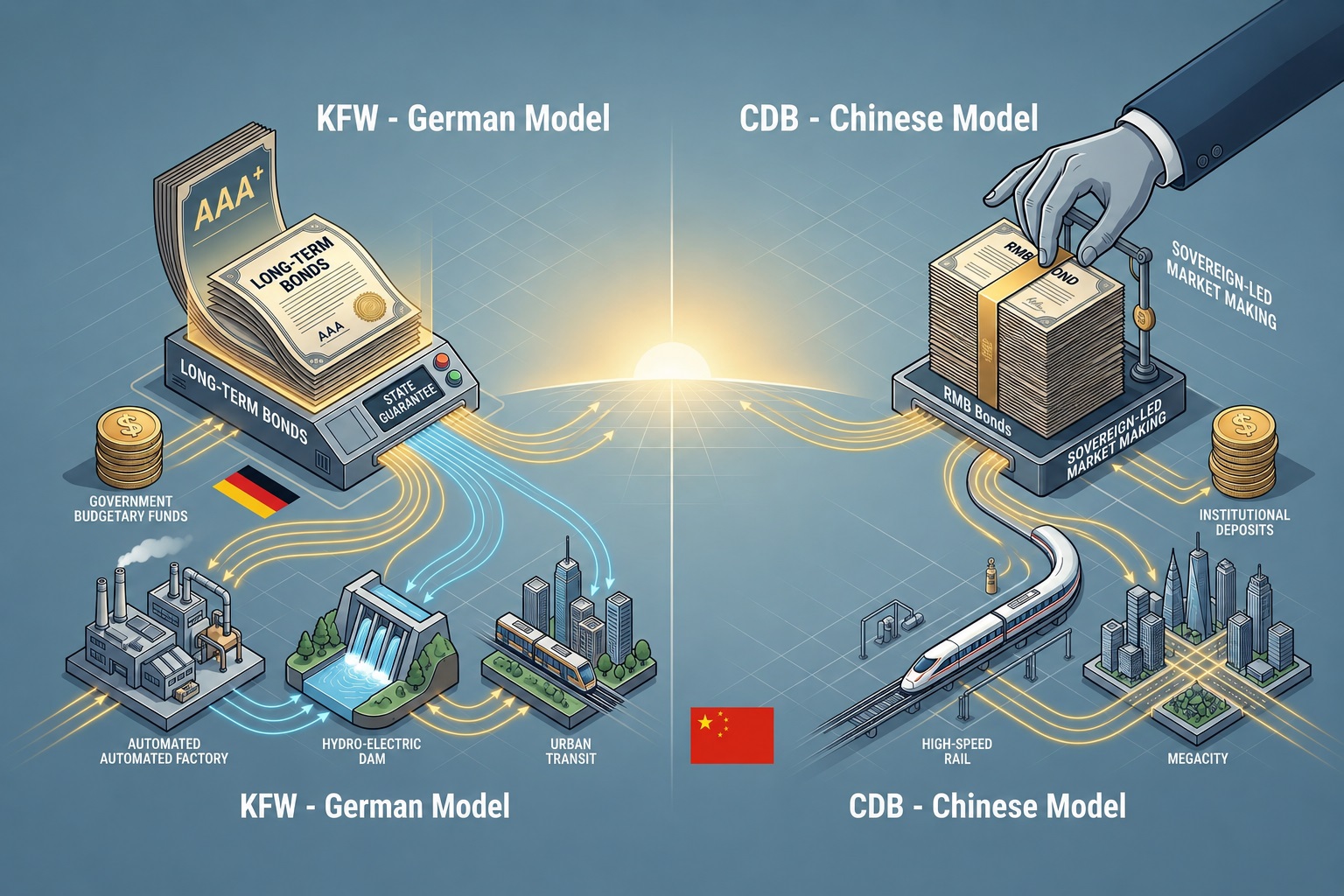

بانک KfW در سال ۱۹۴۸ تأسیس شد و در ابتدا مسئولیت تخصیص منابع طرح مارشال[۱] را بر عهده داشت. این منابع در مسیر بازسازی اقتصاد آلمان به کار گرفته شد و نقش مهمی در شکلگیری این نهاد ایفا کرد. با گذشت زمان، ساختار تأمین مالی بانک تغییر یافت و انتشار اوراق بدهی به ابزار اصلی آن تبدیل شد. در سالهای اخیر، بیش از ۸۰ درصد منابع این بانک از طریق انتشار اوراق تأمین میشود.

این الگو در میان بسیاری از بانکهای توسعهای جهان نیز مشاهده میشود، بهطوریکه اوراق بدهی نقش محوری در سمت بدهی ترازنامه و جهت تجهیز منابع آنها ایفا میکند. بهبیان دیگر، همانگونه که سپردهها مهمترین قلم در سمت تجهیز ترازنامه بانکهای تجاری محسوب میشوند، در بانکهای توسعهای، اتکا به انتشار اوراق بدهی بهعنوان منبع اصلی تأمین مالی، رویهای رایج و غالب در سطح جهانی است. این اوراق عمدتاً دارای سررسیدهای بلندمدت هستند و امکان پایداری جریان نقد جهت تأمین مالی پروژههای توسعهای را برای بانک فراهم میکنند.

یکی از ویژگیهای مهم KfW، برخورداری از تضمین دولت برای اوراق منتشره است. این موضوع موجب شده این بانک رتبه اعتباری «AAA» کسب کند و بتواند اوراق خود را با هزینه کم در بازارهای بینالمللی منتشر کند. این اعتبار بالا نهتنها دسترسی به منابع مالی را تسهیل میکند، بلکه باعث شکلگیری تقاضای پایدار برای اوراق بانک نیز میشود. در نتیجه، فرآیند تأمین مالی توسعه برای این بانک با ثبات و اطمینان بیشتری انجام میگیرد.

نقش منابع بودجه در تکمیل پایدار تأمین منابع مالی

در کنار انتشار اوراق، بخشی از منابع بانک KfW از سوی دولت تأمین میشود. این منابع اگرچه سهم کمتری در ترازنامه بانک دارند، اما نقش مهمی در جهتدهی به فعالیتهای آن ایفا میکنند. برای مثال، این بانک از منابع بودجهای برای اعطای تسهیلات با نرخ ترجیحی به پروژههای خاص استفاده میکند. همچنین، در دوره شیوع کرونا از سال ۲۰۲۰، دولت آلمان بهمنظور مقابله با آثار رکودی ناشی از پاندمی، منابعی بالغ بر ۲۱ میلیارد دلار را در قالب «صندوق تثبیت اقتصادی» در اختیار این بانک قرار داد. این اقدام موجب شد KfW نقش فعالتری در اجرای سیاستهای ضدچرخهای ایفا کرده و بهعنوان ابزاری مؤثر در کاهش تبعات رکود اقتصادی ناشی از کرونا در اقتصاد آلمان عمل کند.

الگوی بانک توسعه چین در تأمین مالی توسعه مبتنی بر بازار سرمایه

بانک توسعه چین که از سال ۱۹۹۴ همزمان با دو بانک توسعهای دیگر[۲] فعالیت خود را آغاز کرده است، بهعنوان یکی از مؤثرترین نهادهای مالی در فرآیند توسعه اقتصادی این کشور شناخته میشود و نقش بسزایی در تأمین مالی پروژههای زیرساختی و توسعه شهری ایفا کرده است.

در این نمونه نیز، مشابه مورد آلمانی، اوراق بدهی نقش محوری در تأمین منابع پایدار بانک دارد. با این حال، یک تفاوت مهم میان این دو وجود دارد. با وجود اینکه بانک توسعه چین در تأمین مالی پروژههای فرامرزی— از جمله با استفاده از ارزهای بینالمللی مانند دلار و یورو— نیز نقش قابلتوجهی ایفا میکند، اما اصلیترین منبع تأمین مالی آن، انتشار اوراق قرضه یوآنی در بازار سرمایه داخلی چین است. برخلاف الگوی آلمانی که در آن تضمین دولتی و رتبه اعتباری ممتاز عامل کلیدی موفقیت در انتشار اوراق بهشمار میآید، در الگوی چینی، مهمترین پشتوانه انتشار اوراق بلندمدت، حمایت حاکمیت، اعم از دولت و بانک مرکزی، در توسعه و بازارسازی این اوراق بوده است.

بازارسازی برای اوراق منتشره بانک توسعه

در زمان تأسیس بانک توسعه چین، اساساً بازار توسعهیافتهای برای اوراق بدهی بلندمدت در این کشور وجود نداشت و در نتیجه، تقاضای مؤثری نیز برای این نوع ابزارهای مالی شکل نگرفته بود. با این حال، سیاستگذار چینی هدفگذاری کرد که تأمین مالی بانکهای توسعهای از طریق بازار سرمایه داخلی محقق شود؛ از اینرو، مجموعهای از اقدامات حمایتی را برای بازارسازی اوراق توسعهای در دستور کار قرار داد.

در سالهای ابتدایی، بانکهای تجاری ملزم شدند بر اساس سهمیهبندی تعیینشده از سوی بانک مرکزی چین، بخشی از منابع خود را به خرید اوراق منتشره توسط بانکهای توسعهای اختصاص دهند؛ آن هم با نرخهای سودی که توسط بانک مرکزی تعیین میشد. در مرحله بعد، همزمان با تداوم این سیاست، بخشی از اوراق نیز بهتدریج در بازار به سایر فعالان اقتصادی عرضه شد.

این رویکرد تدریجی باعث شد اوراق توسعهای بهمرور از یک ابزار دستوری به ابزاری مبتنی بر سازوکارهای بازار تبدیل شود. این فرآیند را میتوان نمونهای از بازارسازی دانست که با طراحی و هدایت فعال دولت و بانک مرکزی، بهصورت مرحلهای و هدفمند به اجرا درآمد.[۳] در کنار اوراق، بانک توسعه چین همواره از سپردههای نهادهای همکار نیز به عنوان منابع تکمیلی استفاده کرده است. این سپردهها عمدتاً متعلق به نهادهای مالی، شرکتهای بزرگ و صندوقهای سیاستی (مانند صندوق تأمین اجتماعی و صندوق پسانداز مسکن) است.

در مجموع، مقایسه شباهتها و تفاوتهای بانک KfW آلمان و بانک توسعه چین نشان میدهد که منابع حاصل از انتشار اوراق بدهی، بهعنوان ستون فقرات تأمین مالی پایدار این دو بانک توسعهای عمل میکند. همچنین، مشخص میشود که در کنار این منبع اصلی، پیشبینی مجموعهای از منابع تکمیلی نیز برای بانکهای توسعهای ضروری است؛ منابعی که از یکسو پایداری تأمین مالی را تقویت میکنند و از سوی دیگر، نقش جهتدهی به فعالیتها و اولویتهای راهبردی این بانکها را.

پانویس:

[۱] طرح مارشال برنامهٔ کمک اقتصادی آمریکا برای بازسازی کشورهای اروپای غربی پس از جنگ جهانی دوم بود که از ۱۹۴۸ اجرا شد و هدف آن احیای اقتصاد اروپا و جلوگیری از گسترش کمونیسم بود.

[۲] بانک توسعه کشاورزی (Agricultural Development Bank of China) و بانک صادرات و واردات چین (Export‑Import Bank of China)

[۳] شرح کاملتر این فرآیند در یادداشت «اوراق توسعه و معماری تأمین مالی بانک توسعه»:

انتهای پیام/ پول و بانک