به گزارش مسیر اقتصاد جنگ اخیر علیه ایران و اختلال در عبور نفتکشها از تنگه هرمز، بازار جهانی انرژی را دوباره با یک پرسش قدیمی روبهرو کرده است: اگر این آبراه ناامن یا بسته بماند، نفت منطقه از کدام مسیر باید خارج شود؟ اهمیت این پرسش از آنجا بیشتر میشود که هرمز یکی از اصلیترین مسیرهای صادرات نفت در جهان است و اختلال در آن، فقط مسئله چند کشور صادرکننده نیست، بلکه خیلی سریع به مسئلهای جهانی برای امنیت انرژی تبدیل میشود. به همین دلیل، مسیرهای جایگزین دوباره به مرکز توجه بازار و دولتها بازگشتهاند.

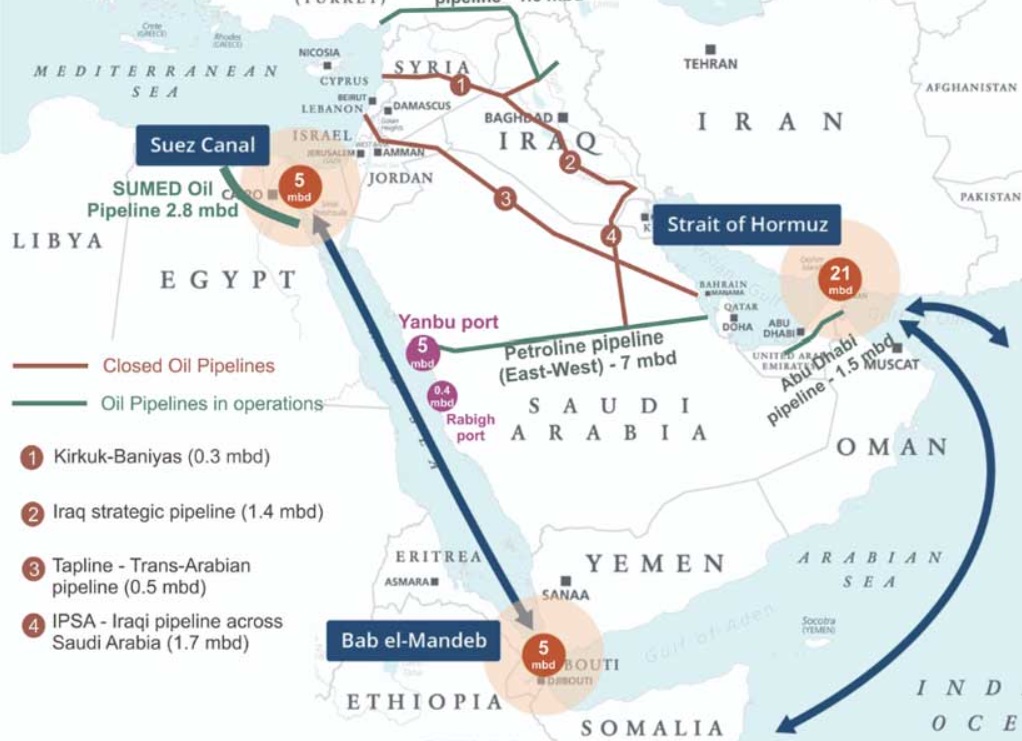

خط لوله عربستان؛ مهمترین گزینه موجود

مهمترین گزینه موجود، خط لوله شرق–غرب عربستان سعودی است؛ خطی ۱۲۰۰ کیلومتری که میتواند نفت را از شرق این کشور به دریای سرخ منتقل کند. ظرفیت اسمی این خط ۷ میلیون بشکه در روز عنوان شده، اما برآورد صادرات مؤثر آن حدود ۴.۵ میلیون بشکه در روز است. مزیت اصلی آن این است که نفت عربستان را بدون عبور از هرمز به دریای سرخ میرساند و از آنجا امکان ارسال به اروپا و آسیا وجود دارد. با این حال، همین مسیر هم از ریسکهای امنیتی دور نیست و تهدید حملات حوثیها همچنان بر آن سایه انداخته است.

امارات، عراق و ایران چه گزینههایی دارند؟

گزینه دوم، خط لوله حبشان–فجیره در امارات متحده عربی است. این خط لوله ظرفیتی بین ۱.۵ تا ۱.۸ میلیون بشکه در روز دارد و به امارات اجازه میدهد بخشی از نفت خود را بدون عبور از هرمز به بازار برساند. اما این مسیر هم در گذشته با حملات پهپادی و ریسکهای امنیتی روبهرو بوده و به همین دلیل نمیتوان آن را یک جایگزین کاملاً مطمئن دانست.

در عراق نیز خط کرکوک–جیهان به ترکیه دوباره فعال شده و اکنون حدود ۱۷۰ هزار بشکه در روز نفت منتقل میکند. بر اساس برنامههای فعلی، قرار است این رقم به ۲۵۰ هزار بشکه در روز افزایش یابد. هرچند این مسیر برای عراق اهمیت دارد، اما روشن است که از نظر ظرفیت، با هرمز قابل مقایسه نیست و فقط بخشی از مشکل را جبران میکند.

ایران هم با خط لوله گوره–جاسک، که ظرفیت ۱ میلیون بشکه در روز دارد، امکان صدور بخشی از نفت خود را بدون عبور از هرمز به دست آورده است. این خط از نظر راهبردی برای ایران مهم است، اما آن هم بهتنهایی نمیتواند جای نقش هرمز در صادرات منطقه را بگیرد.

طرحهای آینده هنوز از مرحله جایگزین واقعی دورند

در کنار این مسیرهای موجود، چند گزینه دیگر هم در حد طرح یا بررسی مطرح شدهاند؛ از جمله خط لوله عراق–عمان به بندر دقم و خط لوله اردن به بندر عقبه. اما این پروژهها هنوز با موانع متعدد فنی، مالی و سیاسی روبهرو هستند. حتی ایده احداث یک کانال ارتباطی میان خلیج فارس و دریای عمان نیز مطرح شده، اما به دلیل هزینه بسیار بالا و دشواریهای مهندسی، همچنان در حد یک نظریه باقی مانده است.

این یعنی بازار انرژی، دستکم در افق کوتاهمدت، نمیتواند روی پروژههای ناتمام یا ایدههای بلندپروازانه به عنوان راهحل واقعی حساب باز کند. هرچه ریسک در هرمز بیشتر میشود، نگاهها بیشتر به سمت این گزینهها میرود، اما همین بررسی هم نشان میدهد که هنوز هیچکدام از آنها ظرفیت، امنیت و آمادگی لازم را برای گرفتن جای هرمز ندارند.

هرمز هنوز گلوگاه اصلی بازار جهانی انرژی است

واقعیت این است که وجود چند خط لوله جایگزین، به معنای حل مسئله نیست. بخشی از این مسیرها ظرفیت کافی ندارند، بخشی از آنها خود در معرض ناامنی قرار دارند و بخشی دیگر هنوز از مرحله طرح فراتر نرفتهاند. از همین رو، هرچند بازار انرژی ناچار است راههای دور زدن هرمز را جدیتر بررسی کند، اما تنگه هرمز همچنان ستون اصلی صادرات نفت منطقه باقی مانده است.

منبع: رویترز

انتهای پیام/ انرژی