به گزارش مسیر اقتصاد در سال ۱۹۶۱ در کره جنوبی کودتایی نظامی صورت گرفت. تا قبل از این زمان، دولت وقت کره جنوبی در حال خصوصی سازی بانک های تجاری دولت، بانک توسعه ژاپن و همچنین مستقل نمودن بانک مرکزی بود اما با وقوع کودتا، دولت کودتا مجددا تمامی بانک های خصوصی شده اعم از بانک های تجاری و بانک های تخصصی و بانک توسعه کره جنوبی را در اختیار دولت قرار داد؛ همچنین بانک مرکزی نیز به عنوان مجموعه ای تحت نظر وزارت مالی کره جنوبی در آمد.

بدین وسیله تمام سیستم مالی وقت کره جنوبی تحت کنترل دولت درآمده و در جهت سیاست های دولت قرار گرفت. بانک مرکزی کره جنوبی (که در یادداشت قبل به آن پرداخته شد) و صندوق سرمایه گذاری ملی، در ساختار جدید وظیفه تامین مالی را بر عهده گرفتند.

صندوق سرمایه گذاری ملی کره جنوبی در سال ۱۹۷۳ پس از تصویب قانون آن به وجود آمد. هدف از تاسیس این صندوق در واقع ایجاد صندوق و نهادی مالی در جهت تخصیص منابع مالی به شرکت ها و بنگاه های هدف دولت در برنامه توسعه صنایع شیمیایی و سنگین و تا حدودی هم توسعه کشاورزی و روستايی بود.

صنایع شیمیایی و سنگین به دلیل ویژگی های خاص خود یعنی ریسک بالا و بازگشت سرمایه طولانی در بازار عمومی توانایی تامین سرمایه نداشته و بنابراین وجود چنین صندوقی برای حمایت هوشمندانه و منسجم از این بخش مورد نیاز بود.

نکته مهمی که در رابطه با این صندوق وجود دارد این است که منابع صندوق از محل پس انداز های داخلی بوده و نه خلق پول توسط بانک مرکزی یا سرمایه خارجی.

ساختار صندوق سرمايه گذاري ملی

این صندوق توسط مجموعه ای از وزرا هدایت می شده است که در راس آنها نخست وزیر می باشد و سایر اعضا عبارتند از:

وزیر برنامه ریزی اقتصادی، وزیر مالی، وزیر کشاورزی و ماهی گیری، وزیر صنعت و تجارت، وزیر ارتباطات، وزیر سلامت و اجتماعی، رئیس بانک مرکزی، رئیس بانک توسعه کره جنوبی(KDB)، نماینده بخش خصوصی

منابع صندوق سرمايه گذاري ملی

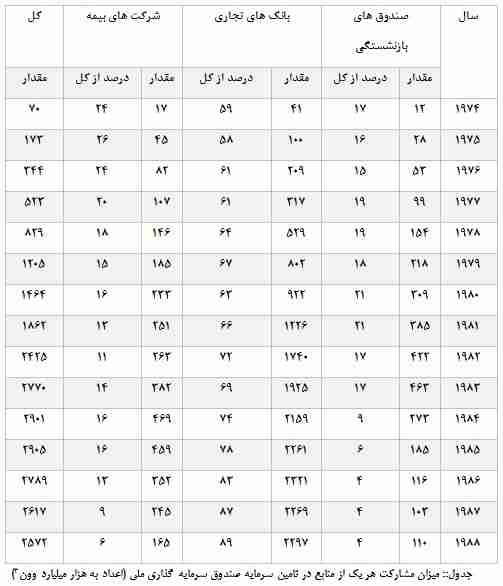

منابع صندوق سرمايه گذاري ملی از سه طریق و سه منبع قابل تامین بوده است: صندوق های بازنشستگی عمومی[۱]، شرکت های بیمه و بانک های تجاری.

این موسسات نیز به دو صورت می توانستند در این صندوق ها سرمایه گذاری کنند: یا بوسیله سپرده گذاری در این صندوق و یا با خرید اوراق قرضه خاصی به نام اوراق قرضه سرمایه گذاری ملی[۲].

به عبارت دیگر افراد معمولی و موسسات دیگر بطور مستقیم نمی توانستند در این صندوق سرمایه گذاری داشته باشند. در جدول زیر مبلغ و درصد مشارکت هر یک از سه منبع در سال های مختلف آورده شده است که با توجه به آن می توان دریافت که همواره حدود ۶۰ الی ۷۰ درصد از کل منابع توسط بانک های تجاری تامین می شده است. این میزان در سال های پایانی نزدیک به ۹۰ درصد نیز رسیده است.

شرایط تسهیلات صندوق سرمایه گذاری ملی

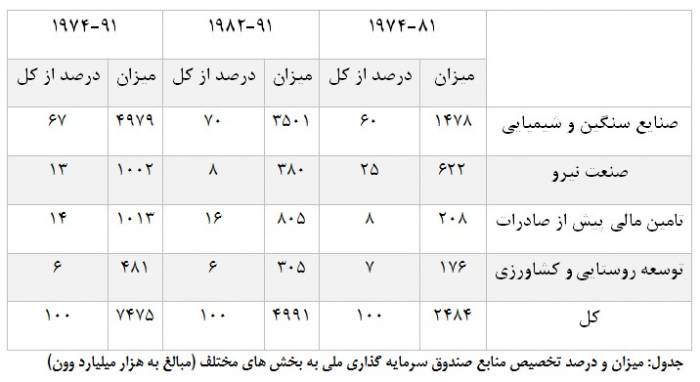

منابع صندوق سرمایه گذاری ملی به چهار گروه صنایع شیمیایی و سنگین (شامل صنایع فولادي[۳] فلزات غيرآهني[۴]، کشتی سازی[۵]، ماشین آلات[۶]، پتروشیمی[۷] و الکترونیک)، صنعت نیرو و برق، تامین مالی قبل از صادرات و توسعه روستايی و کشاورزی تخصیص داده می شد. مطابق جدول زیر با توجه به هدف اصلی تاسیس این صندوق همواره حدود ۶۰ الی ۷۰ درصد از منابع بطور مستقیم به صنایع شیمیایی و سنگین اختصاص یافته است. از طرف دیگر با توجه به تقاضای بالای صنایع سنگین و شیمیایی به برق و نیرو، در سال های ابتدایی جهت تامین نیاز آنها سرمایه گذاری مناسبی نیز در صنعت نیرو صورت گرفته است.

شرایط وام های پرداختی عموما به این صورت بوده است که حداکثر مدت بازپرداخت اقساط وام ها بین ۸ تا ۱۰ سال و حداکثر مدت تنفس آنها برابر با ۲ الی ۳ سال بوده است که این مشخصات با توجه به ۴ ویژگی مشخص می شده است:

- مدت زمانی که برای ساخت امکانات مورد نیاز است [۸]

- دوره بازدهی کل دارایی ها [۹]

- نرخ بازگشت سرمایه گذاری [۱۰]

- وضعیت اعتباری وام گیرنده [۱۱]

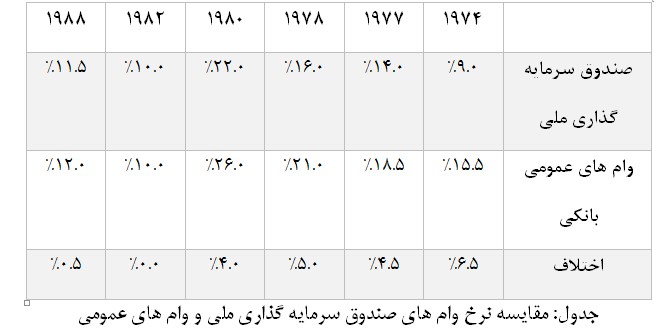

در جدول زیر متوسط نرخ وام های عرضه شده از جانب صندوق سرمایه گذاری ملی در مقایسه با وام های عمومی بانکی آورده شده است. همانگونه که مشاهده می شود در سال های ابتدایی آغاز این تسهیلات تا شروع دهه ۸۰ میلادی این نرخ وام ها بین ۴ تا ۶.۵ درصد از وام های عمومی ارزانتر است.

نظارت بر وام ها

صندوق سرمايه گذاري ملي برای نظارت بر تخصیص صحیح وام ها به موارد سیاست گذاری شده توسط بنگاه ها، آنها را موظف نموده بود تا در هر زمان در صورت تقاضای صندوق، کلیه صورت های مالی مجموعه و وضعیت فیزیکی و مالی پروژه مربوط به وام گزارش داده شود و در صورت تخلف نیز جریمه هایی مانند محرومیت از استفاده از وام های آتی برای آنها در نظر می گرفت.

نحوه عرضه وام ها

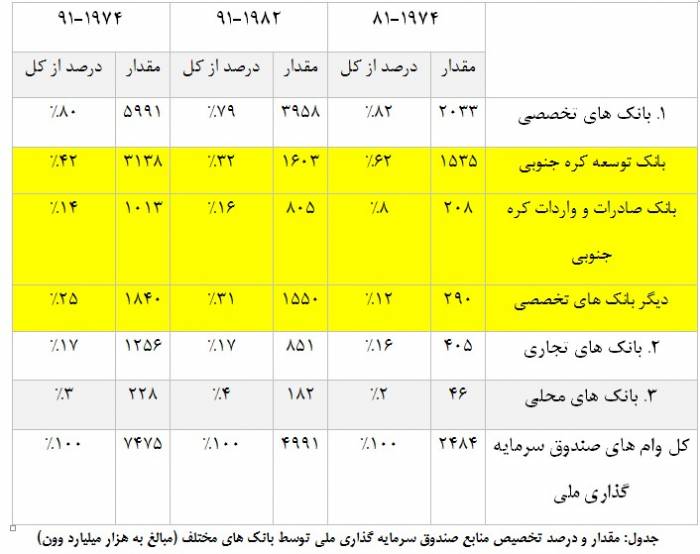

صندوق سرمایه گذاری ملی کلیه منابع صندوق را از طریق بانک های تجاری و تخصصی به بنگاه های کره جنوبی تخصیص داده است. مزیت این روش در این است که می تواند از منابع و تخصص های موجود در بانک برای تخصیص مناسب منابع استفاده نماید. در جدول زیر میزان عرضه وام های صندوق سرمایه گذاری ملی و سهم هر یک از بانک ها مشخص شده است.

همانطور که مشاهده می شود همواره حدود ۸۰ درصد از منابع توسط بانک های تخصصی به واجدان شرایط تخصیص یافته است که این امر می تواند نشانگر تفاوت های کاربردی این وام ها و شرایط مختلف آن ها و همچنین دیدگاه تخصصی در تخصیص منابع صندوق باشد. به عبارت دیگر از این جهت که برای مثال وام های مربوط به صادرات و وام های زیر ساختی از نظر ذاتی با یکدیگر دارای تفاوت می باشند بنابر این نهاد هایی که بطور تخصصی در این زمینه ها کار کرده اند به نحو مناسب تری می توانند این وام ها را تخصیص دهند.

با توجه به جدول بالا مشاهده می شود که سهم بانک توسعه کره جنوبی از منابع تخصیص یافته از بعد از سال ۸۲ به نسبت قبل از آن بطور آشکاری کاسته شده است. علت این امر این است که وام های مربوط به توسعه صنعت نیرو و همچنین تامین مالی زیر ساختی صنایع که توسط بانک توسعه کره جنوبی عرضه می شد در سال هاي ابتدايي برنامه توسعه صنعتي سهم بیشتری از وام ها را به خود اختصاص می داده است. از طرف دیگر با توجه به اینکه در این زمان میزان تولید و صادرات صنایع حمایت شده به میزان قابل توجهی افزایش یافته بود سهم بانک صادرات و واردات کره جنوبی از کل وام های تجاری دو برابر شده است.

جمع بندی

بررسی ها نشان می دهد که صندوق سرمایه گذاری ملی در کره جنوبی و به ویژه در دهه آغاز توسعه این کشور، نقش قابل توجهی ایفا نموده است و با ریل گذاری صحیح، توانسته به تخصیص بهینه منابع به بخش هایی از اقتصاد که در برنامه این کشور بوده، بپردازد. این ساختار و جزئیات آن می تواند به عنوان یک الگوی موفق مورد استفاده کشور قرار گیرد.

پینوشت:

[۱] public pension funds

[۲] the National Investment Bonds

[۳] steel

[۴] nonferrous metals

[۵] shipbuilding

[۶] machinery

[۷] petrochemicals

[۸] construction period for facilities

[۹] turnover period for total assets

[۱۰] rate of return on investmen

[۱۱] borrower’s credit status