به گزارش مسیر اقتصاد مالیات بر درآمد شرکتها[۱] جزء مهمترین پایههای درآمدی کشورها محسوب میشود. کاهش مالیات بر درآمد شرکتها مدتها به عنوان بخشی از برنامه رشد اقتصادی محسوب میشد اما به تازگی تردیدهایی بر ارتباط مثبت کاهش نرخ مالیات بر درآمد شرکتها و رشد تولید ناخالص داخلی به وجود آمده است.

کاهش نرخ مالیات شرکتها تنها ۰.۲ درصد در رشد اقتصادی جهان تاثیرگذار بوده است

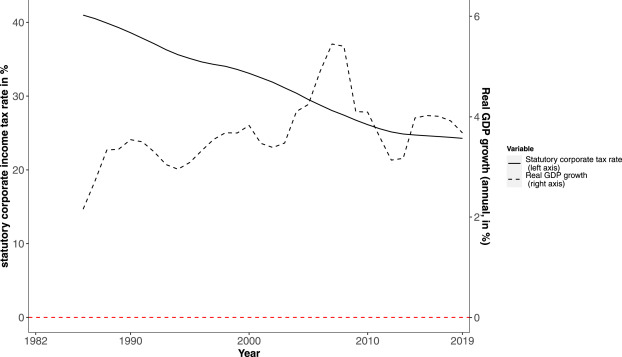

به نقل از موسسه مطالعات اقتصادی بین المللی وین نمیتوان با قطعیت اثر کاهش نرخ مالیات بر درآمد شرکتها بر رشد تولید ناخالص داخلی را تایید کرد. نمودار زیر با بررسی اقتصاد جهان از ۱۹۸۲ تا ۲۰۱۹ میزان تاثیر کاهش نرخ مالیات بر تولید ناخالص داخلی را ۰.۲ درصد تخمین زده است.

تاثیر مثبت کاهش نرخ مالیات بر رشد اقتصادی حاصل سوگیری در تحقیقات بوده است

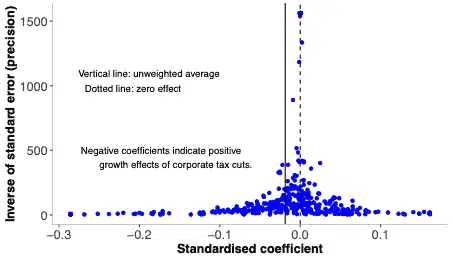

موسسه مطالعات اقتصادی وین با ارائه اولین بررسی کمی جامع از ادبیات اقتصاد سنجی موجود در مورد تأثیر مالیات شرکتها بر رشد اقتصادی با بررسی ۴۴۱ مقاله و تخمین از ۴۲ مطالعه، نتایجی را گردآوری، تجزیه و تحلیل کردهاست. نمودار زیر نشان می دهد که نتایج این مقالات به طور گسترده پراکنده هستند و دقت متفاوتی دارند. بهترین نتایج بدست آمده از مقالات و مطالعات بررسی «تاثیر مثبت کاهش نرخ مالیات بر درآمد شرکتها بر رشد اقتصادی» آنچنان دقیق نیست و خطاهای استاندارد بزرگی دارد. چنانچه در نمودار زیر مشخص است، کاهش مالیات شرکتها نتوانسته است در بسیاری از اقتصادها به رشد اقتصادی قابل توجه منجر شود و رابطه همبستگی بین مالیات شرکتها و رشد اقتصادی قابل اثبات نیست.

این نتیجه می تواند تحت تأثیر انتخاب در فرآیند انتشار قرار گیرد. به این معنا که نویسندگان مقالات و سردبیران مجلات ممکن است نتایجی را ترجیح داده باشند که با تئوری و فرضیه آنها مطابقت داشته و قابل توجه باشد که منجر به سوگیری انتشار شود. نگاهی به همبستگی بین اندازه اثر برآورد شده و خطای استاندارد آن می تواند به شناسایی وجود چنین سوگیری کمک کند.

این نتایج نشان میدهد نقش برجستهای که برای «تاثیر مثبت کاهش نرخ مالیات بر درآمد شرکتها بر رشد اقتصادی» در نظر گرفته شده است اغراق آمیز است و نمیتواند مورد استناد قرارگیرد. قابل ذکر است، برای حمایت از تولید و رشد اقتصادی مولفههایی همچون، نرخ تورم، بازار ارز، قوانین پیچیده و پیشبینی پذیر بودن اقتصاد به مراتب اولویت بالاتری نسبت به سیاستهای تشویقی از نوع تخفیفهای مالیاتی دارد. ایده «کاهش نرخ مالیات برای رشد اقتصاد» در بهترین حالت برای کشورهایی که به بلوغ اقتصادی دست یافتهاند قابل بررسی است و تجویز این سیاستها به علت ریسک بالای کاهش درآمدهای دولت برای کشورهای دچار رکود تورمی مانند ایران میتواند خطر بزرگی باشد.

منبع: Wiiw_Do corporate tax cuts boost economic growth?_ August 2022

پینوشت:

[۱] Corporation Income Tax(CIT)

انتهای پیام/ مالیات