مسیر اقتصاد/ مالیات سالانه املاک و خودرو در بریتانیا در قالب مالیات شورا، نرخ ملی غیرخانگی یا نرخ کسب و کار، مالیات سالانه خانههای پوشیده (ATED[۱]) و مالیات غیرمستقیم خودرو (VED[۲]) اخذ میشود. البته مالیات غیر مستقیم خودرو یک نوع مالیات بر مصرف است و در دسته مالیات بر دارایی قرار نمیگیرد.

مالیات شورا؛ مالیاتی سالانه بر املاک مسکونی بریتانیا

مالیات شورا یک مالیات محلی است که توسط دولتهای محلی جمع میشود و برای تامین هزینههای محلی استفاده میشود. این مالیات، مالیاتی بر املاک مسکونی است و بر اساس ارزش مسکن اخذ میشود. میزان این مالیات بر اساس ارزیابی قیمت ها در سال ۱۹۹۱ و فارغ از اینکه ملک اجاره داده شده است، وام بزرگی دارد یا مالکیت کامل است، محاسبه میشود. برخی از املاک از مالیات شورا معاف هستند و برخی از افراد نیز مجبور به پرداخت مالیات شورا نیستند.

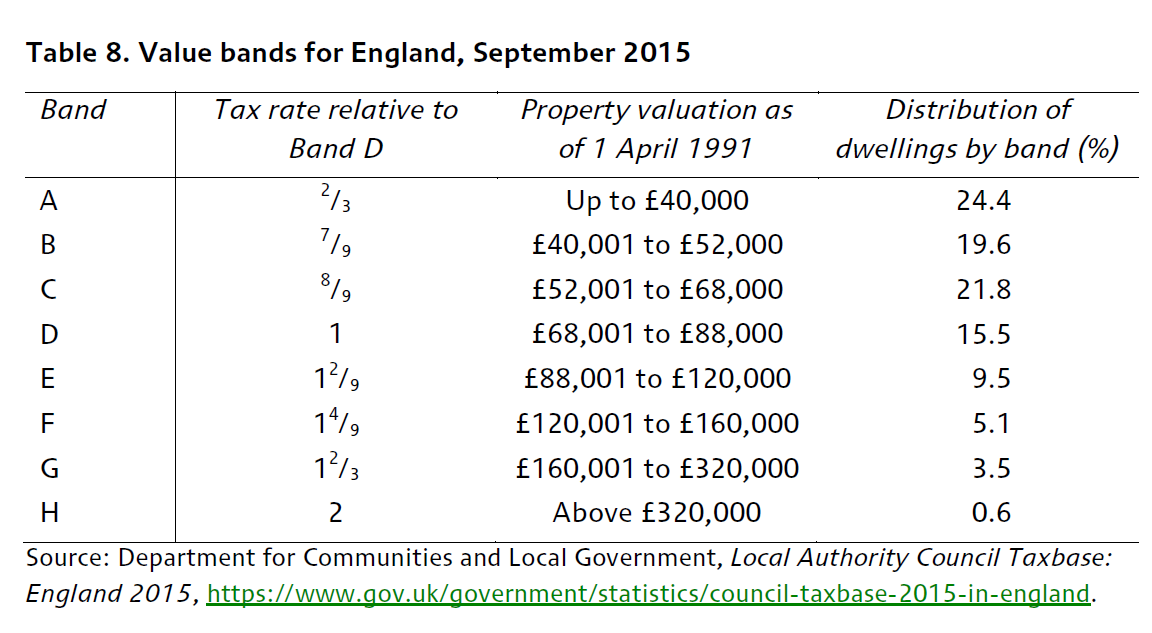

برای محاسبه مالیات شورا، باند ارزیابی[۳] توسط آژانس دفتر ارزیابی (VOA[۴]) برای همه خانهها مشخص میشود. املاک برای اخذ مالیات شورا، براساس ارزش خود در سال ۱۹۹۱ در یکی از هشت باند قرار میگیرند. این نسبتها از زمان وضع مالیات شورا تغییری نکرده است و به شرح زیر است:

در سال۲۰۲۰-۲۰۱۹ درآمد حاصل از این مالیات، ۶۵% از هزینههایی که بوسیله منابع محلی تامین میشوند (LASFE[۵]) و حدود یک چهارم کل هزینههای جاری دولتهای محلی[۶] را پوشش داده است.

برخی از معایب مالیات شورا

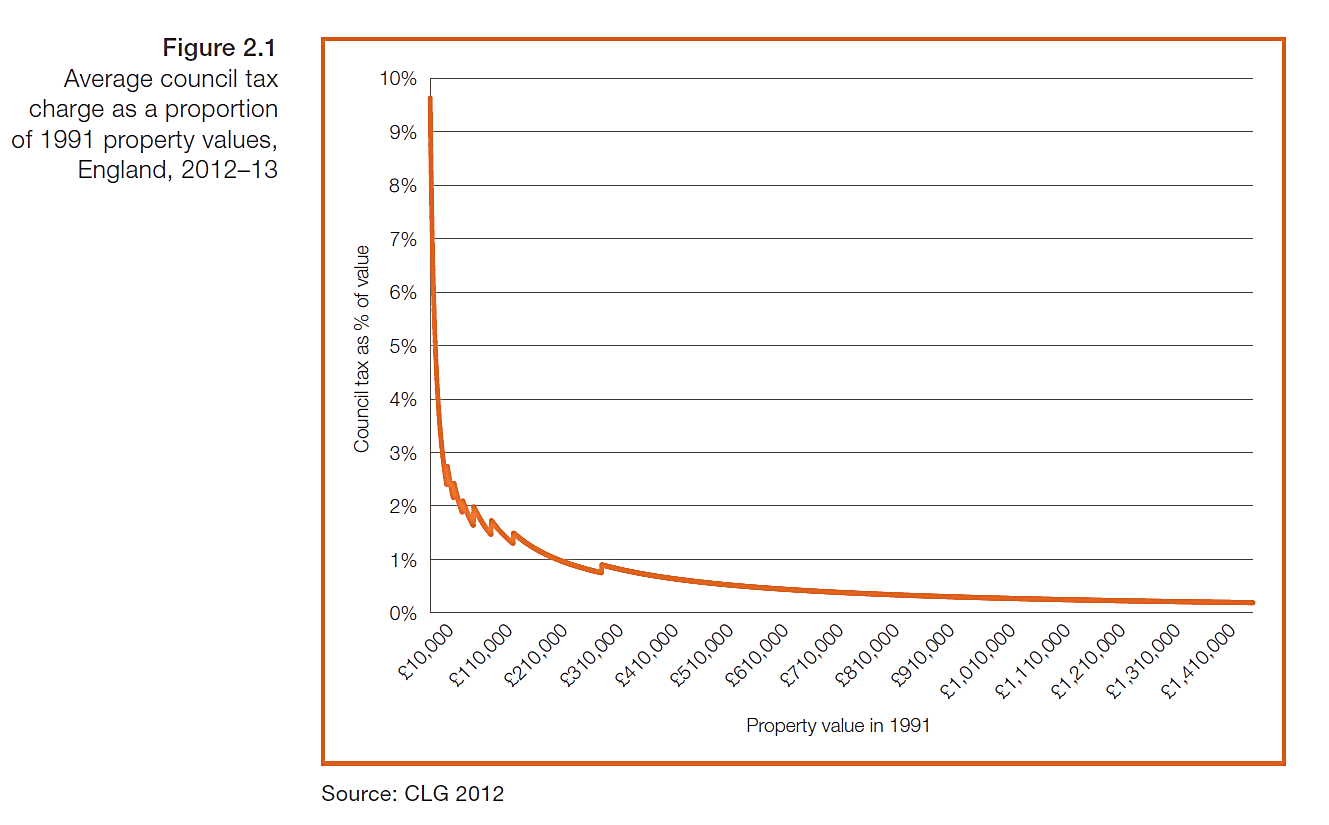

مالیات شورا در نسبت با ارزش املاک، مالیاتی تنازلی یا کاهشی است. نمودار زیر بر اساس نسبت ارزش املاک در سال ۱۹۹۱، هزینههای مالیاتی شورا را به طور متوسط در انگلیس برای سالهای ۱۳-۲۰۱۲ نشان میدهد. پایین ترین ارزش املاک (آنهایی که در انتهای باند A قرار دارند) دارای نرخ مالیات موثر بسیار بالایی هستند. پس از عبور املاک از بالاترین باند، با افزایش ارزش ملک، نرخ مالیات موثر به تدریج کاهش مییابد.

میزان سهم مالیات شورا در نسبت با ارزش مشخص شده ملک در سال ۱۹۹۱ برای املاک بریتانیا، در سال ۲۰۱۳-۲۰۱۲ در شکل زیر نشان داده شده است.

بر این اساس، املاک با بالاترین ارزش که در باند H قرار دارند (بالاترین باند)، صرف نظر از ارزش آنها، حداکثر سه برابر خانههایی با پایینترین ارزش، مشمول مالیات میشوند.

سیستم تخفیف در مالیات شورا نیز استفاده ناکارآمد از املاک را تشویق میکند. تخفیف ۲۵ درصدی برای خانوارهایی که فقط یک بزرگسال دارند یا ۵۰ درصد برای خانوارهایی با بزرگسالی که واجد شرایط نیست[۷]، در دسترس است. شوراها همچنین میتوانند برای خانههای دوم بین ۱۰ تا ۵۰ درصد تخفیف دهند، در حالی که خانه هایی که تا شش ماه خالی هستند، مشمول مالیات شورا نمیشوند.

یکی از معایب دیگر این مالیات این است که مبلغ پرداختی به عنوان مالیات شورا، برای املاک در انگلیس و اسکاتلند، بر اساس ارزشهای آوریل ۱۹۹۱ است (در ولز ۲۰۰۳ است). در نتیجه، مناطقی که از سال ۱۹۹۱ با رشد قیمت پایین خانه روبرو هستند به طور موثر مالیات بیشتری نسبت به مناطقی که در آنها قیمتها بیشترین افزایش را داشتهاند، میپردازند و این منجر به یک نتیجه ذاتاً ناعادلانه میشود.

مالیات سالانه از املاک غیر مسکونی تحت عنوان نرخ ملی غیرخانگی

نرخ ملی غیر خانگی (NNDR) یا نرخ کسب و کار (Business Rates) به عنوان درصدی از ارزش اجاره برآورد شده، به اصطلاح «ارزش قابل ارزیابی[۸]»، از املاک غیر مسکونی از جمله مغازهها، دفاتر، انبارها و کارخانهها و بر اساس ارزیابیهای پنج ساله اخذ میشود.[۹] نرخ تجارت به صورت محلی مدیریت میشود و به دنبال اصلاحات سال ۲۰۱۳، نیمی از درآمد به صورت محلی حفظ میشود و در ارائه خدمات محلی هزینه میشود و بقیه طبق فرمول توافق شده در سطح ملی ادغام میشود. به طور کلی اگر از ساختمان یا بخشی از ساختمان برای اهداف غیرخانگی (غیر مسکونی) استفاده شود، باید نرخ تجارت پرداخت شود.

«ارزش قابل ارزیابی» توسط آژانس دفتر ارزیابی (VOA) تعیین میشود. در حال حاضر در انگلستان و ولز ارزش اجاره بازار آزاد املاک در تاریخ ۱ آوریل ۲۰۱۵، که توسط آژانس دفتر ارزیابی(VOA) برآورد شده است، مبنای اخذ نرخ کسب و کار است.

مالیات بستن بر نهاده تولید، اصلی ترین ایراد نرخ ملی غیرمسکونی است

اساسیترین نقص نرخ ملی کسب و کار آن است که رفتار یک شرکت را با مالیات بستن بر ورودی فرآیند تولید (املاکی که برای کسب و کار به کار گرفته شدند) تحریف میکند و آن را در مقابل سایر اشکال سرمایه فیزیکی متضرر میکند. در نتیجه کسب و کارهایی با سرمایه فشرده[۱۰] نسبت به مشاغل دیگر در انگلستان، در ضرر بیشتر هستند. نقص حیاتی دیگر نحوه برخورد با زمینهای بلااستفاده و توسعه نیافته است. این واقعیت که این نوع مالیات برای این زمینها کاهش مییابد و یا به صفر میرسد، باعث ایجاد تحریفات قابل توجهی در انگیزههای نگهداری و توسعه زمین میشود و استفاده ناکارآمد از آن را تشویق میکند.

مالیات سالانه بر املاک مسکونی با مالکیت شرکتی

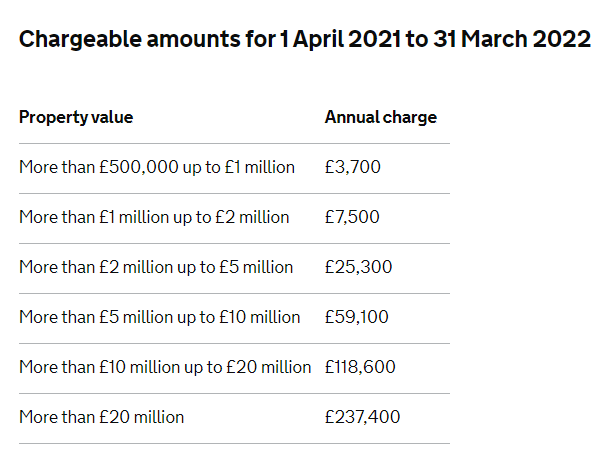

ATED یک مالیات سالانه است که عمدتاً توسط شرکتهایی که مالک املاک مسکونی در بریتانیا هستند و این املاک بیش از ۵۰۰ هزار پوند ارزش دارند، پرداخت میشود. بیشتر املاک مسکونی (منازل) مستقیماً توسط مالکان مورد استفاده قرار گرفتهاند (یعنی مالک مستقیم آنها افراد هستند)، اما در بعضی موارد ممکن است مالک یک خانه، یک شرکت (یا شرکت سرمایهگذاری جمعی) باشد و در این شرایط گفته میشود که خانه «پوشیده شده[۱۱]» است زیرا مالکیت در یک «پوشه» یا «پاکت» شرکت قرار دارد. این مالیات از اول آوریل ۲۰۱۳ وضع شده است. آخرین تاریخ ارزیابی اول آوریل ۲۰۱۷ هست که بر این اساس از سال ۲۰۱۸ به مدت ۵ سال و یه صورت سالانه مالیات مربوطه پرداخت میشود. در شکل زیر میزان ATED مشخص شده برای سال ۲۰۲۲-۲۰۲۱ نشان داده شده است.

مالیات غیر مستقیم خودرو؛ مالیاتی سالانه بر مبنای مصرف

در بریتانیا صرف مالکیت خودرو برای دارندگان وسایل نقلیه منجر به پرداخت مالیات نخواهد شد. مالیات غیر مستقیم خودرو (VED) مالیاتی است که بر هر وسیله نقلیه که از جادههای عمومی در بریتانیا استفاده میکند، بسته میشود و توسط آژانس صدور مجوز راننده و خودرو (DVLA) دریافت میشود. اگرچه VED اغلب به عنوان مالیات جاده شناخته میشود، اما این گمراه کننده است. این مالیات، مالیات بر جاده نیست و در واقع مالیات بر وسایل نقلیهای است که از آن استفاده میکنند. مالیات جاده در دهه ۱۹۳۰ لغو شد و هزینه نگهداری جادههای انگلیس در حال حاضر تحت پوشش مالیات عمومی است، نه به طور خاص VED.

برای اکثر اتومبیلهای ثبت شده قبل از آوریل ۲۰۱۷، میزان VED پرداختی اساساً به انتشار رسمیCO2 خودرو بستگی دارد. برای خودروهای ثبت شده از آوریل ۲۰۱۷ به بعد، پرداختهای VED سال اول مربوط به میزان انتشار رسمی CO2 است، اما پرداخت های بعدی اینگونه نیست. در صورت رانندگی با اتومبیلی با ارزش بیش از ۴۰ هزار پوند، ممکن است برخی از رانندگان مجبور به پرداخت هزینه اضافی لوکس نیز باشند.

پینوشت:

[۱] Annual Tax on Enveloped Dwellings

[۲] Vehicle Excise Duty

[۳] باند ارزیابی بازه قیمتی است که بر اساس ارزش املاک مشخص شده است. برای محاسبه مالیات شورا چندین باند ارزیابی مشخص و املاک مطابق با ارزشی که دارند در این باندها طبقه بندی میشوند.

[۴] Valuation Office Agency

[۵] local authority self-financed expenditure

[۶] local authority

[۷] افرادی مثل دانشجویان تمام وقت، پرستار دانشجو، افراد دارای اختلال روانی شدید، دیپلمات ها و …

[۸] rateable value

[۹] یک چرخه سه ساله جدید پس از ارزیابی بعدی در سال ۲۰۲۲ معرفی می شود.

[۱۰] property intensive businesses : اصطلاح «سرمایه فشرده» به فرآیندهای کسب و کار یا صنایعی گفته می شود که برای تولید کالا یا خدماتی به سرمایه گذاری زیاد نیاز دارند و بنابراین دارای درصد بالایی از دارایی های ثابت مانند املاک، کارخانه و تجهیزات هستند (PP&E).

[۱۱] Enveloped

منابع:

A survey of the UK tax system, November 2016

A Wealth of Difference: Reforming the taxation of wealth,2018

Property and wealth taxes in the UK: The context for reform,2013

انتهای پیام/ مالیات