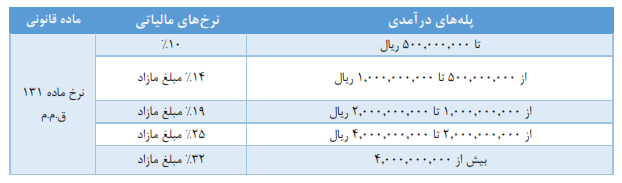

مسیر اقتصاد/ در حال حاضر در ایران نسبت به انواع درآمدهای حاصله افراد (مشاغل، حقوق و دستمزد، مستغلات و غیره) به صورت جداگانه مالیات وضع میگردد. بدین ترتیب در نظام مالیاتی کشور برای هر یک از منابع درآمدی، فرآیند مالیاتستانی جداگانهای از جمله ارائه اظهارنامه، تشخیص مالیات، اعطای معافیتهای مالیاتی و با اعمال نرخهای مالیاتی متفاوت صورت میگیرد. پلههای درآمدی و نرخ مالیات بر درآمد افراد بر اساس لایحه اصلاحیه قانون مالیاتهای مستقیم مصوب وزارت اقتصاد در ۱۳۹۸/۱۱/۱۷ در جدول زیر آمده است.

عدم رعایت اصول حاکم بر نظام مالیاتی در ایران

هر نظام مالیاتی مبتنی بر یکسری اصول اساسی است که این اصول از اندیشههای خاصی پدید آمده است و کارکردهای خاصی را برای نظام مالیاتی به دنبال دارد. بدیهی است که این اصول و کارکردهای مرتبط با آنها، الزاماتی را برای طراحی یک نظام مالیاتی بهینه ارائه مینماید که غفلت از آنها میتواند منجر به ظهور آسیبهایی در ساختارهای نظام مالیاتی گردد.

مهمترین اصول در طراحی مالیات بر درآمد افراد مشتمل بر سادگی، عدالت، کارایی و تنظیم گری(هدایت/حمایت) است. در ادامه به صورت مختصر به آسیبهای ناشی از عدم رعایت اصول مذکور اشاره شده است.

فقدان اصل سادگی چه آسیبهایی برای نظام مالیاتی ایران داشته است؟

اصل سادگی، با هدف جلوگیری از پیچیدگیهای غیرضروری و حداقلسازی هزینههای تمکین و اجرا، کارکرد درآمدی را تعقیب میکند. از جمله مهمترین آسیبهای پیچیدگی نظام مالیات بر درآمد افراد موجود در کشور میتوان به این موارد اشاره نمود:

اول اینکه تهیه پروندههای مختلف برای پایههای درآمدی و تکرار عملیات موجب افزایش هزینههای اداری و وصول میشود و در عین حال، مؤدیانی که با چندین مالیات سروکار دارند را با مشکل روبرو نموده و هزینههای تمکین را افزایش میدهد.

دوم اینکه وجود معافیتها و مشوقهای مختلف در پایههای بالقوه مالیات بر درآمد، ضمن محدود نمودن دایره شمول مالیاتی، موجب برهم خوردن تخصیص منابع و نقض کارایی، خزش معافیتها به دلیل افزایش تقاضاهای صنفی برای برخورداری از مشوقها، نقض عدالت مالیاتی و افزایش بار مالیاتی سایر بخشهای اقتصادی مشمول مالیات میگردد و در عین حال، هزینههای اداری مدیریت این معافیتها و مشوقها برای نظام مالیاتی افزایش مییابد و قوانین و مقررات، پیچیدهتر میشود.

مخدوش شدن اصل عدالت در نظام مالیاتی ایران

اصل عدالت، مبتنی بر اهدافی نظیر تحقق عدالت افقی و عمودی مالیاتی، ادراک نظام مالیاتی عادلانه و بهبود تمکین مالیاتی است که ضمن بهبود توزیع درآمد، میتواند موجب افزایش درآمد مالیاتی نیز گردد.

از جمله آسیبهایی که در نظام مالیاتی کشور در این حوزه مشاهده میشود میتوان به عدم اهتمام به گسترش پایههای مالیاتی به ویژه مالیات بر عایدی سرمایه، درآمد حاصل از ساخت و فروش و تکیه بر کسب درآمد از پایههای سهلالوصول، خصوصاً درآمدهای حقوق و دستمزد اشاره کرد.

همچنین عدم وصول مالیات بهحق و منصفانه از درآمد مشاغل، معافیتهای گسترده در پایههای مالیاتی (از جمله سود سپردهها، سودهای تقسیم شده سهام و اوراق بهادار، درآمد کشاورزی، درآمد صادرات)، تمرکز بیش از حد روی مالیات مصرف به جای مالیات بر درآمد، نبود پیوندهای ساختاری میان نظام مالیاتی و نظام تأمین اجتماعی برای اعمال مالیات منفی (یارانه) و نامشخص بودن نتایج طرح جامع نظام مالیاتی، از دیگر آسیبهای نشانگر مخدوش شدن اصل عدالت مالیاتی است.[۱]

تحمیل بار اصلی مالیات بر تولید نشانگر ضعف اصل کارایی

اصل کارایی، ضمن دنبال نمودن اهدافی نظیر تخصیص بهینه منابع، کسب درآمد با کمترین اخلال در رفتار عوامل اقتصادی را در پی دارد. لذا برای این اصل میتوان کارکردی تخصیصی-درآمدی را متصور بود. مهمترین الزامات مرتبط با این اصل، حرکت از مالیات بر شرکتها به سمت مالیات بر درآمد افراد و اجتناب از وضع نرخهای تصاعدی بر پایههای مالیاتی به استثنای مالیات بر مجموع درآمد است.

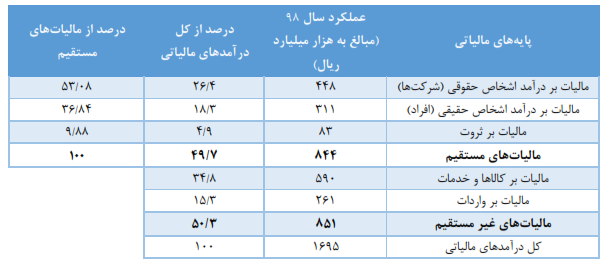

از جمله آسیبهای نظام مالیاتی در مورد این اصل میتوان به اتکای نسبی مالیاتهای مستقیم بر مالیات بر شرکتها (مالیات بر تولید) به جای مالیات بر درآمد افراد اشاره نمود که به عنوان نمونه نسبت آن در سال ۹۸ در جدول زیر نشان داده شده است.

همانطور که در جدول بالا پیداست، سهم عمده پرداخت مالیات در ایران بر عهده شرکتها قرار دارد و اشخاص حقیقی به مراتب کمتر از میزان لازم در درآمدهای مالیاتی سهم دارند؛ که به کلی با اصل کارایی در تناقض است.

اصل هدایت (تنظیمگری) یا حمایت، ابزار مهجور در نظام مالیاتی ایران

بر اساس این اصل، مالیاتها میبایستی کنترلکننده و تصحیحکننده برخی رفتارهای نامطلوب و تشویق برخی رفتارهای مطلوب باشند. تحقق این اصل مستلزم استفاده از ابزار مالیات برای مدیریت رفتارهای اقتصادی مانند سفتهبازی و احتکار و یا مبارزه با پولشویی و فرار مالیاتی و بالفعل نمودن ظرفیتهای بالقوه مالیاتی است.

از جمله آسیبهای نظام مالیاتی در خصوص عدم رعایت این اصل میتوان به فقدان قانون مرتبط با مالیات بر عایدی سرمایه و نبود نظام جامع مالیاتی برای مبارزه با پولشویی و فساد اشاره نمود.

در جدول زیر برخی از مهمترین پایههای معاف یا شناسایی نشده از مالیات بر درآمد افراد نشان داده شده است.

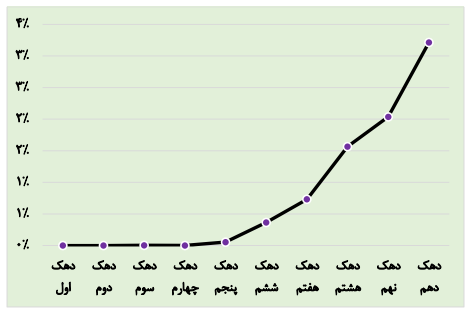

همچنین متوسط نرخ مالیات دهکهای درآمدی در نظام مالیاتی فعلی در شکل زیر نمایش داده شده است. همانطور که مشاهده میشود دهکهای پایین با نرخهای نزدیک به صفر مشمول مالیات میشوند و بالاترین دهک با نرخ متوسط نزدیک به ۳.۲ درصد مشمول میشود. در صورتی که دهکهای پایین درآمدی بایستی با نرخهای منفی (یارانه) مشول مالیات شوند و دهکهای بالای درآمدی با نرخهایی تصاعدیتری مشمول مالیات بشوند.

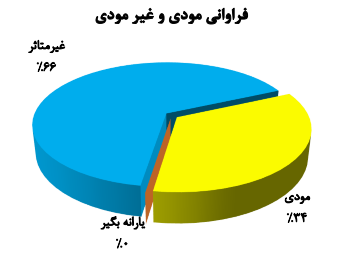

از نظر تقسیم افراد نمونه بین مودی و غیر مودی در نظام مالیاتی ایران نیز، همانطور که در شکل زیر نشان داده شده است در قانون فعلی حدود ۳۴ درصد از افراد دارای درآمد، مودی هستند، ۶۶ درصد غیر مودی هستند و طبق انتظار هیچ یارانهبگیری وجود ندارد. در صورتی که با توجه به شرایط فعلی کشور و توزیع درآمدی که وجود دارد تعداد افراد یارانهبگیر قابل توجهی وجود دارد که بایستی مورد حمایت قرار بگیرند.

پینوشت:

[۱] نصیری اقدم، علی. همکاران. معاونت پژوهش و برنامهریزی و امور بینالملل سازمان مالیاتی، (۱۳۹۸).

انتهای پیام/ دولت و حاکمیت