مسیر اقتصاد/ هر شوک نفتی ویژگیهای خاص خود را دارد و بحران کنونی نیز از این قاعده مستثنی نیست. شوک نفتی کنونی خلیج فارس، برخلاف بحرانهای پیشین، تنها یک اختلال موقت در عرضه نفت نیست؛ بلکه نشانهای از ورود بازار جهانی انرژی به مرحلهای جدید از بیثباتی ژئوپلیتیکی و بازتعریف نظم انرژی جهان است. برای نخستینبار، اختلال در تنگه هرمز فرض بنیادین «تداوم بدون وقفه جریان نفت» را زیر سؤال برده و امنیت انرژی، تجارت نفت و سازوکارهای تعدیل بازار را با چالش جدی مواجه کرده است.

ابعاد شوک عرضه نیز بیسابقه ارزیابی میشود؛ بهگونهای که کاهش تولید کشورهای خلیج فارس در ماههای نخست جنگ به بیش از ۱۳ میلیون بشکه در روز رسیده و ذخایر راهبردی و ظرفیت مازاد تولید بهعنوان ضربهگیرهای بازار جهانی توان کافی برای جبران آن را ندارند. این بحران علاوه بر بازار نفت خام، زنجیره فرآوردههای پالایشی، بازارهای مالی انرژی و نظام قیمتگذاری نفت را نیز تحت تأثیر قرار داده و نوسانات شدیدی ایجاد کرده است.

همزمان، تشدید شکافهای ژئوپلیتیکی، تحریمها، حملات به زیرساختهای انرژی و تغییر مسیر تجارت نفت، ساختار بازار جهانی را پیچیدهتر و چندپارهتر کردهاند. در این میان، آمریکا تلاش کرده با ابزارهایی مانند ذخایر راهبردی و مدیریت فضای رسانهای بازار را کنترل کند، در حالی که ایران با اختلال در تنگه هرمز نشان داده از موقعیت ژئوپلیتیکی خود بهعنوان اهرم فشار استفاده خواهد کرد.

جایگاه تنگه هرمز در نظم جدید بازار انرژی

یکی از مهمترین ویژگیهایی که بحران کنونی را از سایر شوکهای نفتی متمایز میکند، ابعاد گسترده اختلال در جریان تجارت جهانی نفت است. بحران فعلی را میتوان شدیدترین شوک عرضه و حملونقل نفت در تاریخ بازارهای جهانی انرژی دانست؛ بحرانی که بار دیگر اهمیت راهبردی تنگه هرمز را بهعنوان حیاتیترین شریان انتقال انرژی جهان برجسته کرده است.

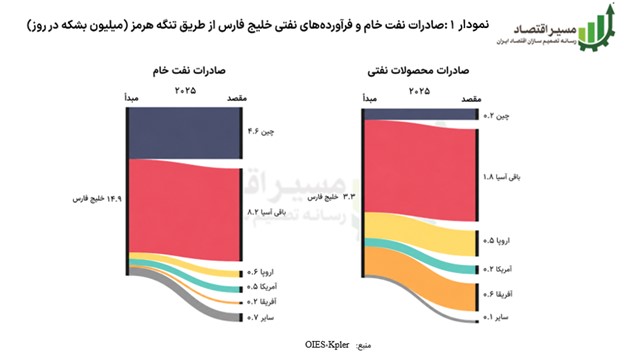

تنگه هرمز همچنان اصلیترین مسیر صادرات نفت خام و فرآوردههای نفتی کشورهای خلیج فارس به بازارهای جهانی به شمار میرود. بر اساس میانگین سال ۲۰۲۵، روزانه حدود ۱۸.۲ میلیون بشکه مایعات نفتی (معادل حدود ۲۵ درصد کل صادرات جهانی نفت) از این گذرگاه عبور کرده است. از این میزان، حدود ۱۴.۹ میلیون بشکه مربوط به نفت خام و میعانات گازی و حدود ۳.۳ میلیون بشکه مربوط به فرآوردههای پالایشی بوده است.

آسیا بزرگترین مقصد صادرات نفت عبوری از تنگه هرمز محسوب میشود و حدود ۸۰ درصد این جریان را جذب کرده است. در این میان، چین با واردات نزدیک به ۵ میلیون بشکه در روز، حدود یکسوم کل صادرات عبوری از هرمز را به خود اختصاص داده است. پس از آن، هند، کره جنوبی و ژاپن هر یک با وارداتی در حدود ۲ میلیون بشکه در روز، از اصلیترین وابستگان به این مسیر راهبردی به شمار میروند.

در مقابل، سهم اروپا از نفت عبوری از هرمز حدود ۶ درصد، معادل نزدیک به ۱.۱ میلیون بشکه در روز بوده و سهم آمریکا و آفریقا نیز هر کدام کمتر از ۵ درصد برآورد میشود. این الگوی تجاری نشان میدهد که هرگونه اختلال در تنگه هرمز، بیش از همه امنیت انرژی آسیا را هدف قرار میدهد، اما آثار آن به دلیل درهمتنیدگی بازار جهانی نفت، به سرعت به سایر مناطق جهان نیز منتقل میشود.

در سال ۲۰۲۵، کشورهای حاشیه خلیج فارس حدود ۳۰ میلیون بشکه در روز، معادل ۲۸٪ عرضه جهانی نفت، تولید میکنند. با اینکه مسیرهای جایگزین برای دور زدن تنگه هرمز وجود دارد، این ظرفیتها محدود بوده و عمدتاً در اختیار عربستان و امارات است. عربستان از خط لوله شرق–غرب با ظرفیت اسمی ۷ میلیون بشکه در روز و امارات از خط لوله ADCOP با ظرفیت ۱.۷ میلیون بشکه در روز استفاده میکنند. سایر کشورها مانند عراق و ایران گزینههای جایگزین بسیار محدودتری دارند که توان جبران بخش بزرگی از صادرات از دسترفته از مسیر هرمز را ندارند؛ بنابراین بیشتر تولیدکنندگان منطقه همچنان به تنگه هرمز وابستگی بالایی دارند.

در زمان نگارش این گزارش، تنگه هرمز بهطور مؤثر به مدت ۵۵ روز، از ۱ مارس تا ۲۴ آوریل، بسته بوده است. در این دوره، میانگین عبور و مرور در هر دو جهت نسبت به سطح پیش از جنگ بیش از ۹۰ درصد کاهش یافته است.

نابرابری شوک نفتی و آسیبپذیری شدیدتر تولیدکنندگان وابسته به تنگه هرمز

بیشترین آثار این شوک در کشورهایی مشاهده میشود که ظرفیت مؤثری برای دور زدن تنگه هرمز ندارند. در این میان، تولید قطر با افت ماهانه ۸۵ درصدی، عراق با کاهش ۶۱ درصدی و کویت با افت ۵۳ درصدی بیشترین آسیب را متحمل شدهاند. پس از آن، امارات متحده عربی با کاهش ۴۵ درصدی و عربستان سعودی با افت ۳۶ درصدی قرار دارند.

در مقابل، تولید ایران (که صادرات آن در مقایسه با سایر تولیدکنندگان خلیج فارس کمتر تحت تأثیر قرار گرفته بود) تنها ۶ درصد نسبت به ماه قبل کاهش یافته است (معادل حدود ۱۸۰ هزار بشکه در روز) و در سطح حدود ۳ میلیون بشکه در روز باقی مانده است.

بازتعریف نقش ایران در امنیت انرژی و مدیریت شوکهای بازار نفت

بازار جهانی نفت طی دهه گذشته شوکهای متعددی را با وجود هزینههای بالاتر و پیچیدگی بیشتر جذب کرده، اما بحران کنونی تنگه هرمز بنیانهای اصلی این تابآوری را به چالش کشیده است. محدودیت ظرفیت جایگزین، آسیب به زیرساختهای انرژی، افزایش هزینههای لجستیکی، نبود ظرفیت مازاد تولید و استفاده ژئوپلیتیکی از تنگه هرمز، بازار را وارد مرحلهای جدید از نااطمینانی ساختاری کرده است.

در این شرایط، ایران در نقطهای تعیینکننده قرار دارد: یا میتواند موقعیت ژئوپلیتیکی خود را به یک نقش پایدار در امنیت انرژی منطقهای تبدیل کند، یا با تشدید تنشها، با افزایش فشار اقتصادی، کاهش پایداری صادرات و انزوای بیشتر مواجه شود. از این رو جهت بهرهمندی هرچه بهتر از این موقعیت پیشنهادهای زیر ارائه میشود:

- توسعه مدل درآمدزایی از ترانزیت و خدمات انرژی: ایجاد چارچوب شفاف برای تعرفه عبور، خدمات بندری، بیمه و امنیت دریایی بهجای محدودسازی مستقیم.

- استفاده هدفمند از موقعیت ژئوپلیتیکی در مذاکرات انرژی: تبدیل ایران از عامل اختلال به بازیگری ضروری در حفظ تعادل بازار جهانی نفت.

- سرمایهگذاری در تابآوری زیرساختی: توسعه مسیرهای جایگزین صادرات، تقویت پالایشگاهها و افزایش مقاومت زیرساختهای انرژی در برابر بحرانها.

در نهایت، آینده نقش ایران در بازار جهانی نفت بیش از ظرفیت تولید، به نحوه مدیریت تنگه هرمز و سازگاری با ساختار جدید امنیت انرژی جهانی وابسته خواهد بود

انتهای پیام/ انرژی