مسیر اقتصاد/ سیاست کنترل مقداری رشد ترازنامه شبکه بانکی با محدود کردن رشد ترازنامه، رشد نقدینگی و قدرت تسهیلاتدهی بانکها را کاهش میدهد. اما سوال اصلی اینجاست که کاهش تسهیلات از طریق کاهش در کدام اجزا اتفاق خواهد افتاد؟ در گزارش قبل مشاهده شد که کاهش در تسهیلات به دولت و شرکتهای دولتی ناچیز بوده است و این بدین معناست که سایر اجزا سبد تسهیلاتدهی بار کاهش را به دوش کشیدهاند. در این گزارش جزء دوم و مهم سبد تسهیلات یعنی تسهیلات امهالی مورد بررسی قرار خواهد گرفت.

همگرایی رشد تسهیلات امهالی با رشد مجموع تسهیلات

تسهیلات امهالی فرمول محاسبه مشخصی در ایران ندارد و اکثر آمارهای اعلامی توسط پژوهشگران این حوزه از روشهای ابداعی و ابتکاری و به صورت تخمینی است اما بانک مرکزی با توجه به تکلیف مقرر در مفاد جزء (۲) بند (ح) تبصره (۱۶) قانون بودجه سال ۱۴۰۲ کشور مبنی بر الزام بانک مرکزی به انتشار اطلاعات مجموع تسهیلات پرداختی امهالی و غیرامهالی سال ۱۴۰۲، جداول گزارشی سامانه سمات را منتشر کرده است که هرچند آمار آن در جزئیات بسیار قابل مناقشه بوده اما در کلیات قابل بررسی است.

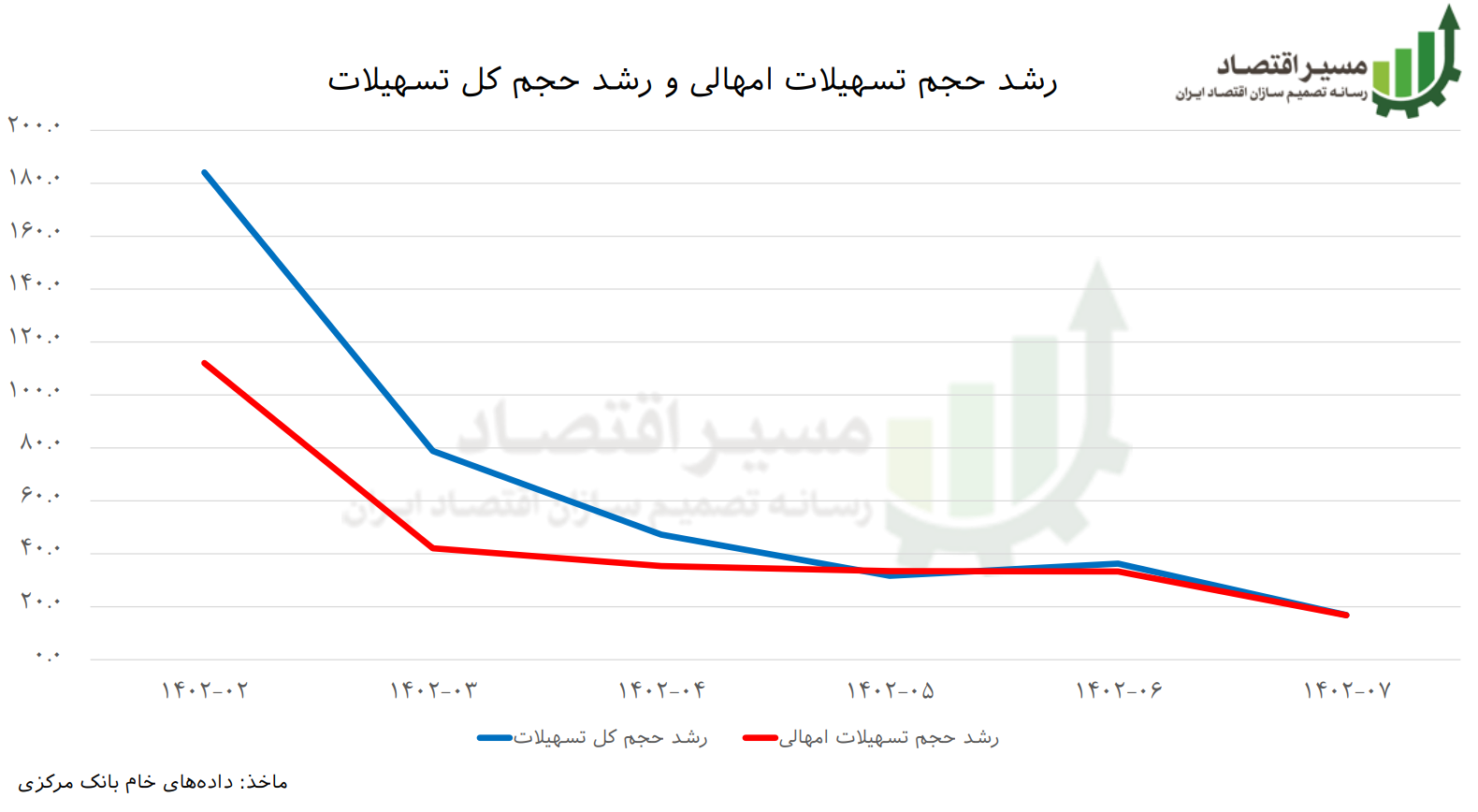

همانطور که ملاحظه میشود در سال ۱۴۰۲ هر چه از سال گذشته است، نرخ رشد کل تسهیلات به نرخ رشد تسهیلات امهالی همگرا شده است تا جایی که در چندماهه اخیر نرخ رشد این دو تقریبا برابر بوده است. این بدین معناست که از سهم این جزء تسهیلاتدهی، مقدار قابل توجهی کاهش پیدا نکرده است و از سهم بقیه اجزا کاهش اتفاق افتاده است.

کنترل ترازنامه و عدم کاهش محسوس تسهیلات امهالی

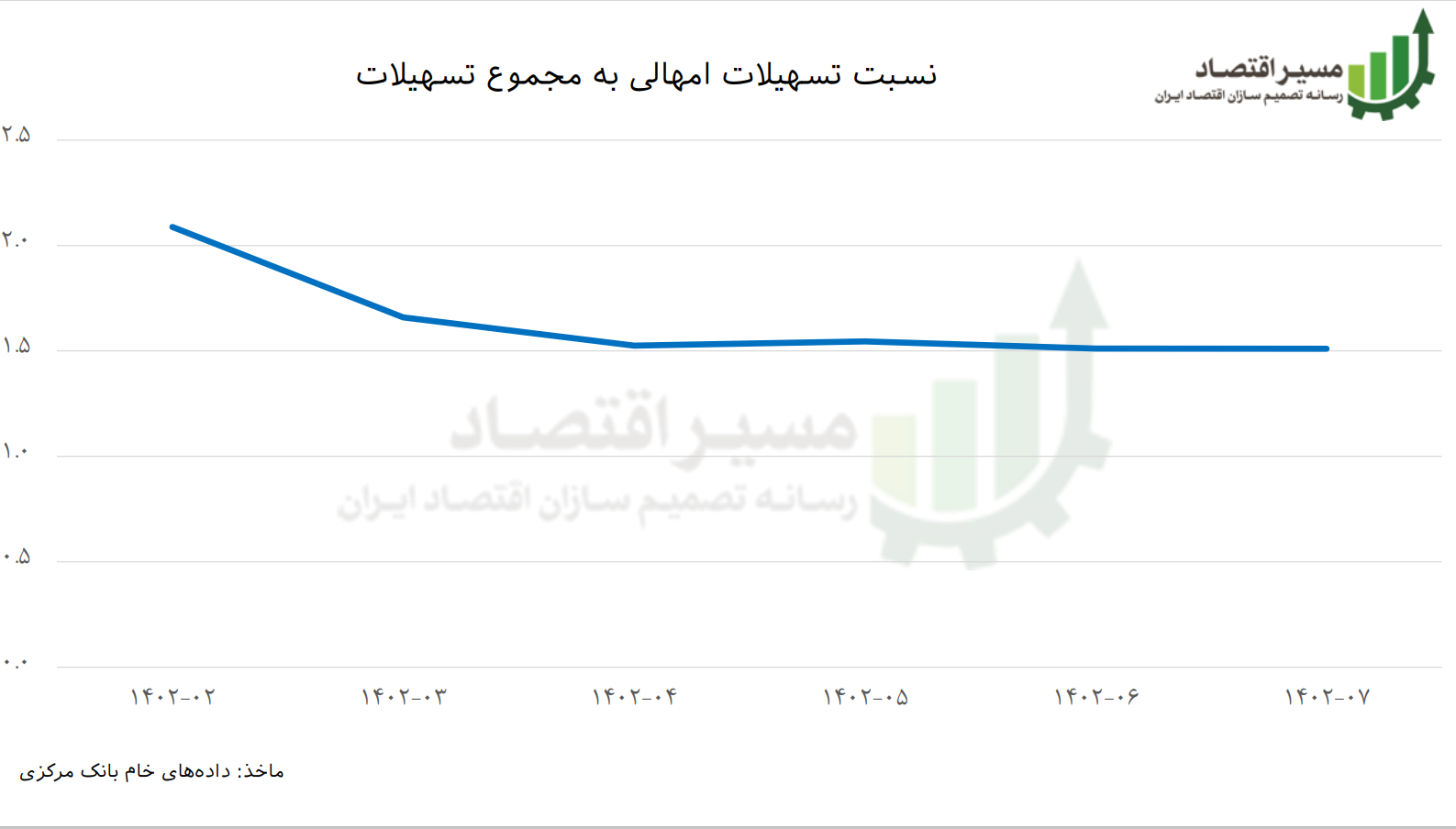

نسبت تسهیلات امهالی به کل تسهیلات پرداختی نیز بعد از کمی کاهش در اوایل ۱۴۰۲، به صورت روندی ثابت به کار خود ادامه داده و لذا سهم این جزء ثابت باقی مانده است. در واقع چون بانکها این اطلاعات را به صورت کامل ارائه نمیدهند و سامانه سمات نیز اطلاعات داده شده را ارزیابی نمیکند، اطلاعات کمبرآورد شده است که خود میتواند نشان از افزایش سهم تسهیلات امهالی در سبد تسهیلات نیز باشد. بنابراین در مقام جمعبندی میتوان گفت که سهم تسهیلات امهالی در سبد تسهیلاتدهی و افزایش نقدینگی افزایش یافته و به تبع آن رشد نقطهبهنقطه این تسهیلات بیش از رشد نقطهبهنقطه نقدینگی بوده که به معنای اصابت کم کنترل ترازنامه به این جزء خاص است.

با حفظ سهم امهالیها در رشد تسهیلات، کنترل ترازنامه کارایی خود را کم کم از دست میدهد

به لحاظ نظری نیز چون این جزء، یک جزء کمکشش است، قابل انتظار است که کنترل ترازنامه نتواند تاثیر زیادی را بر آن بگذارد. در واقع کنترل مقداری ترازنامه بر اجزای کمکشش مانند تسهیلات دولتی و امهالی اثر چندانی ندارد و جزء بیکیفیتی مانند تسهیلات امهالی را در سبد تسهیلاتدهی نگه میدارد و از دیگر تسهیلات میکاهد. این یعنی کنترل مقداری ترازنامه سبد تسهیلاتدهی را بدکیفیتتر کرده است.

انتهای پیام/ پول و بانک