مسیر اقتصاد/ یکی از مشکلات اصلی ایران وابستگی بیش از حد به درآمدهای نفتی است. این مسئله باعث شده کشورهای سلطه گر از جمله آمریکا، از این چالش به عنوان ابزار فشار استفاده کنند. در این شرایط، کاهش وابستگی به درآمدهای نفتی از مسیرهایی چون «بازطراحی نظام مالیاتی» بیشتر از هر زمان دیگر آشکار میشود. طراحی و پیادهسازی «نظام مالیات بر درآمد افراد» یکی از نقاط کلیدی این بازطراحی است.

مالیات بر درآمد افراد و آثار آن

مالیات بر درآمد افراد موسوم به PIT، یکی از انواع نظام مالیاتی است که موضوع آن ارائه قواعد حاکم بر مالیات بر درآمد همه اشخاص حقیقی از قبیل صاحبان کسب و کار، کارگران و حتی اشخاص بیکار است. در ایران به دلیل عدم وجود این نظام مالیاتی، درآمدهای مالیاتی دولت به درآمدهای ناشی از مالیات بر سود شرکت ها، مالیات بر ارزش افزوده و وضع عوارض واردات وابسته است.

اجرای نظام مالیات بر درآمد افراد در کشور می تواند علاوه بر کاهش وابستگی به درآمدهای نفتی و فراهم کردن امکان کاهش مالیات بر سود شرکت ها و در نتیجه افزایش توان رقابت پذیری شرکت های داخلی، نقش مهمی در بهبود وضعیت تولید و اشتغال داشته باشد. علاوه بر این نظام مالیات بر درآمد افراد با توجه به حمایت از اقشار کم درآمد جامعه از طریق اصلاح کارکردهای توزیعی نظام مالیاتی تحت عنوان نظام حمایتی مالیات بر درآمد اشخاص حقیقی آثار مثبت توزیعی را نیز به همراه خواهد داشت.[۱]

سهم اندک مالیات بر درآمد افراد از ترکیب درآمدهای مالیاتی

مالیات بر درآمد افراد شامل مالیات حقوق کارکنان بخش دولتی و خصوصی، مالیات مشاغل، مالیات مستغلات و مالیات بر درآمد اتفاقی، یکی از اجزای مهم مالیات های مستقیم است. سهم متوسط مالیات بر درآمد اشخاص حقیقی از ترکیب درآمدهای مالیاتی در مقایسه با متوسط کشورهای سازمان همکاری و توسعه اقتصادی (OECD) که در سال ۲۰۱۹ درحدود ۲۴ درصد برآورد شده، به مراتب کمتر است. به طور خاص متوسط این شاخص در کشورهای آمریکا و استرالیا درحدود ۴۱ درصد است. در نمودار زیر سهم انواع مالیات در درآمدهای مالیاتی دولت نشان داده شده است.

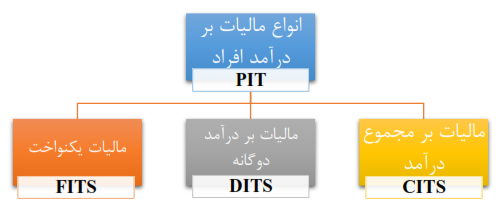

انواع نظام های مالیات بر درآمد اشخاص حقیقی (PIT)

براساس ادبیات مالیاتی، دولت ها می توانند یکی از سه نوع نظام های مالیات بر درآمد افراد را انتخاب کنند. نوع اول مالیات بر مجموع درآمد (CITS) است که یکی از پایههای مالیاتی است که در بسیاری از کشورهای دنیا در حال اجراست.

هر کشوری متناسب با شرایط اقتصادی و اجتماعی خود به طراحی جزئیات این پایه مالیاتی میپردازد؛ اما کلیات این پایه مالیاتی به این صورت است که خالص درآمد حاصل از منابع مختلف درآمدی (درآمد کار، درآمد سرمایه و دیگر درآمدها منهای کسورات مجاز مالیاتی) تجمیع و مقادیر بالاتر از سقف معافیت پایه (آستانه مالیاتی)، براساس نرخ های تصاعدی مشمول مالیات میشود. به این معنی مالیات بر درآمد کار و درآمد سرمایه در نرخ مشابهی مشمول مالیات میشوند و ارزش معافیت ها و تخفیف های مالیاتی با درآمد افزایش می یابد. انواع مالیات بر درآمد افراد در شکل زیر نشان داده شده است.

نوع دوم نظام مالیات بر درآمد دوگانه (DITS) است که درآن سه عنصر با یکدیگر ترکیب شده اند که عبارتند از مالیات تصاعدی بر درآمد حاصل از کار، نرخ مالیات یکنواخت بر درآمد شرکت ها و سرمایه و پایه مالیاتی گسترده و نرخ های مالیاتی کاملا پایین. در این نظام درآمد حاصل از کار نسبت به درآمد سرمایه، با نرخ بالاتری مشمول مالیات میشود و میزان معافیت های مالیاتی مستقل از سطح درآمد است.

نوع سوم نظام مالیات بر درآمد یکنواخت (FITS) است که در این نظام بر همه انواع درآمدهای خالص (درآمد سرمایه، درآمد کار، دیگر درآمدها منهای کسورات قانونی مالیات) نرخ مالیات یکنواخت وضع میشود. اصل کلیدی مالیات یکنواخت این است که درآمد دقیقا باید فقط یکبار و تا آنجا که ممکن است نزدیک به مبدا آن مشمول مالیات شود.[۲]

افزایش تور مالیاتی زمینهساز کاهش نرخ مالیاتی است

هر کدام از نظام های مالیاتی مذکور دارای نقاط قوت و ضعف مختص به خود می باشند و تاکنون توافقی جامع در مورد اینکه نظام مالیات بر درآمد افراد ایده آل کدام است، حاصل نشده است. اما می توان ادعا کرد همه اصلاحات مالیاتی پیشنهادی در سه دهه گذشته در دنیا، نظام های مبتنی بر مالیات بر مجموع درآمد را پیشنهاد کرده اند که مشخصه اصلی آنها کاهش نرخ ها و گسترش پایه مالیاتی است.

لذا پیادهسازی نظام مالیات بر درآمد افراد، در هر یک از سه نوع تعریف شده، این اثر را بر نظام مالیاتی میگذارد که تور مالیاتی به شکل قابل ملاحظهای گسترش مییابد. اما این نکته نگرانکننده نیست؛ زیرا افزایش تعداد مودیان مالیاتی زمینهساز کاهش نرخ و بار مالیاتی بر افراد جامعه خواهد بود.

پینوشت:

[۱] موحدی بکنظر، مهدی. اسکندری، جواد. مرکز پژوهشهای مجلس شورای اسلامی (۱۳۹۹).

[۲] نصیری اقدم، علی. همکاران. معاونت پژوهش و برنامه ریزی و امور بین الملل سازمان امور مالیاتی، (۱۳۹۸).

انتهای پیام/ دولت و حاکمیت