مسیر اقتصاد/ روابط «علاقه و نفرت» در جهان نسبت به دلار آمریکا محور بحث اقتصاددانان مختلف در یک جلسه عمومی در اجلاس سالانه مجمع جهانی اقتصاد ۲۰۲۵ با عنوان «وضعیت بازی؛ دلار آمریکا» بود. در همین راستا این پنل به بررسی وضعیت دلار بهعنوان ارز پیشروی جهان و انتظارات برای آینده آن پرداخت.

از منظر اقتصاددانان حاضر در این پنل، دلار آمریکا به عنوان ارز غالب در مبادلات بین المللی با اینکه در حال حاضر در مقایسه با سایر ارزها نزدیک به سطوح بالای تاریخی خود قرار دارد، اما نقش آینده آن بهعنوان ارز ذخیره ارزش جهانی همچنان به دلیل تجزیه مالی[۱] و نگرانیهای مربوط به بدهی جهانی مورد سوال است. سوالات مهمی در مورد پایداری وامگیری ایالات متحده، چگونگی چالش سایر ارزها با دلار و میزان تابآوری سیستم مبتنی بر دلار در پاسخ به شوکهای اقتصادی، ژئوپلیتیکی و اقلیمی وجود دارد.

امتیاز گزاف دلار آمریکا

در ابتدا اقتصاددانان حاضر در پنل که از کشورهای مختلف جهان بودند، سوالاتی درباره مسیر آینده مالی ایالات متحده مطرح کردند.

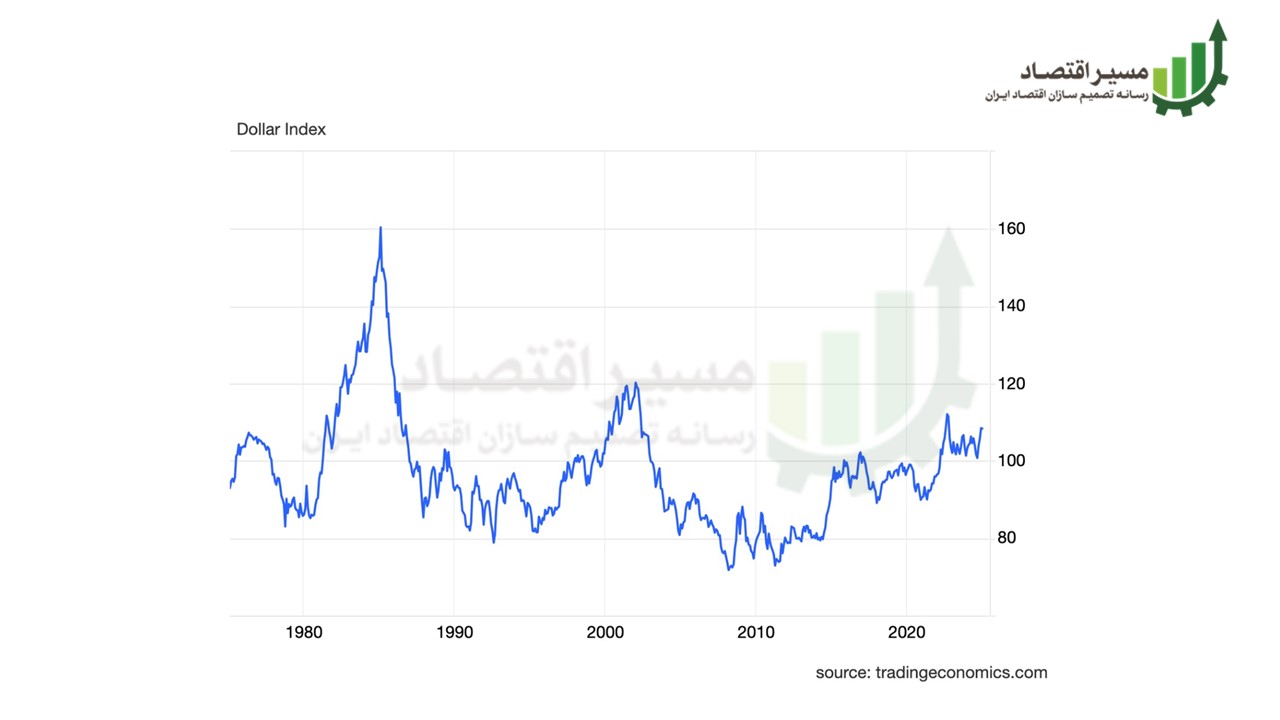

کنت روگاف، اقتصاددان هاروارد، اظهار داشت که به نظر میرسد هر دو حزب در ایالات متحده بدهی را همچون یک ناهار رایگان تلقی میکنند. او همچنین خاطرنشان کرد که پرداخت بهره بر بدهی فدرال اکنون از کل بودجه دفاعی ایالات متحده فراتر رفته است. در همین حال، ارزش دلار در مقایسه با سایر ارزها به نزدیکی بالاترین سطوح تاریخی خود رسیده و قدرت خرید آن به سطحی افزایش یافته که تنها پس از دو اوج تاریخی در سالهای ۱۹۸۵ و ۲۰۰۲ مشاهده شده است.[۲] البته روگاف خاطرنشان کرد که در هر دو مورد قبلی، ارزش دلار در عرض یک یا دو سال بهطور قابل توجهی پس از آن سالها فروریخته است.

ایالات متحده تا کنون اولویت را بر حفظ موقعیت خود بهعنوان صاحب ارز پیشروی جهان و حفظ این «امتیاز گزاف» قرار داده است. «امتیاز گزاف» اصطلاحی اقتصادی است که اقتصاددانان برای ترکیبی از ویژگیهای هزینههای پایین وامگیری و مزایای حق ضرب توسط کشورهایی که ارز آنها ارز ذخیره ارزش جهانی[۴] است، استفاده میکنند.

راگورام راجان، رئیس سابق بانک مرکزی هند و اکنون استاد مالی در دانشکده بازرگانی بوث دانشگاه شیکاگو، اشاره کرد که این امتیاز تا حدی به میزان تمایل سرمایهگذاران جهانی برای نگهداری داراییهای آمریکایی بستگی دارد. او گفت: در حال حاضر اگر از آنها بپرسید که کجا میخواهید پول خود را برای داراییهای ایمن قرار دهید؟ تقریباً پاسخ این است که ایالات متحده، البته، راجان افزود: هر چیزی که بدون هیچ محدودیتی ادامه یابد، در نهایت باید متوقف شود.

آینده مبهم دلار؛ از پیمانهای پولی چین تا فراگیری رمزارزها

بهجای جایگزینی دلار آمریکا در ابعاد بزرگ، یکی از مسیرهای آینده ممکن است شامل تنوع تدریجی کشورهای مختلف از طریق ایجاد پیوندها و زیرساختهای مالی جدید باشد. جین کیو، اقتصاددان و استاد دانشکده بازرگانی و مدیریت دانشگاه علم و فناوری هنگ کنگ، اشاره کرد: در حال حاضر چین حدود ۴۰ خط سوآپ ارزی دوجانبه با کشورهای در حال توسعه ایجاد کرده است.

او توضیح داد که این تلاشها بخشی از یک استراتژی بلندمدت برای کاهش وابستگی به دلار است. جین کیو با تأکید بر سرعت تغییرات گفت: «سهم چین از تجارت جهانی با مقیاس یوان از ۲۰ درصد در یک دهه پیش، امروز به ۵۶ درصد افزایش یافته است». وی افزود: علی رغم اینکه فدرال رزروِ ایالات متحده خطوط سوآپ اعتباری با بسیاری از اقتصادهای پیشرفته حفظ میکند، در سیستم موجود معمولاً نسبت به کشورهای در حال توسعه بیتفاوت است.

تصویر۱. پیمانهای پولی دو جانبه چین با کشورهای مختلف در سال ۲۰۲۳ که عمده طرف دوم را کشورهای در حال توسعه تشکیل میدهند.

در ادامه روگاف متذکر شد: شما باید در این شرایط دوست فدرال رزرو باشید. وی اشاره کرد: فدرال رزرو تا حدی سخاوتمند بوده است چرا که بهطور فزایندهای به تأمینکننده نقدینگی جهان در زمان بحرانها تبدیل شده، اما باید دانست به هیچ وجه، همه دوست فدرال رزرو نیستند.

نقش دوگانه فزاینده فدرال رزرو – از یک سو بهعنوان بانک مرکزی ایالات متحده و از سویی دیگر در عمل بهعنوان وامدهنده نهایی به بسیاری از جهان – نیز چالشهایی برای تعیین سیاستهای پولی اقتصادهای نوظهور به همراه دارد. با توجه با این، راجان تنشهای بانکداران مرکزی بازارهای نوظهور را بهعنوان یکی از تنشها در پاسخ به سیاستهای فدرال رزرو مورد تأکید قرار داد.

راجان با اشاره به اثرات متعاقب تصمیمات فدرال رزرو در سطح جهانی، توضیح داد: با وجود افزایشهای شدید نرخ بهره فدرال رزرو، وضعیت مالی ایالات متحده در بسیاری از زمینهها مانند بازارهای اعتباری و سهام بهطور شگفتانگیزی ضعیف باقی مانده است. این امر منجر به نوعی پارادوکس میشود که در آن اقتصادهای نوظهور احساس میکنند، مجبورند در بازارهای داخلی خود مداخله کنند تا ثبات را حفظ کنند. «من چنین وضعیتی را ‘مداخلات در زمانی که نباید’ مینامم». باید گفت این تنشها علاقه برخی از کشورهای در حال توسعه به افزایش تنوع ارزی و فراتر از آن به فناوریهای پرداختِ جایگزین و زیرساختهای مالی را به خوبی توضیح میدهد.

در حالی که رمزارزها و سیستمهای پرداخت دیجیتال شفاف مزایایی برای برخی از بازارها و معاملات در بر دارند، تعداد کمی از اقتصاددانان معتقدند که اشکال خصوصی پول مانند بیتکوین بتوانند در کوتاهمدت یا میانمدت جایگزین دلار آمریکا یا سایر ارزهای دولتی شوند. ایجاد تنوع با سایر ارزها تنها یک تغییر ساده از دلار به یورو یا یوان نیست، بلکه این امر نیاز به تقویت ارتباطات بین بانکها و اتاقهای پایاپای و دیگر تغییرات نهادی دارد که ممکن است سالها یا حتی دههها طول بکشد تا توسعه یابد.

تغییر تدریجی یا ناگهانی سلطه دلار آمریکا

در بحث تغییرات سلطه دلار تکامل تدریجی نسبت به تغییرات ناگهانی محتمل تر است، زیرا تغییرات ناگهانی در معماری مالی یا تکهتکه شدن ژئوپلیتیکی سیستم مالی با خطرات سنگینی همراه است. تحلیل اقتصادی جدیدی از مجمع جهانی اقتصاد[۵] پیشبینی میکند که تجزیه شدید سیستم مالی میتواند تولید ناخالص داخلی جهانی را حدود ۵ درصد کاهش دهد. این رقم بیشتر از خسارات ناشی از بحران مالی ۲۰۰۸ است.

در چالش پیش رو بیش از اینکه بحث تسلط مداوم دلار آمریکا در برابر سقوط آن مد نظر قرار گیرد، مدیریت انتقال به یک سیستم مالی چندقطبی پیشبینی میشود؛ سیستمی که ثبات جهانی را حفظ کند و در عین حال بهخوبی به نیازهای کشورهای در حال توسعه پاسخ دهد. دلار ممکن است همچنان ارز اصلی باقی بماند، اما حفظ این برتری احتمالاً محدودیتهای بیشتری را ایجاد کرده، روابط نهادی را تغییر داده و نیاز به همکاری بیشتری را ایجاب خواهد کرد.

منبع: مجمع جهانی اقتصاد

پینوشت:

[۱] مطابق تعریف صندوق بینالمللی پول، تجزیه یا چندپارگی مالی عبارت است از جداشدن و بخش بخش شدن بازارهای مالی که اغلب به علت محدودیتهای قانونی، کنترل سرمایه، پوشش ریسک سرمایهگذار اتفاق میافتد. این وضعیت در تخصیص کارای سرمایه اختلال ایجاد کرده و موجب افزایش هزینه تأمین وجوهات میشود.

[۲] شاخص دلار ایالات متحده یا DXY عملکرد دلار را در برابر سبد ارزی متشکل از یورو، ین، پوند، دلار کانادا، کرون سوئد و فرانک سوئیس اندازهگیری می کند. یورو با اختلاف قابل توجهی با میزان ۵۷/۶% تأثیر، بیشترین اثر را در شاخص دارد. باقی ارزها نیز به ترتیب چنین وزنی درسبد مذکور دارند: ین ژاپن ۱۳/۶%، پوند استرلینگ ۱۱/۹%، دلار کانادا ۹/۱%، کرون سوئد ۴/۲% و فرانک سوئیس ۳/۶%.

این شاخص نشانگر قدرت خرید جهانی دلار و رقابتپذیری آن در تجارت و مالیه جهانی در نظر گرفته میشود.

[۳] منبع: Trading Economics

[۴] به عبارت دیگر کشوری که پول ملی خود را به ارزی جهانروا تبدیل میکند، حائز امتیازات درشتی نسبت به دیگران که ارز های آن در سطح ملی باقی مانده اند در چرخههای اقتصادی جهان میشود.

انتهای پیام/ پول و بانک

بزرگ ترین مشکل اقتصادی چیست؟

بزرگ ترین مشکل اقتصادی و سیاسی و.. جهان ، استفاده از ارز دلار(رویا فروشی امریکا) به عنوان پشتوانه اقتصادی و ارزش واحد پول ملی کشور ها میباشد.(( مهم ترین موضوعی که باید هر انسان امروز بدانید))

سلطه ی امریکا بر اقتصاد و سیاست کشورهای و غارات ارزش پول و منابع کشور ها

سلطه ی امریکا بر اقتصاد و سیاست کشورهای و غارات ارزش پول و منابع کشور ها

سیاست واقعی امریکا در دنیا سلطه اقتصادی و سیاسی... بر تمام کشورها است از طریق دلار ارز رایج دنیا

بزرگ ترین قدرت پنهان دنیا امروز ، قدرت مالی پنهان امریکا در جهان استفاده از دلار و کاهش ارزش واحد پول تمام کشورها و استفاده از اختلاف تورم ارزش واحد پول کشورها با دلار امریکایی است و سلطه اقتصادی و سیاسی بر تمام کشور و اهرم فشار بزرگ بر کشور و دولتها و مردم در جهان با ایجاد تورم در کشوری با روش محدودیتی و کاهش ذخایر ارزی کشورها و تحریم بانکی و... در نهایت باعت سقوط ارزش دولت ها و کشورها و حتی تعیین قیمت کالا و خدمات و منابع طبیعی هر کشور و کاهش ارزش نیروی کار مفید و کاهش توان مالی مردمی ایجاد نارضایتی و سلطه ی اقتصادی و سیاسی بر جهان امروز میشود .( که با این کار خودش صاحب ثروت زیاد پنهان سایر مردم کشورهای میشود و جالب اینکه اولین سیاست تمام دولتها و رئیس جمهور کشور امریکا افزایش قدرت نفوذ دلار در جهان است، که در نهایت این منابع مقداری تبدیل به راهکار جدید نفوذ ، جهت افزایش قدرت اقتصادی میشود، از تولید سلاح غیر فیزیکی و تغییر شکل یافته مثلا انواع رمز ارزها تا سلاح فیزیکی دلار و... و مقداری هم برای اخرین گزینه سلطه اقتصادی ایجاد جنگ داخلی و خارجی کشور میشود تا بتواند منابع و ثروت کشورهای دیگر را غارت کند و باعث پشرفت رویای امریکای خودشان شود.)

ایران با قدرت طلایی

ایران با قدرت طلایی

مهندس مهدی ظفریاری ۱۴۰۳.۹.۲۹

مشکل اقتصاد ایران چیست ؟ راهکار پیشنهادی مهارتوم و رشد تولید و افزایش قدرت خرید و رفاه مردم ایران و افزایش قدرت اقتصادی ایران ؟ (باید به آینده کشور ایران و زندگی ایرانی خوش بین بود و مشکلات را حل کرد)

(( واقعیت امروز کشور ما بحث سلطه و جنگ اقتصادی پنهان در جهان است ، که یعنی واحد ریال ایران کاهش ارزش جهشی جهانی داشته است در مقابل سایر ارزها و واحدهای پول دنیا که کاهش ارزش کندتری داشته اند، چرا که پشتوانه این واحد ریال کشور ایران متاسفانه چند نوع ارز دلار امریکای و طلا جهانی است در صورتی که فقط با تغییر واحد پول کشور اقتصاد کشور ایران برای همیشه قدرتمند میشود ، و تمام مسائل مثل عدم صرفه اقتصادی در بخش تولید و صنایع و ... برگشت پول از بازار دلالی واحتکار کالا با قصد جهش قیمتی درمقابل کاهش ریال حل میشود و حتی باعث رضایت عمومی مردم و حل ۹۰ درصد مشکلات کشور میشود، از بحث معاش خانواده یعنی دست مزدهای ریالی با حداقل افزایش در سال با هزینه دلاری زندگی با حداکثر جهش های قیمت و کاهش توان مال مردم و شرکت و و حتی دولت و.... تا مسکن ،خودرو، درمان و تحصیل وآموزش تا بحث زیر ساختی مثلآ آب ،برق گاز، ارتباطات و حتی بحث سیاسی و نظامی و صرفه جذب سرمایه گذاری خارجی و امنیت پاییدار اقتصادی وسیاسی میشود ، چرا که ثبات اقتصادی بلند مدت ایجاد میشود و امید به تلاش و پیشرفت و زندگی با افزایش سطح رفاه و آسایش دوباره به مردم و دولت برمیگردد ، یعنی قیمت یک جنس طی مدت طولانی و سالها ثابت در مقابل یک واحد پول است و حال بهترین واحد پول که ایران از زمان قدیم داشته است ، یعنی واحد پول سکه طلا که از قدیم درایران این واحد پول بوده است همان سکه طلای قدیمی خودمان که هم ارزش آن طلا در اختیار هیچ کشوری و دولتی نیست و همیشه و در همه ی دوران و دولت ها و کشورها و سیاستها و مذاهب و تفکرات و... ارزشمند است،

واحد پول قدرتمند ایران سکه طلایی

واحد پول قدرتمند ایران سکه طلایی

راهکار افزایش توان مال مردم و دولت ایران

راهکار افزایش توان مال مردم و دولت ایران

در تاریخ ایران حتی در دورهای تاریخی واحد پول سکه طلا ایران با درصد خلوص و عیار طلا۹۰ تا ۹۷ درصد که موجب اعتبار این واحد پول و شکوفایی اقتصادی داد و ستد ایران که مورد قبول تمام کشورها بوده و شهرت جهانی یافته بوده است ، و طلا هم مادر دلارهای امریکایی در جهان و سایر ارزها قدرتمند و بهترین پشتوانه اقتصادی کشورهای ابر قدرت جهان اقتصادی امروز در همه زمان ها است و یعنی با حقوق یک عدد آن برای همیشه هر کارگر تا کارمند و مهندس و مدیر و کاسب و تمام کالا و زمین ، خودرو با این واحد پول اگر سنجیده شود، تمام مشکلات اقتصادی درست میشود، یعنی با یک ربع سکه حقوق میتوان با خیال راحت تمام نیازها خود را تامین کرد ، اگر خانه قیمتش ۱۰۰ سکه طلا است امسال که نه ده سال بعد هم به راحتی می توان آن را با همان ۱۰۰ سکه طلا که نه با ۵۰ عدد سکه خریداری نمود ، چون قیمت و ارزش طلا با گذشته زمان درتمام دنیا نه تنها کاهش پیدا نمی کند و مثل ریال ایران و سایرارزهای کشورها بی ارزش نمیشود حلا ممکن طبق شدت تحریم واحد پول کشور این بی ارزشی شده کند باشد و یا با شدت تحریم جهشی باشد در نهایت موجب نارضایتی تمام مردم آن کشور میشود و این موضوع مشکلات اقتصادی خود باعث بسیاری از انقلابهای امریکایی در کشورهای جهان است ، بلکه این واحد پول طلایی ارزشمند تر هم میشود و این خود در تاریخ جهان قابل مشاهد است و اقتصاد ایران برای ابد و دهر قدرتمند میشود ، حالا با تحریم دلاری و بانکی چون زیر سلطه دلارهای امریکا نیستم و دیگر واحد پول جدید ما در تمام کشورها متقاضی دارد و حتی برای بیشتر کشور، سرمایه طلا را به عنوان بیمه است ، تحریم ارزی و… تاثیر چندانی ندارد ، در نهایت امروز تمام اجناس امکانات و زمین ، املاک و خودرو ، کالا و خدمات و… چون برای افراد ایرانی گران شده با واحد ریال که مثل یخ در بیابان تنها مانده است، در صورتی که همین کالا ها و حتی تمام خدمات برای سایر کشور با واحد پولی دیگر که سرعت کاهش ارزش پول کورشان کندتر است حتی طی چند سال ۳ تا ۱۰برابر و بیشتر هم ارزانتر هم شده است۱۰۰، این یعنی سرمایه مردم و کشور چه مالی از مردم فقیر وغنی و… در حال کاهش ارزش جهانی است، یعنی قدرت خرید جهانی ما هر لحظه کم شده است در نهایت قدرت سیاسی و مردمی و اقتصادی نیز کمتر میشود ،مگر با انتخاب درست راهکارها و واحد پولی قدرتمند و بروز ، نه با حذف صفر و یا پرداخت وام ها بانکی کمکی جهت تولیدات که به علت عدم ثبات اقتصادی و عدم صرفه تمام این مبالغ وارد بازار دلالی میشود و یا حتی با کمک و سرمایه گذاریهای ارزی از سایر کشور خارجی که با تعهدات پرداخت دلاری است!!!! ،هیچ کار که نمیشود کردريال بلکه بدهی کشور به سایر کشور ها زیاد تر میشود و.... و تورم هم مهار نمیشود و… چون همه به دنبال منافع اقتصادی خودشان هستند ، در نهایت ثبات اقتصادی و تغییر واحد پول به واحد سکه طلایی جهانی و کاهش بهره بانکی باعث ثبات اقتصادی و افزایش قدرت خرید مردم و رفاه و افزایش رضایت مندی مردم ، مهارتورم و رشد تولید و رشد صنایع بزرگ و افزایش قدرت اقتصادی و سیاسی ایران میشود )) این راهها کاری که بنده اعلام کردم درآینده نه چندان دور در واحد پول بسیاری کشورهای جهان ایجاد میشود ، چرا که امروز بسیاری از مردم به صورت انفرادی در حالا تغییر واحد پول کشور خودشان به واحد مثل ، دلار است( که خود باعث کاهش بیشتر ارزش واحد پول کشورشان میشود) و عهده ای هم نسبت به خرید طلا و... اقدام میکنند درصورتی که این موارد انفرادی شاید باعث کاهش زیان انفرادی افراد جامعه شود ولی به صورت گسترده در کشوری راهکاری مهار تورم و رشد کشور نیست ، حالا با راهکار فوق با تغییر واحد پول کشور به سکه وطلا جهانی تمام منابع ذخیر شده انفرادی به بانک های و سرمایه گذاری کشور در موارد زیر ساخت و سرمایه گذاری وارد میشود چرا که وقتی تورم زیاد نباشد و در هر کشوری تولید بهترین روش سرمایه گذاری است در کوتاه مدت و بلند مدت است ، در نهایت این راهکاری بسیار موثر است وطی مدت کوتاه مدت کمتر از ۳ ماه در داخل کشور و در خارج کشور حداقل بین یک تا دو سال می توان این تاثیر این تغییرات واحد پول جدید سکه را احساس کرد،

کشور قدرتمند یعنی در اقتصاد و سیاست باید قدرت مند بود ولی با تمام جهان نیز ارتباط از جایگاه قدرتمند داشته باشید.

امیدوار مطالب مفید باشد ، انشاء الله در دولت محترم از راهکارها و پیشنهاد های اقتصادی استفاده شود ، چرا که بنده جزء همین آب و خاک ، مردم ،آینده کشور ایران هستم .