مسیر اقتصاد/ مالیاتها علاوه بر ایجاد درآمد برای دولت، ابزاری برای شکلدهی به ساختار اقتصاد و جهت دهی به مسیر آن هستند و میتوانند در افزایش یا کاهش بهرهوری نقش مستقیم داشته باشند. در سلسله گزارشهای «بررسی مالیاتهای بخش حمل و نقل» ضمن بر شمردن عوارض راهداری به عنوان بیشترین مالیات در بخش حمل و نقل جادهای، نشان داده شد که این مالیات تاثیر منفی بر بهرهوری سوخت میگذارد و تعویض آن با «مالیات بر مصرف سوخت»، به ارتقاء بهرهوری کمک میکند. در این گزارش مالیاتهای پنهان بخش حمل و نقل و رابطه آن با بهرهوری سوخت بررسی میشود.

تقسیم مالیاتهای پنهان به دو دسته «موثر در قیمت ناوگان» و «غیرموثر در قیمت ناوگان»

مالیات پنهان به مالیاتهایی گفته میشود که برای مودی قابل مشاهده نیست. به عنوان مثال تورم، تعرفههای گمرکی و برخی هزینهها که بابت کسب گواهیهای استاندارد و سلامت پرداخت میشود، از جمله مالیاتهای پنهان هستند.

به غیر از تورم که یک مالیات پنهان در تمام بخشهای اقتصاد ایران است، مهمترین مالیاتهای پنهان در بخش حمل و نقل عبارتند از مالیات بر ارزش افزوده ناوگان، تعرفه گمرکی ناوگان یا قطعات آن، هزینه صدور بارنامه، الزام به اسقاط ناوگان فرسوده و الزام به دریافت خدمات پس از فروش که متقاضی حمل بار و یا مصرف کننده نهایی هیچگاه اثری از این مالیاتها در کرایهی حمل بار و یا قیمت محصولات مشاهده نمیکنند. در حالی که تمام این هزینهها از جیب متقاضی حمل بار و سپس مصرفکننده نهایی پرداخت میشود. اما رابطه این نوع از مالیات در بخش حمل و نقل با بهرهوری چیست؟ برای پاسخ به این سوال ابتدا این مالیاتها را به دو دسته «موثر بر قیمت ناوگان» و «غیر موثر بر قیمت ناوگان» تقسیم میکنیم. با این حساب مالیاتهای ارزش افزوده، تعرفه گمرکی، الزام به اسقاط و خدمات پس از فروش، مالیاتهایی هستند که باعث افزایش قیمت ناوگان میشوند و در دسته نخست جای میگیرند. همچنین هزینهی صدور بارنامه بر قیمت ناوگان تاثیری ندارد و در دسته دوم جای خواهد گرفت.

گرانسازی ناوگان حمل و نقل، بهرهوری سوخت را کاهش خواهد داد

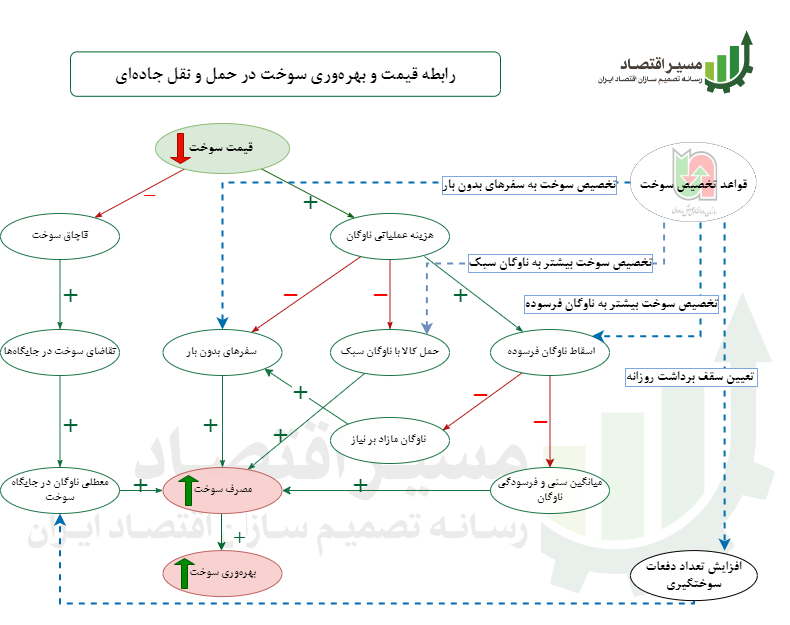

به طور کلی گران سازی قیمت ناوگان اثرات منفی بر بهرهوری سوخت خواهد داشت. نخستین اثر آن افزایش نرخ و دوره بازگشت سرمایه است. بدین ترتیب مشکلات «فرسودگی ناوگان» تشدید خواهد شد که خود از مهمترین عوامل کاهش بهرهوری سوخت در بخش حمل و نقل است.

دومین اثر گران سازی ناوگان حمل و نقل، تشدید «سفرهای خالی» است. زیرا با افزایش قیمت ناوگان، سهم آن نسبت به سایر هزینهها مثل گازوئیل افزایش خواهد یافت و بدین ترتیب رانندگان ترجیح میدهند بجای توقف و انتظار دریافت بار در مقصد اولیه، به چشمههای بار دیگر رجوع کنند. در حالی که اگر فرضا قیمت کامیون پایین و قیمت سوخت بالا بود، تلاش میکردند بجای سفر خالی و رجوع به مراکز دیگر تولید بار، مدتی توقف نمایند و از مقصد اولیه، بار جدیدی دریافت کنند. بنابراین گران سازی قیمت ناوگان سفرهای خالی را که از مهمترین عوامل کاهش بهرهوری سوخت است، افزایش خواهد داد.

سومین مشکل گرانسازی قیمت ناوگان، تاثیر بر تصمیمات سیاستگذاران در خصوص قیمت سوخت است. زیرا با افزایش قیمت ناوگان و به دنبال آن هزینههای حمل و نقل، سیاستگذاران تلاش میکنند به منظور کاهش کرایهها، قیمت سوخت را کاهش دهند. در حالی که پایین بودن قیمت سوخت، یک عامل ریشهای در پایین بودن بهرهوری سوخت است.

بنابراین مالیاتهایی که سبب گران شدن ناوگان میشوند، تاثیر منفی بر بهرهوری سوخت خواهند گذاشت.

هزینه صدور بارنامه، مالیاتی ضد بهرهوری سوخت

اما دسته دوم از مالیاتهای پنهان در بخش حمل و نقل، آنهایی هستند که تاثیری بر قیمت ناوگان نخواهند گذاشت. مهمترین این مالیاتها، هزینه صدور بارنامه است. شاید عجیب به نظر برسد اما هزینه صدور بارنامه نیز نوعی مالیات است زیرا هزینهای است که بر اثر سیاستهای دولت در خصوص نظام حمل و نقل پدید آمده و در صورت عدم الزام کامیونداران به پرداخت آن، باز هم جریان حمل و نقل با صورتی دیگر برقرار خواهد بود. در حقیقت کارکرد این مالیات شبیه استانداردهای زیست محیطی در صنایع است که سبب تحمیل هزینه میشود، اما درآمدی برای دولت نخواهد داشت.

نقد فنی هزینه صدور بارنامه خارج از هدف این گزارش است اما اثر آن بر بهرهوری در ادامه بررسی میشود. مهمترین اثر این مالیات بر بهرهوری، افزایش سفرهای خالی و یا نیمه پر ناوگان، با جلوگیری از توسعه مقیاس شرکتها است. هزینه صدور بارنامه و یا به تعبیری اقتصاد بارنامه به سه صورت مانع توسعه مقیاس شرکتها شده است. نخست آنکه بواسطه نرخ بالا و بدون ریسک خود در برابر هزینههای نگهداری ناوگان، راهبرد شرکتها را از توسعه ناوگان و برنامهریزی حمل و نقل، به بازاریابی یا به تعبیری دلالی معطوف ساخته است.

دومین اثر هزینه صدور بارنامه بر مقیاس شرکتها این است که با ایجاد یک گروه ذینفع و پرنفوذ، مقاومتی منفی در برابر ورود بازیگران جدید به بخش حمل و نقل پدید آورده است. به همین علت سازمان راهداری سیاستبازانه با ورود شرکتهای اینترنتی به بخش حمل و نقل مخالفت میکند و عملا آن را غیر ممکن ساخته است. این شرکتها به عنوانی راهکاری کارآمد برای توسعه مقیاس شرکتها و کاهش سفرهای خالی در جهان شناخته میشوند.

سومین اثر هزینههای صدور بارنامه بر مقیاس شرکتها از بین بردن فضای رقابتی است. زیرا با پدید آمدن نارضایتی در میان کامیونداران به علت نرخ بالا و غیرمنطقی کمیسیون باربری (همان هزینه صدور بارنامه)، نظامهای اعلام بار در پایانههای بار در کشور مستقر شد که تقریبا امکان رقابت را در هر دو سطح ناوگان خودمالک و شرکت حمل و نقل از بین برده است. بدین ترتیب سالها است که تعداد ۴۶۰۰ شرکت حمل و نقل که جمعا حدود ۶ درصد از ناوگان حمل و نقل کشور را در اختیار دارند، بر بخش حمل و نقل مسلط شده اند و تحول چندانی نیز رخ نمیدهد.

بنابراین روشن شد که مالیاتهای پنهان در بخش حمل و نقل جادهای تاثیرات منفی با بهرهوری سوخت در تضاد هستند. اما اینکه «هر کدام از این مالیاتها به چه میزان ضرورت دارد؟» و یا اینکه «آیا قابلیت اصلاح در این مالیاتها وجود دارد یا خیر؟» سوالاتی است که ان شاءالله در گزارشهای آتی به آنها پاسخ داده خواهد شد.

انتهای پیام/حمل و نقل