مسیر اقتصاد/ یوتیلیتی در صنعت پتروشیمی، به معنای مجموعه خدمات پشتیبانی و تأمین انرژی، آب، بخار، برق، هوای فشرده، نیتروژن، اکسیژن، سیستمهای خنککننده، تصفیه فاضلاب و سایر زیرساختهای حیاتی است که استمرار تولید در واحدهای فرایندی بدون آنها امکانپذیر نیست. یوتیلیتی سهم معناداری در ساختار هزینهای شرکتهای پتروشیمی دارد؛ برآوردها نشان میدهد سهم یوتیلیتی در برخی مجتمعها بین ۲۰ تا ۳۰ درصد از هزینههای عملیاتی است. از سالهای اخیر رویکرد قیمتگذاری یوتیلیتی دستخوش تغییراتی شده که آخرین نسخه آن، تعدیل قیمت دوره گذشته بر اساس نرخ رشد درآمد عملیاتی عرضهکننده را مبنا قرار میدهد. در نگاه اولیه این مدل از مزایایی مانند پیشبینیپذیری و اتکا به دادههای رسمی برخوردار است؛ با این حال، تکیه صرف بر «رشد درآمد عملیاتی» بهعنوان شاخص تعدیل، اشکالات ساختاری و انگیزشی متعددی ایجاد میکند که میتواند کارایی بازار، تعادل منافع تأمینکننده و مصرفکننده و در نهایت امکان توسعه صنعتی را تحت تأثیر منفی قرار دهد.

تضمین سود عرضهکنندگان، فشار بر مصرفکنندگان

فرمول قبلی قیمتگذاری یوتیلیتی که از سال ۱۳۹۸ اجرا میشد، بر تعدیل قیمت دوره گذشته با یک ضریب رشد مبتنی بود؛ به این معنا که قیمت هر خدمت برابر با قیمت سال قبل ضربدر نرخ رشد درآمد عملیاتی عرضهکننده میشد و این نرخ نیز ترکیبی از هزینه گاز، سایر اقلام هزینهای و بازده داراییهای مولد بود. ضعفهای این فرمول شامل ابهام در تعریف داراییهای مولد، دلاری بودن محاسبات در شرایطی که تبادلات ریالی بودند و تأخیر یکساله در انعکاس شرایط واقعی بود.

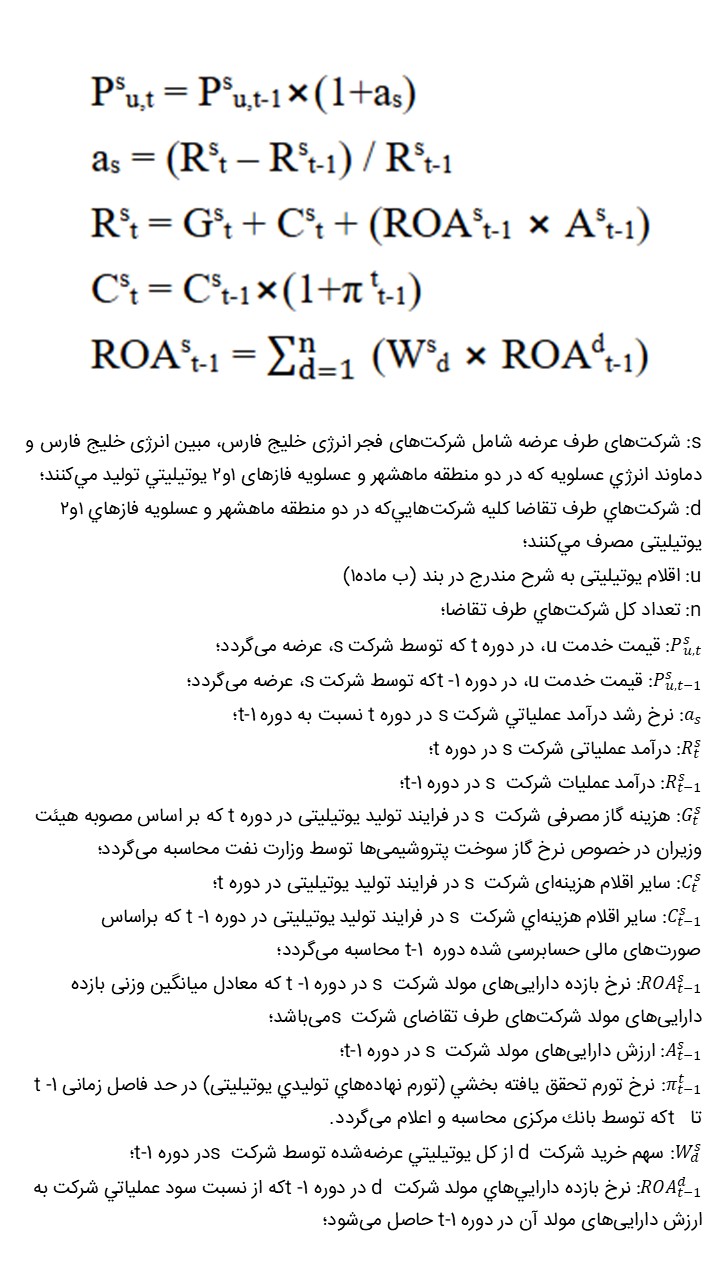

اما فرمول جدید[۱] که در شکل زیر نشان داده شده است و از تیر ماه سال ۱۴۰۴ به تصویب شورای رقابت رسید و به تازگی ابلاغ شده است، گرچه همچنان بر منطق تعدیل قیمت گذشته استوار است، با تغییراتی از جمله اتکا به دادههای رسمی مانند نرخ گاز وزارت نفت، احتساب تورم بخشی بانک مرکزی و صورتهای مالی حسابرسیشده، انتقال محاسبه به ابتدای دوره برای افزایش پیشبینیپذیری و لحاظ کردن نرخ بازده داراییهای مولد بهصورت میانگینوزنی مصرفکنندگان همراه شد؛ بنابراین تفاوت اصلی این است که فرمول قبلی صرفاً یک مدل ساده تداوم قیمت گذشته بود، در حالی که فرمول جدید سازوکاری پیچیدهتر از نوع «هزینه بهعلاوه بازده» است که عملاً سود عرضهکنندگان را تضمین کرده و بار هزینه بیشتری را به مصرفکنندگان تحمیل میکند.

تفاوت قیمت یوتیلیتی در مناطق مختلف، نتیجه طراحی فرمول جدید

فرمول جدید بهطور مستقیم رشد درآمد عملیاتی عرضهکننده را مبنای افزایش قیمت قرار داده است؛ نتیجه این طراحی، تضمین جریان درآمدی و بازدهی سرمایه برای شرکتهای عرضهکننده است که در کوتاهمدت بهبود سودآوری آنها را به همراه دارد. مدارک حسابرسیشده نشان میدهد شرکتهایی مانند فجر انرژی خلیج فارس در پی اعمال نرخهای جدید، افزایش چشمگیر درآمد و سود ثبت کردهاند.

در مقابل، پتروشیمیهای بزرگ که بهخاطر محدودیتهای صادراتی، فشارهای ارزی و هزینه خوراک در وضعیت حاشیهای قرار دارند، با افزایش ۵۰ درصدی نرخ یوتیلیتی مواجه شدهاند؛ این جهش هزینهای ضمن کاهش حاشیه سود، فشار بر نقدینگی و توان عملیاتی را تشدید میکند، بهویژه زمانی که افزایش قیمتها با تأخیر یکساله در دادهها محاسبه شود و توان شرکتها در بروندادن هزینهها محدود باشد. از منظر حسابداری و انگیزشی نیز، گره زدن قیمت به رشد درآمد عملیاتی امکان دستکاری گزارشهای مالی را افزایش میدهد؛ شرکتها میتوانند با تغییر زمانبندی درآمدها، ثبت قراردادها یا بازتعریف برخی سرفصلها، اثر فرمول را به نفع خود تعدیل کنند، پدیدهای که شفافیت ظاهری را به شفافیت واقعی تبدیل نمیکند و ریسک سوءاستفاده را بالا میبرد.

موضوع جایی جالب میشود که قیمت اعلامی برای یوتیلیتی در دو منطقه ماهشهر و عسلویه، به واسطه گره خوردن فرمول با درآمدهای عملیاتی شرکتهای مصرفکننده و تولیدکننده متفاوت است. به طوری که قیمت برق پتروشیمی مبین، حدود ۳۳ درصد گرانتر از پتروشیمی فجر محاسبه شده است.

توقف طرحها با ابلاغ فرمول جدید

افزایش ساختاریافته اما سنگین هزینههای یوتیلیتی را میتوان به معنای تغییر بنیادین در مدل اقتصادی طرحهای پاییندستی دانست. پروژههای توسعه پروپیلن، آروماتیکها و پلیمرهای پیشرفته از منظر اقتصادی مبتنی بر حاشیههای سود پایین و بازدههای مدتدار هستند؛ لذا هر تغییر قابلتوجه در هزینههای عملیاتی میتواند ارزش خالص فعلی[۲] پروژه را بهسرعت دگرگون کند.

وقتی سهم یوتیلیتی ۲۰ تا ۳۰ درصد از هزینههای عملیاتی باشد، جهش ۵۰ درصدی در نرخ این خدمت میتواند هزینه سالانه پروژه را به میزانی برساند که دوره بازگشت سرمایه طولانی شده یا نرخ بازدهی داخلی[۳] به زیر حد آستانه سرمایهگذاری سقوط کند. در چنین وضعیتی سه واکنش تاخیر در اجرای طرحها، کاهش مقیاس یا لغو کامل پروژهها قابل انتظار است.

توقف یا تعویق طرحها به معنی «قفل شدن» سرمایههای پیشین است؛ مخارج مطالعات امکانسنجی، پیشقراردادهای تجهیزات، هزینههای مهندسی پایه و هزینههای مربوط به تدارک زمین و زیرساخت بخشی از سرمایههای از دسترفته خواهند بود که به سادگی قابل بازیابی نیست.

علاوه بر زیان مالی مستقیم، پیامدهای غیرمادی اما گستردهای نیز بروز میکند؛ سرمایهگذاران داخلی و خارجی اعتماد خود را نسبت به بازده بلندمدت صنعت از دست میدهند، هزینه سرمایه[۴] بالا میرود، بانکها و نهادهای مالی در اعطای تسهیلات محتاطتر میشوند، این چرخه خود باعث گرانتر شدن تأمین مالی برای پروژههای باقیمانده خواهد شد. نکته حیاتی این است که از دست رفتن سرمایهگذاری در حلقه پاییندست برابر با از دست رفتن فرصت ایجاد ارزش افزوده داخلی و ارزآوری بلندمدت است؛ ظرفیتهای ایجاد اشتغال، توسعه فناوری داخلی و رشد صنایع تکمیلی از بین میرود، این روند در بلندمدت باعث تقویت خامفروشی و وابستگی اقتصاد به صادرات محصولات پایه خواهد شد که پیامد آن کاهش درآمدهای ارزی و کاهش تاثیرات مثبت پتروشیمی در توازن تجارت خارجی کشور است.

با توجه به اهمیت راهبری سرمایه و زمانبندی بازده برای پروژههای پاییندستی، اثر فرمول جدید عملاً اجرای طرحهای سوددهی مانند آنچه در جم و مارون در دستور بود را غیرقابل توجیه اقتصادی میسازد؛ در پی این رخداد، نه تنها سرمایهگذاریهای آتی متوقف میشود بلکه سرمایههای جاری در مخاطره تبدیل به داراییهای بدون بازده[۵] میشوند که هزینه بازسازی و نوسازی اقتصاد را در آینده افزایش خواهد داد. این تحلیل بر مبنای بررسی نقش هزینه یوتیلیتی در ساختار هزینهای مجتمعها و تاثیر مستقیم افزایش نرخ بر سودآوری و امکانسنجی طرحها تدوین شده است.

پایداری بازار متمرکز یوتیلیتی قربانی افزایش سود مقطعی میشود

فرمول جدید علاوه بر آثار مالی بر طرف تقاضا، ساختار بازار متمرکز عرضه یوتیلیتی را نیز تضعیف میکند. هنگامی که خرید خدمات متمرکز مقرونبهصرفه نباشد، مجتمعهای بزرگ به فکر راهکارهای جایگزین میافتند؛ به عنوان نمونه توسعه واحدهای مستقل برق، بخار یا تولید اکسیژن در محل تولید میتواند توجیهپذیر شود، پدیدهای که در بلندمدت تقاضای خدمات متمرکز را کاهش میدهد.

کاهش تقاضا، توام با افزایش قیمتها و ریسکهای اجرایی، منجر به تضعیف شرکتهای عرضهکننده شده و چرخهای معکوس ایجاد میکند که در نهایت کارایی اقتصادی شبکه متمرکز را زیر سوال میبرد. افزون بر این، پیچیدگی محاسبه میانگینوزنی بازده دارییها و لزوم تعیین دقیق داراییهای مولد، موجب افزایش مناقشات حقوقی و اختلافات کارشناسی میشود؛ این اختلافات هزینههای نظارتی و اجرایی را بالا برده، فضای عدم قطعیت حقوقی را تشدید میکند. در مجموع، سازوکاری که امروز عرضهکنندگان را منتفع میکند، میتواند فردا بازار را از هم بپاشد و به بار مالی مضاعف برای دولت و صنعت بیانجامد.

فرمول جدید قیمتگذاری یوتیلیتی در عمل توازن منافع عرضه و تقاضا را برهم زده، سودآوری عرضهکنندگان را تضمین کرده، توان مالی مصرفکنندگان بزرگ را تضعیف ساخته و مسیر توسعه زنجیره ارزش را مسدود کرده است. پیامدهای اقتصادی این سیاست فراتر از صورت حسابهای شرکتها است؛ تضعیف سرمایهگذاری پاییندستی، از دست رفتن فرصتهای ارزآوری، افزایش ریسک اعتباری و تضعیف اعتماد سرمایهگذاران از جمله آثار بلندمدت آن خواهد بود. اصلاح این فرمول نیازمند بازنگری در مبنای تعدیل قیمت، شفافسازی تعاریف دارایی مولد، مکانیزمهای ضد تداخل حسابداری و در نظر گرفتن مکانیزمهای حمایت از طرحهای پاییندستی است تا توازنی میان پایداری عرضهکنندگان و زیستپذیری مصرفکنندگان بزرگ برقرار شود.

پینوشت:

[۱] مصوب جلسه ۷۵۷ شورای رقابت در تاریخ ۱۰/۰۴/۱۴۰۴

[۲] NPV

[۳] IRR

[۴] WACC

[۵] stranded assets

انتهای پیام/ انرژی