مسیر اقتصاد/ یکی از هزینههای سیاست کنترل مقداری ترازنامه که بر بخش حقیقی اقتصاد وارد شده، افزایش نرخ بهره تامین مالی در اقتصاد بوده است. نرخهای تامین مالی مختلفی از نرخ تسهیلات بانکی گرفته تا نرخ بهره اوراق بدهی و نرخهای بهره آزاد وثیقهدار و بدون وثیقه در اقتصاد و بازار وجود دارد. برخی از این نرخهای بهره مانند نرخ بهره تسهیلات توسط بانک مرکزی کنترل شدهاند و تغییرات آن در ارقام رسمی قابل مشاهده نیست[۱]. از برخی نرخهای دیگر نیز مانند نرخهای بهره آزاد وثیقهدار و بدون وثیقه آمار و داده قابل اتکایی وجود ندارد و ارقام بیان شده برای این نرخها صرفا مشاهدات تجربی افراد مختلف است.

اما در این بین، نرخ اوراق بدهی دولت از جمله نرخ اوراق اخزا و اراد جزء مواردی است که در بازار بدهی به صورت بازاری از طریق عرضه و تقاضای فعالان بازار تعیین میشود. همچنین به دلیل رویه و سازوکار بازار بدهی، اطلاعات شفافی از معامله در این بازارها وجود دارد و به صورت مداوم بهروز رسانی میشود. لذا نرخ بهره اوراق اخزا و اراد مشاهدهپذیر و به دلیل سازوکار بازاری تغییرات آن در ارقام رسمی قابل رویت است. از این رو نرخ بهره این اوراق به عنوان متغیری برای فهم تغییرات نرخ بهره تامین مالی در اقتصاد قابل استفاده است. از طرفی به دلیل ارتباط وسیع نرخهای بهره در اقتصاد، تغییرات این نرخ، تغییرات سایر نرخهای بهره در اقتصاد را نیز نمایندگی میکند.

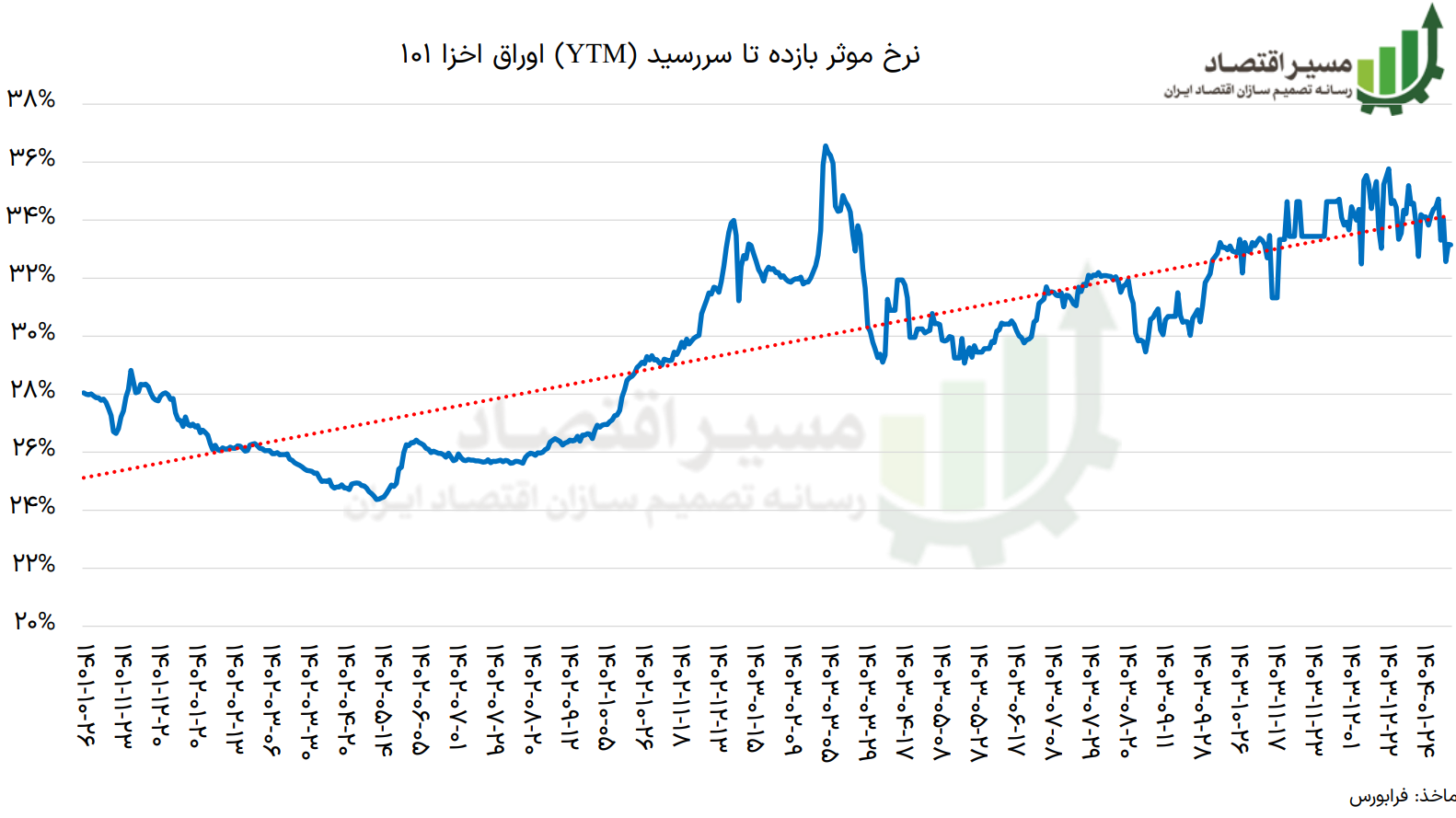

نرخ بهره اخزا در کمتر از سه سال ۷ واحد درصد افزایش یافته است

در این گزارش نرخ اوراق «اخزا ۱۰۱» مورد بررسی قرار گرفته است. همانطور که در نمودار قابل ملاحظه است، نرخ موثر بازده تا سررسید این اوراق از حدود ۲۷ درصد در سال ۱۴۰۱ به حدود ۳۴ درصد در سال ۱۴۰۴ رسیده است که نشان از افزایشی حدود ۷ واحد درصد در کمتر از ۳ سال دارد.

همانطور که گفته شد افزایش نرخ بهره اخزا، افزایش سایر نرخهای بهره در اقتصاد را نیز نمایندگی میکند. بدین ترتیب میتوان گفت نرخ بهره تامین مالی در مدت اجرای سیاست کنترل مقداری ترازنامه افزایش یافته است که تبعات مخربی از جمله افزایش هزینهها و به تبع آن رکود تولید، از صرفه افتادن فعالیتهای تولیدی و … را در کشور به دنبال دارد.

کمبود ذخایر در بازار بین بانکی منجر به اختلال در بازار بدهی شده است

اما سیاست کنترل مقداری ترازنامه چگونه میتواند نرخ بهره اوراق دولتی در بازار بدهی را افزایش دهد؟ پاسخ به این سوال دو جنبه دارد. جنبه اول آن است که با کاهش رشد نقدینگی به نسبت تورم طبعا مانده نقدینگی حقیقی در اقتصاد کاهش خواهد یافت که این کاهش عرضه نقدینگی، قاعدتا افزایش نرخ تامین مالی در همه بازارها را نیز به دنبال دارد. یکی از این بازارها بازار بدهی است که نرخ اوراق بدهی دولتی در آن افزایش مییابد. اما مسئله به همینجا ختم نمیشود. جنبهی دوم افزایش نرخ بهره اوراق بدهی دولتی، آن است که بانکها ذخایر مکفی در اختیار ندارند!

وقتی بانک کسری نقدینگی و ذخایر دارد، اوراق خود را در بازار بدهی میفروشد. فروش اوراق، سپرده و ذخایر را به بانک وارد میکند. سپرده و ذخایری که قبل از این نزد بانک دیگری بوده است. یعنی در واقع بانک از طریق فروش اوراق، سپرده را از سایر بانکها جذب میکند.

کارشناسان اینطور تبیین میکنند: «وقتی مشکل کسری نقدینگی و ذخایر برای بانک جدی میشود، بانک بیشتر به فروش اوراق نیازمند است. بنابراین اوراق را با قیمت کمتری در بازار بدهی میفروشد که قیمت کمتر همان نرخ بهره بالاتر است. درنتیجه YTM اوراق را بالا میبرد. قیمت و نرخ بهره در بازار بدهی معکوس یکدیگرند. لذا یکی از عوامل رشد نرخ اوراق اخزا در بازار بدهی، انقباض ذخایر توسط بانک مرکزی در بازار بین بانکی بوده است[۲].»

در مجموع میتوان گفت که اجرای نادرست سیاست کنترل مقداری ترازنامه همراه با انقباض در لایهی پایه پولی بر آتش افزایش نرخ بهره تامین مالی در اقتصاد دمیده است. یعنی نرخ بهرهای که در اثر کاهش مانده حقیقی نقدینگی در حال افزایش بود، توسط انقباض در پایه پولی و نیاز بانکها به ذخایر تشدید شد.

گواهی سپرده خاص ۳۰ درصدی ماشه افزایش نرخ بهره تامین مالی

البته نباید از اجرای سیاستهای غلطی مانند گواهی سپرده خاص ۳۰ درصدی نیز غافل شد. سیاستی که با بالا بردن نرخ بهره بدون ریسک منجر به افزایش سطح تمام نرخهای بهره در اقتصاد شده است.

همانطور که در نمودار فوق قابل مشاهده است، پس از بهمن سال ۱۴۰۲ یعنی موعد انتشار گواهی خاص سپرده ۳۰ درصدی، نرخ بهره اخزا عددی زیر ۳۰ درصد را مشاهده نکرده است. اعتقاد کارشناسان بر این است که «گواهی سپرده خاص ۳۰ درصدی مانند ماشه عمل کرد. ماشه تفنگی که همراه با عرضهی انفعالی پایه پولی در زمان اجرای سیاست کنترل مقداری ترازنامه کشیده شد[۳].»

پینوشت:

[۱] به عبارت دیگر نرخهایی غیررسمی در کنار نرخهای رسمی وجود دارد.

[۲] میلاد سالمی، کارشناس اقتصادی، مصاحبه، فروردین ۱۴۰۴

[۳] سید علی روحانی، کارشناس اقتصادی، مصاحبه، آبان ۱۴۰۳

انتهای پیام/ پول و بانک