به گزارش مسیر اقتصاد درک پویایی عرضه پول، نقش مهمی در درک چشمانداز اقتصادی دارد. عرضه پول یک شاخص حیاتی است که بر تورم، رشد اقتصادی و ثبات مالی در داخل کشورها و در سطح جهانی تاثیر میگذارد. تفاوتهای ظریف عرضه پول، کلید پیشبینی روندهای اقتصادی، تدوین سیاستهای پولی موثر و تصمیمگیری آگاهانه مالی است.

افزایش نسبت عرضه پول به تولید ناخالص داخلی از ۷۸ درصد به حدود ۱۲۰ درصد

در پی افزایش ۲۴.۱ درصدی ناشی از بیماری همهگیر کرونا در سالهای ۲۰۲۰ و ۲۰۲۱، عرضه پول جهانی در طول سالهای ۲۰۲۲ و ۲۰۲۳ کاهش یافت. این روند به ویژه در اقتصادهای پیشرفته که کاهش ۶.۴ درصدی را تجربه کردند، در برابر رکود ۰.۹ درصدی در سطح جهان مشهود بود.

در یک بازه زمانی طولانیتر، بین سالهای ۲۰۰۰ و سه ماهه سوم ۲۰۲۳، عرضه پول جهانی از ۲۶ تریلیون دلار به ۱۲۵ تریلیون دلار افزایش یافت که نرخ رشد سالانه ۷.۱ درصد را نشان میدهد. در همین دوره، تولید ناخالص داخلی واقعی و تورم جهان به ترتیب نرخ رشد تقریبی ۳.۵ و ۴.۲ درصد را نشان دادند. همزمان، نسبت عرضه پول به تولید ناخالص داخلی اسمی از ۷۸ درصد به حدود ۱۲۰ درصد افزایش یافت.

با نگاه دقیقتر، بین سالهای ۲۰۰۱ و ۲۰۱۱، نرخ رشد سالانه ۱۰.۴ درصدی عرضه پول جهانی با چندین رویداد از جمله افزایش قیمت کالاها، رشد قوی تجارت جهانی و بحران مالی سال ۲۰۰۸ همزمان شد. متعاقبا، رشد عرضه پول جهانی به ۴.۲ درصد تعدیل شد که با کاهش قیمت کالاها بین سالهای ۲۰۱۱ و ۲۰۱۹ مطابقت داشت.

واگرایی قابل توجه در تاثیر رشد عرضه پول بر تورم

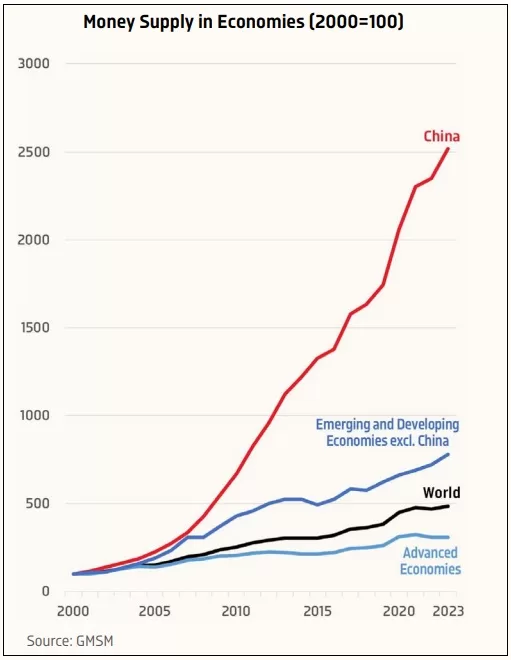

در سال ۲۰۲۳، اقتصادهای پیشرفته ۵۴.۳ درصد از عرضه پول جهانی را تشکیل میدادند، در حالی که بازارهای نوظهور و کشورهای در حال توسعه ۴۵.۷ درصد را تشکیل میدادند. با این حال، عرضه پول روندهای متفاوتی را در بین اقتصادها نشان میدهد.

بین سالهای ۲۰۰۰ تا ۲۰۲۳، رشد سالانه عرضه پول در اقتصادهای پیشرفته ۵ درصد (به استثنای چین که ۹.۲ درصد بوده) و ۱۲.۴ درصد در کشورهای در حال توسعه بوده است. برای برجسته کردن چند بازیگر بزرگ، عرضه پول شاهد رشد سالانه ۶.۵ درصدی در ایالات متحده، ۵.۴ درصدی در منطقه یورو، ۵.۹ درصدی در بریتانیا و ۱۴.۳ درصدی در چین بود.

در اقتصادهای پیشرفته، استرالیا و کانادا نرخهایی را در حدود ۷.۵ درصد ثبت کردند که بالاتر از میانگین جهانی بود، در حالی که ایالات متحده و بریتانیا با روند جهانی هماهنگی بیشتری داشتند. از سوی دیگر، ژاپن و سوئیس به ترتیب با ۲.۲ درصد و ۳.۹ درصد رشد بسیار کندتری داشتند.

از سال ۲۰۰۰، رابطه بین عرضه پول و تورم در اقتصادهای پیشرفته ضعیف شده است. از سال ۱۹۸۰ تا ۲۰۰۰، متوسط رشد سالانه عرضه پول ۷.۳ درصد با تورم ۴.۱ درصد و رشد اقتصادی ۳ درصد همزمان بود. با این حال، بین سالهای ۲۰۰۰ و ۲۰۲۳، با وجود رشد متوسط سالانه عرضه پول ۵.۸ درصد، تورم تنها ۲.۱ درصد بوده و رشد اقتصادی همراه آن ۱.۷ درصد بوده است. این ارقام متضاد حاکی از واگرایی قابل توجه در تاثیر رشد عرضه پول بر تورم در این دوره است.

حجم نقدینگی چین برابر با مجموع آمریکا، منطقه یورو و بریتانیا

چین نقش غالبی در رشد عرضه جهانی پول در دو دهه گذشته ایفا کرده است که به دلیل توسعه اقتصادی قوی، تشکیل سرمایه و صادرات تولیدی انجام شده است. اقتصاد چین بین سالهای ۲۰۰۰ تا ۲۰۲۲ نرخ رشد سالانه ۸.۴ درصدی را تجربه کرد، در حالی که این نرخ برای بقیه نقاط جهان به استثنای چین تقریبا ۳.۰ درصد بود. در همین دوره، صادرات تولیدی چین سالانه ۱۳.۱ درصد افزایش یافت، در حالی که بقیه کشورهای جهان نرخ رشد ۴.۷ درصدی را تجربه کردند. علاوه بر این، نرخ تورم چین کمی بیش از نیمی از میانگین جهانی بود.

در سال ۲۰۲۲، سهم ۳۰.۷ درصدی چین از عرضه پول جهانی نشان دهنده ردپای قابل توجه آن در اقتصاد جهانی است، که این امر با سهم ۲۸.۹ درصدی در تشکیل سرمایه ثابت ناخالص، ۳۰.۵ درصدی در ارزش افزوده تولید و ۲۱.۲ درصدی در صادرات تولیدی مشهود است.

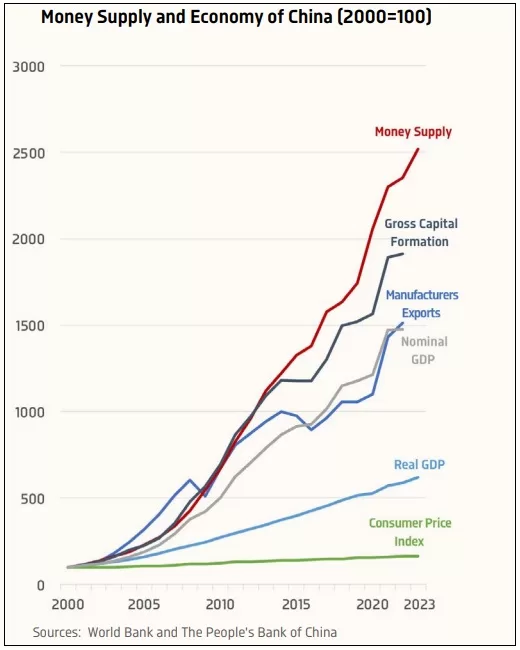

نقدینگی چین طی ۲۳ سال با رشد بیش از ۷ برابر نسبت به آمریکا، منطقه یورو و بریتانیا به مجموع نقدینگی این اقتصادها بالغ شده است. نرخ بالای رشد نقدینگی که متناسب با رشد سرمایهگذاری، تولید و صادرات صنعتی و مخارج دولت است، با پشتیبانی از رشد اقتصادی و رفاه چین، منجر به تورم نشده است. در واقع نقدینگی چین در ۳۰ سال گذشته نزدیک به ۴ برابر حاصل مجموع تولید ناخالص داخلی (حقیقی) و تورم رشد یافته که نقض گفته فریدمن است که تورم به نسبت مازاد رشد نقدینگی به تولید ناخالص افزایش مییابد.

چرا که دولت چین قوانین و مقررات بسیار سختگیرانهای نسبت به بازارهای مالی داشته و با جلوگیری از هدایت نقدینگی به سمت فعالیتهای اقتصادی غیرمولد، رشد نقدینگی را جهت تامین مالی فعالیتهای تولیدی به کار میگیرد. در ایران اما، بانکهای خصوصی، به راحتی خلق نقدینگی نموده و به جای هدایت نقدینگی به سمت تولید، بخش قابلتوجهی از تسهیلات را برای صرف در سفتهبازی به شرکتهای زیرمجموعه خود هدایت میکنند.

منبع: GMSM

انتهای پیام/ پول و بانک

هدایت نقدینگی .....

شاه کلید کنترل تورم : برگشت و احیای صنایع و معادن ثروتساز متعلق به دولت ( مردم ) است ، که در فرایند فاسد خصوصی سازی ، به تاراج رفته است ... I... صنایع و معادن دلارساز و ثروتساز کشور را به بخشی خصوصی غیرقابل کنترل یا عده ای ویژه خوار هدیه کرده و اکنون برای برگشت دلارهای صادراتی آنها ، التماس میکنند !!

و بحث فوق راهبردی امنیت غذایی خصوصی رها شده است همانطور که صد سال پیش جزو منویات جناب ترومن بود. ثروتها و گاوهای شیرده به اسم خصوصی سازی از دست مردم خارج شده اند و کشاورزی نیازمند مداخله نظارتی کلان هم باز به یمن خصوصی سازی اسمی، بر عهده گرده ناتوان کشاورز مظلوم باقی مانده است

خصوصی سازی در اقتصاد نفتی و تحریم شده = تورم سازی .... مسنولی که هنوز این مطلب را نفهمیده یا ابله است و یا فاسد !!