به گزارش مسیر اقتصاد نرخهای بهره بالا به کاهش سرعت وامدهی بانکی کمک میکند و نهادهای مختلف را تشویق میکند که پول ملی را نگه دارند. بنابراین، نرخهای بهره بالا به کاهش رشد عرضه پول ناشی از استقراض و کاهش حملات سفته بازانه به وسیله پول ملی کمک میکند. اما این سیاست عمدتاً در محیطی با بدهی و کسری عمومی کمتر موجب مهار تورم میشود و درصورت بالا بودن بدهی، نرخ بالای بهره خود به عاملی جهت رشد نقدینگی تبدیل میشود.

نرخ بهره بالا به تورم ناشی از بحران بدهی دامن میزند

با این حال، نرخهای بهره بالا تورم ناشی از کسری بودجه را بهویژه در دورههایی با بدهیها و کسریهای غیرمعمول بزرگ دولتی (به عنوان مثال بیش از ۱۰۰ درصد بدهی به تولید ناخالص داخلی و بیش از ۷ درصد کسری ساختاری نسبت به تولید ناخالص داخلی) نیز تشدید میکند.

هر افزایش در نرخهای بهره، مقداری از فشار تورم ناشی از کاهش تقاضای اعتبار بخش خصوصی را کم میکند، اما منجر به کسریهای بزرگتر بخش دولتی میشود که نقدینگی را به اقتصاد سرازیر میکند. اگر کسریهای بخش عمومی در مقیاسهای بزرگ باشد، نرخ بهره بالا در واقع میتواند تورمزا باشد.

مهار تورم بر دو لبه تشدید بدهی و تحریک سفتهبازی

بسیاری از کشورهای توسعه یافته از جمله ایالات متحده در حال حاضر دارای نسبت بدهی به تولید ناخالص داخلی بالا (برخلاف دهه ۱۹۷۰) و کسری بودجه زیادی هستند، بنابراین در واقع به نرخ بهره پایین نیاز دارند تا ایجاد پول ناشی از کسری مالی را در یک دوره چند ساله تشدید نکنند.

با این حال، نرخهای بهره پایین در شرایط تورمی با محدودیت منابع، میتواند وامدهی اضافی بانکی از جمله خرید داراییهای فیزیکی را تشویق کند که موجب تسریع خلق پول و افزایش سرعت گردش پول میشود یا میتواند منجر به افزایش تورم وارداتی و قیمت انرژی شود.

بنابراین، این ترکیب به طور کلی موجب تلاش دولت برای محدود کردن وامدهی بانکی در مواردی میشود که به نفع منافع ملی تلقی نمیشوند و همچنین تلاش میکنند هزینههای نرخ بهره و نقدینگی را برای دولت در سطوح قابل اجرا نگه دارند که منجر به سیاسی شدن نرخهای بهره میشود.

تاخیر در بروز آثار منفی افزایش نرخ بهره در آمریکا به خاطر نوع پول موجود در اقتصاد

از زمان نگارش این مقاله، افزایش نرخ بهره در سال گذشته هنوز به طور کامل بر همه چیز چه برای بخش خصوصی و چه برای بخش دولتی تأثیری نداشته است و با تاخیر طولانی و متغیر همراه خواهد بود.

برای بخش خصوصی، بسیاری از صاحبان خانه ها و شرکت ها که بدهی ثابت بلندمدتی دارند و تنها بخشی از آن در هر سه ماهه سررسید می شود و با نرخ های بالاتر تامین مالی می شود، هنوز آثار خود را نشان نداده است. با سررسید بیشتر بدهیهای خصوصی و تامین مالی مجدد با نرخهای بالاتر، این امر همچنان به عنوان یک نیروی ضد تورم و رکود بر اقتصاد عمل میکند، به ویژه برای بخش هایی که به نرخ های بهره حساستر هستند.

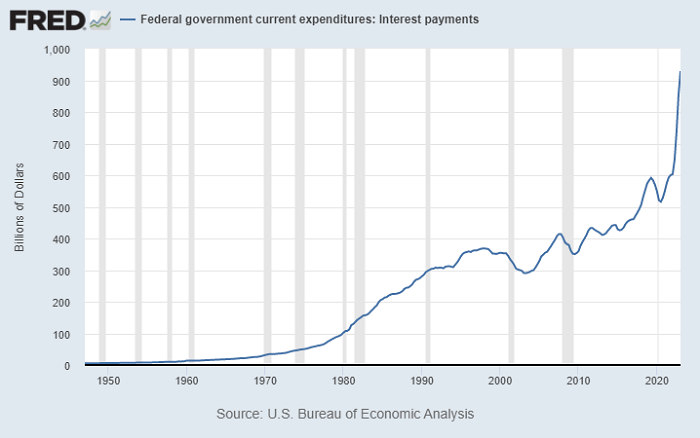

برای بخش دولتی، حدود نیمی از بدهی فدرال بلندمدت است و به سررسید ادامه خواهد داد و با نرخهای بالاتر نیز تامین مالی میشود. این به عنوان یک نیروی تورم و محرک در اقتصاد ادامه خواهد یافت. با بدهی ۳۲ تریلیون دلاری، نرخ بهره ثابت ۴ تا ۶ درصد در نهایت منجر به ۱.۳ تا ۱.۹ تریلیون دلار هزینه سود سالانه میشود، زیرا بدهیهای بیشتری سررسید میشوند و به آن سطح میرسند. همه اینها به کسری بودجه میافزاید و به اقتصاد سرازیر میشود.

بنابراین، شرایط رکود تورمی با دو نیروی قدرتمند متضاد همراه است. در حال حاضر، سمت کاهش تورم ادواری به آرامی در حال پیروزی است، با انقباض در سالهای ۲۰۲۲ و ۲۰۲۳ پس از دوره ۲۰۲۰ و ۲۰۲۱ و خلق پول سریع ناشی از کسری مالی، بعید است که در این دهه پایان تورم بالا اتفاق بیفتد. به طور خاص، دفعه بعد که دورهای از تحریک اقتصادی وجود داشته باشد، احتمالاً دوباره با یک تورم جانبی همراه خواهد بود.

دهه ۲۰۲۰ دهه بیثباتی تورم و رکود برای آمریکا خواهد بود

در چنین فضایی، شرایط سیاسی احتمالاً بسیار داغ میشود. در دورهای که به مدت طولانی نرخهای بهره، تورم و هزینههای بهره برای دولت بالا بوده است، برخی از سیاستمداران استدلال میکنند (و در گذشته نیز استدلال کردهاند) که دولت نباید چنین نرخهای بالایی به سپردهگذاران خود بپردازد و ناعادلانه عمل کند. همچنین نرخهای بهره بالا تورم ناشی از کسری بودجه را تشدید میکند.

ترکیبی از بدهیهای عمومی ساختاری بالا، کسریهای مالی بالا و منابع محدود دلایلی کافی است که انتظار برود بخشهای بعدی دهه ۲۰۲۰ بیثبات و به طور کلی پرشتاب باشد و بین تورم و رکود و بدون بازدهی تعدیل شده بر اساس تورم باشد.

مهار تورم باید از طریق اصلاحات سمت عرضه باشد نه ایجاد رکود

وقتی مردم میگویند که خواهان تورم پایین هستند، منظورشان این است که خواهان رشد غیر تورمی هستند. آنها خواهان مهار و رفع تورم با عرضه بیشتر و نه با سرکوب تقاضا هستند. اگر تورم با ایجاد یک رکود، تحت کنترل درآید و سپس راه خروج از رکود، تحریک اقتصاد باشد و به دلیل آن مجددا یک دور دیگر از تورم بالاتر از هدف اتفاق بیفتد، این واقعاً مشکل را حل نمیکند. این سیاست فقط اقتصاد را بین تورم و رکود جهشی حرکت خواهد داد. این مسئله بدون رشد غیرتورمی زیاد که هدف واقعی است رخ نخواهد داد.

پرداختن به علت اصلی تورم خارج از حوزه اختیارات فدرال رزرو است، زیرا بیشتر یک معمای مالی است. دولت احتمالاً باید بدهی عمومی و ترکیب موجود مالیات و مخارج را بازسازی کند، تولیدات صنعتی و انرژی بیشتری را برای عرضه شدن تشویق کند و سپس آن را به فدرال رزرو بسپارد تا پس از آن زمان، ارز را با ثبات کند و تحت مدیریت خود درآورد. این ترکیب ممکن است پایه مناسبی را برای دورهای از رشد و تورم زدایی طولانی مدت ایجاد کند، اما انجام آن بسیار دشوار است و اساساً از نظر اقتصاد سیاسی قابلیت انجام ندارد.

منبع: پایگاه تحلیلی لین آلدن

انتهای پیام/ پول و بانک