به گزارش مسیر اقتصاد در ادامه یادداشت های قبلی در یادداشت پیش رو به نشانه های دیگری از ورشکستگی شبکه بانکی پرداخته میشود.

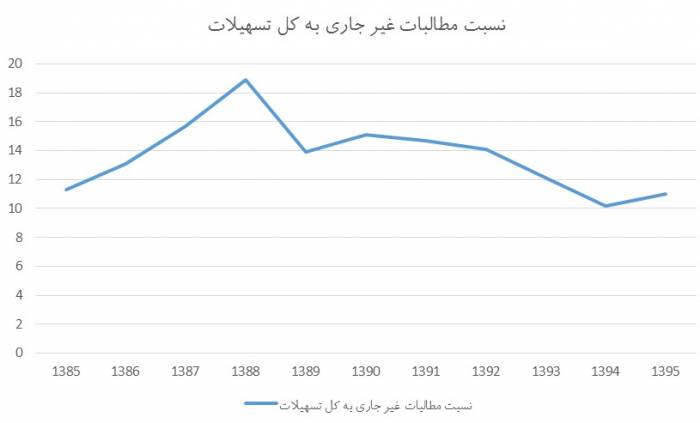

نسبت مطالبات غیرجاری به کل تسهیلات بانکی، از شاخصهایی است که نشان میدهد تا چه اندازه بانکها در بازگشت تسهیلات موفق بودهاند. کمتر بودن این میزان نشان از اعتبارسنجی درست و بازگشت متناسب تسهیلات به منظور تداوم فعالیتهای بانکداری است. در نمودار زیر، این نسبت برای ۱۰ سال گذشته در شبکه بانکی به نمایش درآمده است:

همانگونه که دیده میشود این نسبت با یک افزایش تا سال ۱۳۸۸ رو به رو شده و سپس تا سال ۹۴، یک روند کاهشی را تجربه نموده تا تقریبا به میزان خود در سال ۱۳۸۵ رسیده است. با این وجود به نظر می رسد که کاهش این نسبت طی سالهای اخیر، بیشتر به دلیل اعطای مجوز استمهال و تقسیط به بانکها در قالب قانون بودجههای سنواتی بوده است. اوضاع وقتی بغرنجتر میشود که طیبنیا وزیر اقتصاد، در فروردین ماه سال گذشته بیان نموده بود که حدود ۷۰ درصد تسهیلات نظام بانکی از نوع استمهال است.

نکته جالب توجه در این بین آن است که همین اندازه کاهش نیز، نتوانسته نظام بانکی را به میزان مرسوم این نسبت در سطح دنیا نزدیک کند. مطابق با آخرین آمارها تا سال ۲۰۱۳، میانگین نسبت مطالبات غیرجاری به کل تسهیلات برای کشورهای توسعه یافته و همچنین اقتصادهای نوطهور، پائین تر از ۴ درصد میباشد. لذا بالا بودن این نسبت به معنای وجود یک نظام اعتباری شکستپذیر بوده که از لحاظ ساختاری، نیازمند اصلاح است.

یکی دیگر از نشانههایی که حکایتگر اوضاع نامناسب شبکه بانکی است، افزایش نقدینگی در عین مشکلات مربوط به کمبود اعتبار برای بنگاهها و متقاضیان تسهیلات است. آمارها نشان از این دارد که نقدینگی تا پایان بهمن ماه سال ۱۳۹۵، به عدد ۱۲۱۱ هزار میلیارد تومان رسیده است. این میزان حجم بالا در کنار مشکلات نقدینگی بنگاههای تولیدی، این سوال را به وجود آورده است که چرا نقدینگی به سمت فعالیتهای اقتصادی هدایت نمیشود و با نرخ سود کمتر در دسترس آنها قرار نمیگیرد؟

در پاسخ باید گفت که بانکها و موسسات اعتباری در هر جامعه پلی برای تبدیل نقدینگی به ارائه تسهیلات هستند؛ اما از آنجا که در سالهای اخیر بانکها با مدیریت نامناسب خود، نقدینگی در دسترس خود را به سمت فعالیتهایی غیر از واسطهگری وجوه خویش به کار بردهاند، در حال حاضر اعتبار کمتری برای عرضه به منظور ارائه تسهیلات دارند.

به گفته مقامات بانک مرکزی، هماکنون ۴۵ درصد داراییهای بانکی را املاک منجمد و بدهی دولت به بانکها به همراه مطالبات غیرجاری تشکیل میدهد که این میزان باعث شده است تا بانکها با ۵۰ درصد منابع خویش به تسهیلاتدهی بپردازند. طبیعی است که در چنین وضعیتی نرخ سود نیز، همچنان بر مدار افزایشی خواهد بود.

این مدیریت نامناسب سبب شده است تا علاوه بر بالا بودن نرخ سود تسهیلات، نرخ سود سپرده نیز افزایش یابد چرا که بانکها برای پوشش هزینههای خود در کوتاه مدت (بخوانید سود سپردههای سررسید شده قبلی در زمان حاضر)، راهی جز بالا بردن نرخ سود سپرده ندارند. بالا بردن سود سپرده نیز منجر به افزایش هزینهها شده و سبب ناتوانی بانک در هنگامی میشود که سپردهگذاران خواهان استرداد سپردههای خویش باشند.

در یادداشت آتی، به ابعاد دیگری از پدیده ورشکستگی پرداخته خواهد شد.