به گزارش مسیر اقتصاد سیاستهای حمایت از خانوارها برای مالک مسکن کردن آنها از دهه ۱۹۵۰ به صورت جدی در بریتانیا آغاز شد. این سیاستها تا سال ۱۹۸۰ موفقیت قابل ملاحظهای داشت و بسیاری از خانوارهای کمدرآمد و متوسط را صاحب خانه کرد. اما از اوایل دهه ۱۹۸۰ با پیشی گرفتن تورم مسکن از تورم عمومی و تغییر رفتار خانوارها در بازار مسکن، سوداگری در خرید خانه شدت گرفت و این مسئله موجب افزایش قیمت مسکن بیش از درآمد خانوار شد، به نحوی که خرید خانه با پس انداز حاصل از کار غیرممکن شد.

از کار افتادن تاثیر وام مسکن بر قدرت خرید خانه در بریتانیا

از آنجایی که از دهه ۱۹۸۰ قیمت واقعی مسکن نسبت به درآمد افزایش یافته است، پساندازهای ناشی از کار معمولاً دیگر برای برآوردن نیازهای رو به افزایش تامین مالی مسکن کافی نیست. این امر به ویژه در مورد وام گیرندگان حاشیهای[۱] بیشتر پس از معرفی مقررات «قرض گیری محتاطانه» پس از بحران مالی جهانی ۰۹-۲۰۰۷ صادق بوده است.

پیامد دیگر افزایش مستمر قیمت مسکن، با سیستمهای مالیات مسکن عمدتاً بدون تغییر، این بوده است که «پسانداز ثابت» از طریق بازپرداخت وام مسکن، سهم کمتری از کل ثروت انباشته مسکن و رشد حقوق صاحبان مسکن را به خود اختصاص میدهد و وام مسکن توانایی تامین مالی خرید مسکن را ندارد.

افزایش قیمت مسکن در درجه اول باعث رشد ثروت مسکن میشود. این مسئله موجب تفاوتهای مهمی در ثروت انباشته خانوار بین مناطق (با رشد بیشتر مناطق شهری نسبت به مناطق روستایی) و بین نسلها (با بهرهمندی بیشتر گروههای مسنتر) شده است.

رشد سوداگری مسکن در بریتانیا به ضرر کارگران و کارمندان

در دوران رشد سوداگری مسکن، شواهدی نیز وجود دارد که نشان میدهد میل به عایدی سرمایه موجب انتخابهای خرید مسکن پرمخاطرهتر شده است. تغییرات در بازارهای کار با ترتیبات قراردادی «انعطافپذیر» و الگوهای متفاوت درآمد در طول چرخه زندگی افراد همراه با امید به زندگی طولانیتر نسبت به دهه ۱۹۷۰، موجب الگوهای پیچیدهتر رشد مسکن شده است.

مالکیت دائمی (با ثروتی که به طور پیوسته انباشته می شود) در یک چشم انداز رو به کاهش برای گروه هایی است که در سالهای دور گذشته صاحب مسکن شدهاند. به نظر میرسد که روایتهای مربوط به مسکن و سیاستهای مرتبط که در ابتدا تعهدات دولت را به افزایش مالک کردن مردم هدایت میکرد، دیگر کاربردی ندارند. تغییر سیاستها، بازار کار و رفتار خانوار نشان میدهد که فرآیندهای بازار مسکن تغییر کرده است.

شواهد موجود در مورد سوداگری در بازار مسکن بریتانیا و نابرابری ثروت

به طور کلی، الگوهای رشد پس از سال ۱۹۷۰ در مالکیت خانه و ثروت نشان میدهد که نتایج دیگر همیشه با اهداف اولیه سیاست مطابقت ندارند. علاوه بر این، پیامدهای جانبی مخرب استفاده از آنها ممکن است قابل توجه باشد. بسیاری از مطالعات در مورد مالکیت خانه و نابرابری ثروت بر بریتانیا متمرکز شده است. همانطور که در بالا ذکر شد، یک رابطه منفی تاریخی بین مالکیت خانه و نابرابری ثروت وجود دارد.

شواهد اخیر نشان میدهد که افزایش سهم مسکن ملکی در یک کشور یا منطقه همچنان موجب کاهش نابرابری کلی ثروت از طریق گسترش ثروت در میان خانوادههای با درآمد متوسط میشود. افزایش سهم مسکن ملکی ممکن است لزوماً به معنای سیستم مسکن کارآمدتر یا اقتصاد پایدارتر نباشد، اما به طور کلی ممکن است همچنان توزیع ثروت برابر بیشتری را القا کند.

اثرات گسترش مالکیت از طریق دسترسی به منابع مالی وام مسکن همچنان هرگونه نابرابری فزاینده مالکان در مقابل اجارهکنندگان را خنثی میکند، اما به نظر میرسد هزینههای این سیاست در حال افزایش است؛ زیرا نرخ مالکیت خانه در حال حاضر در اقتصادهای بزرگ در حال کاهش است.

رابطه مستقیم کاهش سهم مسکن ملکی و افزایش نابرابری از سال ۲۰۰۰

با این حال، از دهه ۱۹۸۰ و برخلاف دورههای قبلی، آشکار است که افزایش قیمت مسکن در اقتصادهای پیشرفته میتواند به این معنا باشد که کاهش سهم مسکن ملکی نابرابری را افزایش میدهد. این روند از سال ۲۰۰۰ و از طریق رونق قیمت مسکن در طول همه گیری کووید-۱۹ تقویت شده است.

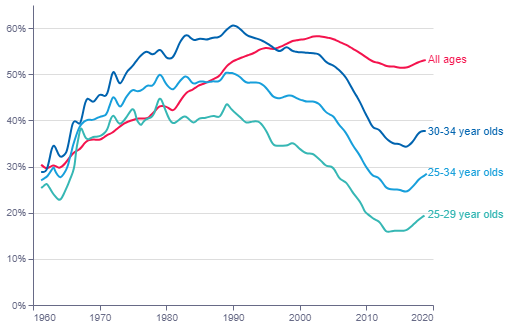

به طور کلی، مالکیت خانه در بریتانیا از سال ۲۰۰۴ به ویژه در میان نسلهای جوان رو به کاهش بوده است. در واقع، مالکیت خانه برای گروههای جوانتر بین سالهای ۱۹۸۹ و ۲۰۱۶ با بهبودی اندک در سالهای اخیر به نصف کاهش یافت.

کاهش برابری در توزیع کلی ثروت در نتیجه افزایش نرخ مالکیت خانه با افزایش نابرابری در گروههای خاص سازگار است. شواهد نشان می دهد که این نابرابری ها افزایش یافته و تحرک اجتماعی در نتیجه نابرابری ناشی از مسکن کاهش یافته است.

این مسئله پرسشهای مهمی را مطرح میکند که آیا رشد مالکیت خانه و تشکیل ثروت مسکن به خوبی مدیریت شدهاند و آیا هنوز هم میتوانند به اهداف سیاستهای کلیدی کمک کنند یا اینکه تغییرات عمده در سیاستها مورد نیاز است.

منبع: رصدخانه اقتصاد

پینوشت:

[۱] وام دهنده حاشیه ای کسی است که مایل است در اعطای وام در یک بازار اعتباری معین با سطح نرخ های بهره رایج (یا بالاتر) مشارکت کند. با این حال، آنها حاضر به صدور وام برای هر نرخ بهره ای کمتر از نرخ بازار نیستند.

انتهای پیام/ مسکن