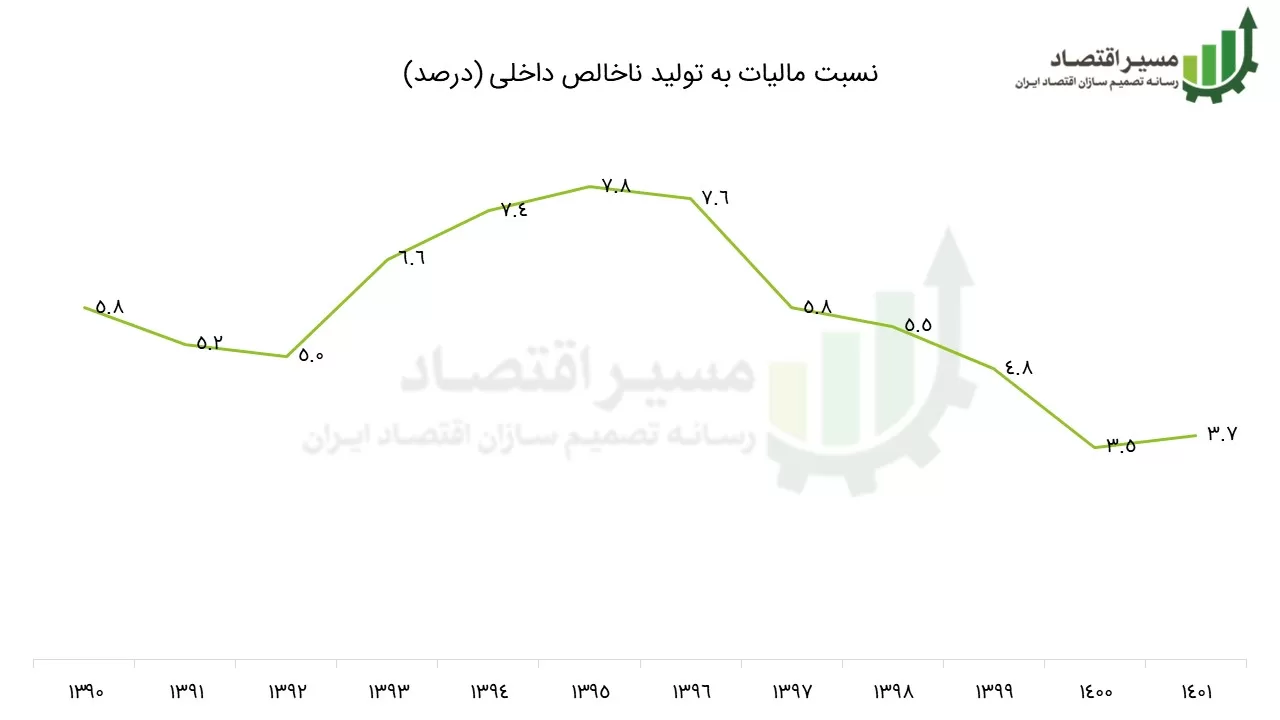

مسیر اقتصاد/ شاخص نسبت درآمدهای مالیاتی به تولید ناخالص داخلی (T/GDP) عملکرد نظام مالیاتی را برای جمع آوری مالیات نشان میدهد. بررسی این آمار در سالهای گذشته نشان از روند رو به افول نظام مالیاتی از این منظر است.

افت نسبت مالیات به تولید ناخالص داخلی در سالهای اخیر

روند نسبت مالیات به تولید ناخالص داخلی از سال ۱۳۹۰ به بعد نشان میدهد با وجود افزایش رشد قابل توجه درآمدهای مالیاتی، این نسبت، رشد قابل ملاحظهای نداشته و حتی در سالهای اخیر نیز کاهش یافته است.

در حالی که این نسبت در سایر کشورها از جمله کشورهای OECD نشان میدهد که ایران فاصله بسیاری تا این کشورها دارد و میانگین نسبت مالیات به تولید ناخالص داخلی در سال ۲۰۲۱ در کشورهای سازمان همکاری و توسعه اقتصادی ۳۴.۱۱ درصد بوده است.

این شرایط در حالی رقم خورده است که دولت اقدامات موثری را برای افزایش درآمدهای مالیاتی انجام داده است، اما شاخص نسبت درآمدهای مالیاتی به تولید ناخالص داخلی (T/GDP) نشان از عقب ماندگی دولت در این عرصه دارد.

اقدامات دولت در دو سال اخیر نظیر ساماندهی دستگاههای کارتخوان بانکی و پایانههای پرداخت موجب تحقق درآمدهای مالیاتی مصوب بودجه با وجود رشد بسیار بالای آن شده است. همچنین شناسایی بیش از ۲.۴ میلیون مودی جدید مالیاتی و مقابله با فرارهای مالیاتی در دو سال اخیر قابل توجه بوده است.

چرا شاخص مالیات به تولید ناخالص داخلی در دو سال اخیر افت کرده است؟

حال سوال این جاست که چرا با وجود اقدامات دولت و افزایش رشد درآمدهای مالیاتی، نسبت مالیات به تولید ناخالص داخلی افت کرده است؟

با توجه به اینکه عمده درآمدهای مالیاتی هر سال ناشی از فعالیت اقتصادی مودیان در سال گذشته آن است، در جدول زیر رشد درآمدهای مالیاتی با توجه به فعالیت اقتصادی سال گذشته لحاظ شده است. با این ملاحظه، با وجود افزایش اسمی بیش از ۵۰ درصدی درآمدهای مالیاتی در سالهای ۱۴۰۰ و ۱۴۰۱ نسبت مالیات به تولید ناخالص داخلی کاهش داشته است.

آنچه که تفاوت جدی را در این دو سال رقم زده است، ناشی از بزرگ شدن مخرج کسر یعنی تولید ناخالص داخلی و رشد نامتوازن درآمدهای مالیاتی به نسبت آن است. بنابراین باید عواملی که بر افزایش حجم تولید ناخالص داخلی و کاهش درآمدهای مالیاتی اثرگذار بودهاند تحلیل شوند.

۴ دلیل افت نسبت مالیات به تولید ناخالص داخلی در ایران

بخش از افزایش تولید ناخالص داخلی در دو سال اخیر در پی خروج اقتصاد از رکود و افزایش فروش نفت همزمان با افزایش نرخ ارز پدید آمده است. بنابراین اگر میزان درآمدهای مالیاتی بر تولید ناخالص داخلی بدون نفت در نظر گرفته شود، افت نسبت (T/GDP) کمتر خواهد بود.

همچنین سیاستهای حمایتگرانه مالیاتی و اعطای معافیت به کسب و کارها در پی شیوع بیماری کرونا موجب رشد کمتر از ظرفیت درآمدهای مالیاتی در سالهای ۱۴۰۰ (دریافت مالیات عملکرد ۱۳۹۹) و ۱۴۰۱ (دریافت مالیات عملکرد ۱۴۰۰) شده است.

از سوی دیگر تورم بالا نیز بر روی میزان درآمدهای مالیاتی اثرگذار بوده است. البته اثر تورم بر روی درآمدهای مالیاتی خطی و مستقیم نیست و افزایش تورم لزوما موجب افزایش درآمد مشاغل و بالتبع درآمدهای مالیاتی به همان میزان تورم نمیگردد و متغیرهای دیگر نظیر سقف معافیتها، تغییر رفتار مودیان، کاهش مصرف و تقاضا و… بر میزان درآمدهای مالیاتی اثرگذارند و افزایش یکباره تورم و رشد نامتوازن درآمد افراد به طور مستقیم بر کاهش تقاضا و مصرف و در ادامه کاهش درآمدهای مالیاتی اثرگذار است.

همچنین ارائه معافیتهای خاص در این سالها به برخی اشخاص حقوقی، نرخ مالیات موثر آنها را کاهش داده و این مسئله موجب کاهش درآمد مالیاتی دولت شده است که در این باره در گزارشهای آتی به صورت مستند و تفصیلی پرداخته خواهد شد.

انتهای پیام/ مالیات