به گزارش مسیر اقتصاد بازار مسکن بریتانیا دوران پرچالشی را میگذراند. تورم بالا، افزایش نرخ بهره و عدم اطمینان عمومی از شرایط اقتصادی تأثیر زیادی بر بازار مسکن بریتانیا دارد. خریداران، وام گیرندگان و مستاجران با شرایط چالش برانگیزی روبرو هستند، زیرا بسیاری از آنها در حال حاضر زیر بار هزینههای آب و برق و مواد غذایی تحت فشار هستند.

کمبود طولانی مدت عرضه مسکن در بریتانیا

در مقاله جدید موسسه ملی تحقیقات اقتصادی و اجتماعی، آخرین اعداد موجود در بازار مسکن ارائه و تحلیل آن برای خانوارهای مختلف بررسی شده است. بر اساس این گزارش، رشد قیمت مسکن در بریتانیا در ماههای اخیر تا حدودی متوقف شده است. طبق آخرین دادهها، متوسط قیمت خانه در آوریل ۲۸۶.۵ هزار پوند بود که ۱ درصد کمتر از یک سال قبل است. این اولین کاهش سالانه قیمت مسکن از سال ۲۰۱۲ است.

اما با وجود این کاهش جزئی، کمبود طولانی مدت عرضه، ناشی از عدم برنامهریزی برای ساخت مسکن و کمبود خانههای جدید، دلیلی کلیدی برای بالا ماندن قیمتها برای خریداران و اجارهکنندگان است.

افزایش نرخ بهره به دارندگان وام مسکن فشار میآورد

برای دارندگان وام مسکن، با بهره متغیر یا ثابت که در شرف انقضا هستند، آخرین افزایش در نرخ پایه بهره که توسط بانک انگلستان از ۴.۵٪ به ۵٪ اتفاق افتاده است، میتواند صدها پوند به هزینههای ماهانه آنها اضافه کند.؛ به این دلیل که خانوارهای دارنده وام در حال حاضر باید سود بیشتری برای بازپرداخت اقساط وامها متحمل شوند.

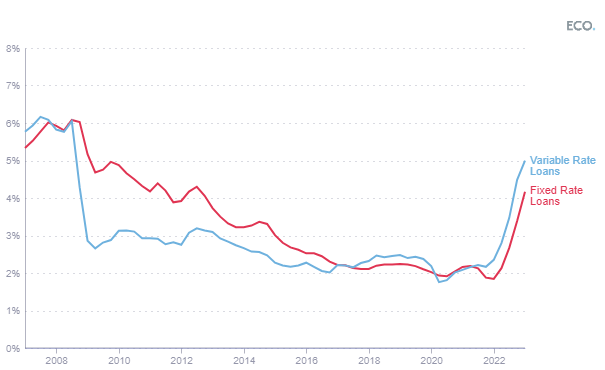

شکل زیر چالش گفته شده را بهتر نمایان میکند. بر اساس دادههای سازمان رفتار مالی (FCA)، برای سه ماهه اول سال ۲۰۲۳، میانگین موزون نرخ بهره وامهای مسکونی با نرخ ثابت (خط صورتی) و وامهای با نرخ متغیر (خط آبی) به ترتیب حدود ۰.۸ و ۰.۵ درصد افزایش یافته است. این بدان معناست که نرخ وام مسکن به طور متوسط ۲.۳ و ۲.۸ واحد درصد بیشتر از سه ماهه آخر سال ۲۰۲۱ است.

کاهش ۸ درصدی درآمد قابل تصرف خانوارها با افزایش نرخ بهره وام مسکن

برای کسانی که در دهه گذشته با دریافت وام و با نرخ های بهره بسیار پایین خانه خریداری کردهاند، جهش ناگهانی در پرداختهای ماهانه یک شوک بد خواهد بود. بسیاری از بودجههای خانوار بر اساس آزمونهای استطاعتی است که در این دوره انجام شده است، اما شرایطی که تحت آن، وامگیرندگان فعلی مستحق دریافت وام تلقی میشوند، دیگر وجود ندارد. به این معنا که خانوارهای دارای وام، توانایی بازپرداخت اقساط را ندارند.

طبق تحقیقات موسسه مطالعات مالی (IFS)، دارندگان وام مسکن قرار است شاهد کاهش درآمد قابل تصرف خود به طور متوسط به میزان بیش از ۸ درصد باشند.

کاهش ۱۱ درصدی بودجه خانوارهای جوان به دنبال افزایش نرخ بهره وام مسکن در بریتانیا

بسیاری از افراد مسن مالک خانه هستند و هیچ بدهی بابت وام ندارند. اما نسل متولد شده در دهه ۱۹۸۰ و اوایل دهه ۱۹۹۰ بار سنگین آخرین تصمیم کمیته سیاست پولی بانک انگلستان (MPC) را بر سر نرخ بهره متحمل میشوند. در واقع، تخمین زده میشود که افراد ۳۰ تا ۳۹ ساله با کاهش ۱۱ درصدی بودجه ماهانه خود همراه با تورم ۲۰ درصدی مواد غذایی مواجه شوند. این شرایط نشان می دهد که وضعیت چقدر چالش برانگیز شده است.

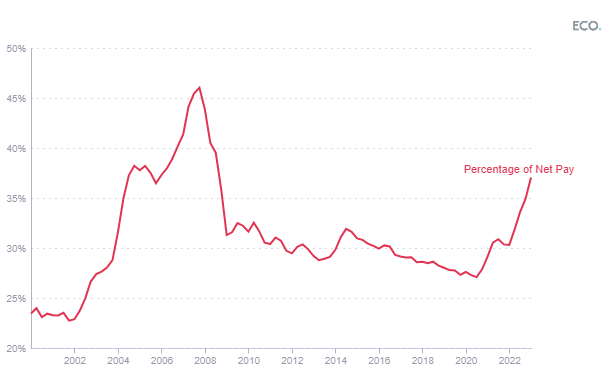

خریدارانی که برای اولین بار وام مسکن دریافت میکنند(که احتمالاً بخشی از نسلهای جوان هستند) ممکن است به طور کلی از بازار خارج شوند. بر اساس دادههای Nationwide، بزرگترین ارائهدهنده وام مسکن در بریتانیا، وامگیرندگانی که برای اولینبار وامهای مسکن دارند در حال حاضر با بالاترین بار وام مسکن به عنوان سهم خالص پرداخت خود از سال ۲۰۰۹ مواجه هستند. برای کسانی که میخواهند پایشان را روی نردبان ملک بگذارند، ۱۵ سال است که اوضاع به این سختی نبوده است.

در نمودار زیر میزان پرداخت ماهانه وام مسکن برای خریداران بار اول (درصد خالص پرداخت) نمایش داده شده است:

کاهش تولید ناخالص داخلی بریتانیا و افزایش قیمت اجاره با افزایش نرخ بهره

فراتر از بازار مسکن، این روندها می تواند از طریق کاهش تقاضای مصرف کننده به اقتصاد بریتانیا ضربه بزند. بازپرداخت ماهانه بیشتر وام مسکن، درآمد قابل تصرف شخصی را کاهش میدهد و به طور بالقوه مصرف را مختل میکند و باعث کاهش تولید ناخالص داخلی میشود.

اجاره نشینان نیز با مشکل مواجه هستند. نرخ بهره بالاتر وام مسکن میتواند به این معنی باشد که خریداران احتمالی برای اولین بار در مسکن اجارهای اقامت میکنند. این به نوبه خود میتواند تقاضای اجاره و قیمتها را افزایش دهد. کمبود مسکن اجارهای که با مقررات سختگیرانه تر اجاره، مالکان را به فروش املاک خود تشویق میکند، باعث بدتر شدن بازار اجاره شده است.

افزایش هزینههای اجاره، همراه با صورتحسابهای سرسخت و بالای خانوار، بسیاری از مردم را به مرز ناامیدی مالی سوق میدهد و با وجود تورم مداوم و افزایش بیشتر نرخ بهره بانکی، انتظار میرود که وضعیت برای اجارهکنندگان در ماههای آینده بسیار دشوار باقی بماند.

تاثیر شوکهای عرضه در تورم بریتانیا و لزوم حمایت از قشر کمدرآمد

این چالشها ارتباط نزدیکی با شرایط اقتصاد کلان بریتانیا دارد. تورم بالا شرایط فعلی اقتصاد و اجتناب ناپذیر است. زیرا بخشی از تورم به دلیل شوکهای عرضه به دنبال حمله روسیه به اوکراین و همچنین اثرات طولانی مدت بحران کووید-۱۹ و برگزیت ایجاد شده است.

برای طی کردن این وضعیت در کوتاه مدت، اقتصاددانان استدلال میکنند که دولت بریتانیا باید از سیاست مالی (مالیات و هزینه) برای کمک به ارائه حمایت هدفمند از آسیب پذیرترین اعضای جامعه استفاده کند. در بلندمدت نیز، بازگرداندن تورم به هدف ۲ درصدی خود بسیار مهم است و باید اولویت اصلی MPC (کمیته سیاست پولی بانک انگلستان) باقی بماند.

ساختن اقتصاد سالمتر و انعطافپذیرتر، با قیمتهای باثبات، نرخهای وام مسکن مقرونبهصرفه و حمایت هدفمند از نیازمندان ضروری است؛ به ویژه برای اطمینان از اینکه مردم میتوانند سقفی بالای سر خود داشته باشند.

منبع: رصدخانه اقتصاد

انتهای پیام/ مسکن