به گزارش مسیر اقتصاد صورت های مالی را میتوان آینهای تمامنما از وضعیت یک مجموعه اقتصادی و بانکها تلقی کرد. هدف از الزام شرکتها به انتشار صورتهای مالی خود را میتوان انعکاس اطلاعات بهصورت خلاصه و طبقهبندیشده درباره وضعیت، عملکرد و انعطافپذیری مالی واحد تجاری، بهنحویکه ذینفعان آن بتوانند برای اتخاذ تصمیمات اقتصادی خود (بهمنظور پیشبینی، مقایسه و ارزیابی مبلغ یا زمان، عدم قطعی نبودن جریانهای نقدی احتمالی) از آن استفاده کنند.

بنا بر تعاریف متنوعی که برای صورتهای مالی ارائه شده است، میتوان گفت صورت مالی بانک یا یک شرکت، نتیجه فعالیت در یک دوره زمانی خاص است که در گزارشهایی ارائه میشود و به آنها صورتهای مالی گفته میشود. این گزارشها دارای چارچوب و شکل خاصی هستند که برای تهیه آنها باید اصول حسابداری و استانداردهای مربوطه رعایت شود تا دقیقترین و جامعترین گزارشات درباره وضعیت و فعالیت شرکت ارائه گردد.

الزام به انتشار صورت مالی بانکها از سال ۱۳۸۴

شبکه بانکی نیز از این قواعد مستثنی نیست. تمامی بانکهای دولتی و خصوصی و مؤسسات اعتباری نیز از مدتها قبل ملزم بودهاند که صورتهای مالی خود را بهصورت عمومی منتشر نمایند. بهعنوانمثال، بنا بر الزام قانون انتشار و دسترسی آزاد به اطلاعات، از سال ۱۳۸۷ شبکه بانکی ملزم به انتشار ترازنامه خود بود.

علاوه بر این، بر اساس مواد ۴۱ و ۴۲ قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب ۳۰ آذرماه ۱۳۸۴، سازمان بورس و اوراق بهادار موظف است ناشران اوراق بهادار و سایر تشکلهای فعال در بازار سرمایه را ملزم نماید تا بر اساس استانداردهای حسابداری و حسابرسی کشور اطلاعات جامع فعالیت خود را انتشار دهند و ناشران اوراق بهادار موظفاند صورتهای مالی را طبق مقررات قانونی، استانداردهای حسابداری، گزارشگری مالی، آییننامهها و دستورالعملهای اجرایی که توسط سازمان بورس و اوراق بهادار ابلاغ میشود، تهیه کنند.

بیتوجهی بانکها به انتشار منظم صورت های مالی

با وجود این، بررسی وضعیت انتشار صورت مالی بانک ها در سالهای اخیر یعنی از ۹۳ تا ۹۹ نشاندهنده عدم پایبندی اکثریت بانکها به انتشار منظم این اطلاعات است.

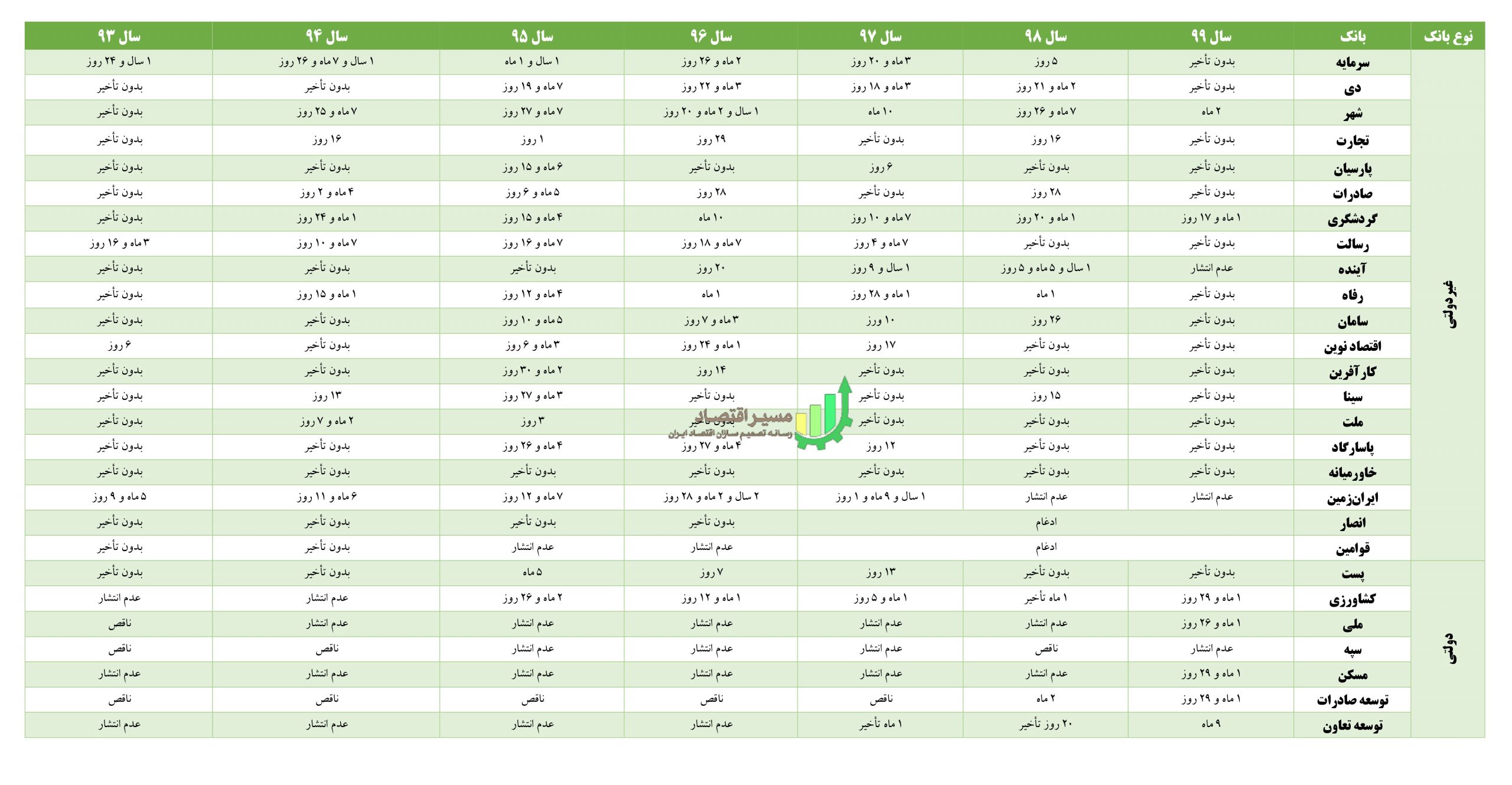

جدول ذیل جزئیات و کیفیت انتشار اطلاعات توسط ۲۵ بانک و مؤسسه اعتباری را به ترتیب سال و بانک مشخص کرده است[۱]:

-

-

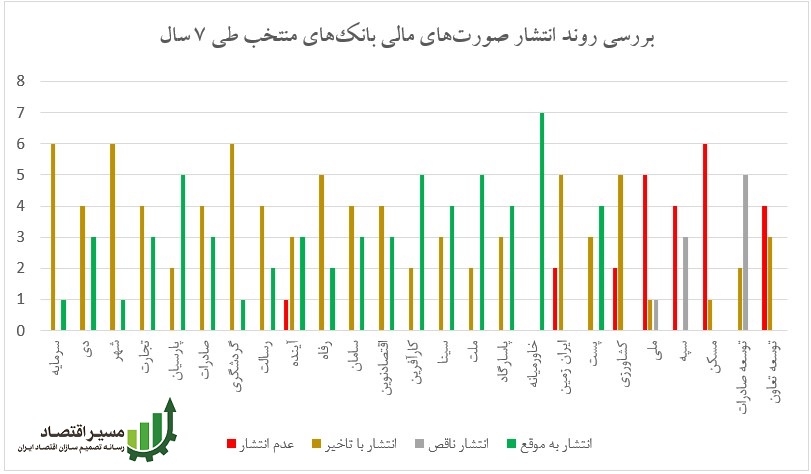

بر اساس دادههای فوق، روند انتشار صورت های مالی توسط بانک ها در یک خط زمانی مشخص شده است. برایناساس، بانک مسکن با انتشار صورت مالی خود تنها در یک سال از ۷ سال گذشته، بانک سپه با عدم انتشار در ۶ سال و انتشار غیر تجمیعی و غیرکامل صورت مالی سال ۱۳۹۸ بهصورت ناقص، بانک ملی با انتشار صورت مالی خود تنها در یک سال از ۷ سال گذشته در زمره بانکهای غیرشفاف قرار میگیرند. همچنین بانک خاورمیانه با انتشار بدون تأخیر و بهموقع صورتهای مالی خود، تنها بانک شفاف و منظم طی ۷ سال اخیر است.

همچنین مطابق نمودار فوق، بانکهای دولتی در انتشار صورت های مالی خود بهمراتب خارج از قاعده انتشار عمومی صورتهای مالی عمل کردهاند و عدم شفافیت بسیار بالایی در عملکرد این بانکها دیده میشود. اما بانکهای خصوصی علیرغم اینکه صورتهای مالی خود را منتشر کردهاند ولی توأم با تأخیر و بینظمی فراوان است.

روند فعلی، محصول فقدان نظارت کافی و عدم اقتدار بانک مرکزی

این روند بیانگر ضعف در ضمانت اجرای قوانین نظارتی نظام بانکی است. هنگامی که برخی بانکها صورت مالی خود را با بیش از ۱۲ ماه تأخیر منتشر میکنند، طبیعی است که اهمیت دادههای منتشر شده کاهشیافته و برخی اثرگذاریهای لازم را از دست خواهد داد.

بانک مرکزی و سایر دستگاههای نظارتی و قضائی میبایست با اعمال ابزارهای الزامآور و تنظیمگر، ضمانتهای اجرایی این قبیل قوانین را ارتقا داده تا از کژ کارکردی تدرجی شبکه بانکی جلوگیری شود و بهسوی بهبود فرایندهای مربوطه ارتقای وضعیت نظام بانکی گام برداشته شود.

اهمیت بند الحاقی تبصره ۱۶ بودجه ۱۴۰۱

در بند «د» تبصره شانزدهم قانون بودجه سال ۱۴۰۱ تکالیفی برای شبکه بانکی و بانک مرکزی در خصوص شفافیت و انتشار عمومی اطلاعات تعیین شده است که حائز اهمیت است. در این تبصره مؤسسات اعتباری ملزم شدهاند ریز اطلاعات تسهیلات و تعهدات کلان خود را بهصورت فصلی در اختیار بانک مرکزی قرار دهند تا بانک مرکزی نیز این دادهها را در تارنمای خود بهصورت عمومی منتشر کند. اطلاعاتی همچون نام مشتریان تسهیلات کلان، میزان پرداختی به هریک و مانده خالص تسهیلات، وضعیت و مدت بازپرداخت (جاری یا غیرجاری)، نرخ سود، دوره تنفس، نوع و میزان وثایق از جمله اطلاعاتی است که مطابق بند «د» تبصره ۱۶ قانون بودجه ۱۴۰۱ برای بانکها و مؤسسات اعتباری الزامی شده است تا در اختیار بانک مرکزی قرار دهند.

یکی از نقاط پراهمیت و اثرگذار این بند، مقطع زمانی انتشار اطلاعات است که بهصورت فصلی یا هر ۳ ماه میبایست بهروزرسانی شوند. ازآنجاییکه اطلاعات تسهیلات و تعهدات کلان و اشخاص مرتبط شبکه بانکی به یک تعبیری، مجموعهای از اطلاعات و دادههای پویا و پر تغییر هستند و بهروز بودن دادهها جهت ارزیابیهای نظارتی امری الزامی میباشد، التزام به انتشار بهموقع اطلاعات اشاره شده در تبصره ۱۶ از الزامات اولیه تحقق غرض قانونگذار در این مورد است.

همچنین از جهت اینکه قانون بودجه، مجموعهای از الزامات و تکالیف را خصوصاً در موضوع شفافیت تسهیلات بانکی برای بانک مرکزی و شبکه بانکی تعیین کرده است، عدم پایبندی و التزام در انجام آن از منظر حقوقی نوعی ترک فعل محسوب میشود و کمیسیون اصل نودم قانون اساسی در مجلس شورای اسلامی و نیز سایر دستگاههای نظارتی و قضائی قابلیت پیگیری و انجام اقدامات مقتضی در برخورد با متخلفین را خواهند داشت.

مصوبه اخیر شورای پول اعتبار؛ مانعی بر اجرای کامل شفافیت

بانک مرکزی مکلف به اجرای تکالیف شفافیت بانکی مندرج در قانون بودجه است و در این راستا طی ۳ مرحله اطلاعات تسهیلات و تعهدات کلان را در بازه فروردینماه تا خردادماه سال جاری منتشر کرد. همانطور که در قانون بودجه نیز تصریح شده است، تمامی تسهیلات و تعهدات کلان و اشخاص مرتبط فارغ از میزان مبالغ پرداختی، ملزم به شفافیت و افشا هستند؛ اما در ۳۱ خردادماه شورای پول و اعتبار در مصوبهای، حداقل مقدار لازم تسهیلات برای شفافیت و انتشار عمومی را ۱۰۰ میلیارد تومان تعیین کرد که مسلماً نقض هدف شفافیت و معارض با غرض اولیه قانونگذار در تبصره ۱۶ است.

این قبیل اقدامات که محدودکننده گستره شمول شفافیت در قانون بودجه ۱۴۰۱ هستند، اثرگذاری لازم این قانون را میکاهد و ادامه این روند میبایست توسط نهادهای نظارتی بر نظام بانکی و شورای پول و اعتبار متوقف شود.

پینوشت:

[۱] داده های جدول از پایگاه کدال و تارنمای بانک های مزبور استخراج شده است.

انتهای پیام / پول و بانک