مسیر اقتصاد/ بنا بر بند «ض» تبصره ۶ ماده واحده لایحه بودجه سال ۱۴۰۱، حکم بند (۲) ماده ۱۴۵ قانون مالیاتهای مستقیم (معافیت مالیاتی سود سپرده) در خصوص اشخاص حقوقی در سال آینده جاری نخواهد بود. بدین ترتیب سود حاصل از سپردهگذاری اشخاص حقوقی نزد بانکها و موسسات اعتباری غیر بانکی مشمول مالیات خواهد شد.

تنها در سه کشور مالیات بر سود سپرده اشخاص حقوقی معاف است

بر اساس گزارش مرکز پژوهشهای مجلس، در بین کشورهای عضو گروه ۲۰ صرفاً در عربستان سعودی سود حاصل از سپردهها معاف از مالیات است و در سایر کشورها به نحوی مشمول مالیات است.

همچنین بر اساس بررسی انجام شده در وزارت امور اقتصادی و دارایی از ۸۴ کشور مورد بررسی، تنها در ۳ کشور سود سپرده اشخاص حقوقی و در ۱۴ کشور سود سپرده اشخاص حقیقی از پرداخت مالیات معاف است. لذا میتوان گفت ایران در کنار کشورهایی نظیر عربستان، گرجستان، استونی و هنگ کنگ از معدود کشورهایی است که در آن سود سپرده معاف از پرداخت مالیات است.

۴۵۰ هزار میلیارد تومان معافیت مالیاتی سالانه سود سپردههای بانکی

معافیت مالیاتی سود کل سپردههای بانکی با ظرفیت مالیاتی بیش از ۴۵۰ هزار میلیارد تومان[۱] در سال، یکی از بزرگترین موارد معافیتهای مالیاتی است. این معافیت مالیاتی موجب کاهش قابل ملاحظه ظرفیت مالیاتستانی شده است.

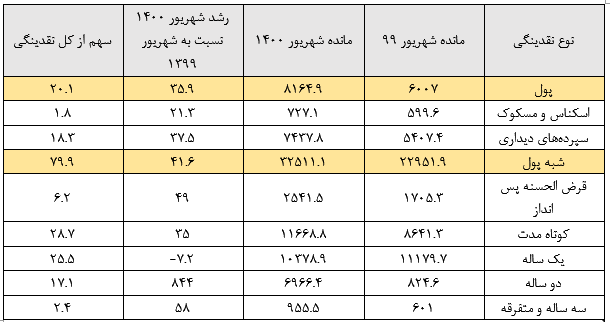

بر اساس آخرین دادههای بانک مرکزی از ترکیب نقدینگی موجود در کشور تا پایان شهریور ۱۴۰۰، نزدیک به ۸۰ درصد از کل نقدینگی شبه پول است و بیش از ۷۵ درصد از این میزان (شبه پول) نیز سپرده های یکساله و زیر یکساله هستند که نشان از حجم عظیم نقدینگی سیال در جامعه دارد.

بیعدالتی مالیاتی در مورد درآمدهای بیدردسر نجومی

دلایل و آثار مثبت بسیاری برای حذف معافیت مالیاتی سود سپرده های بانکی و وضع مالیات بر آن وجود دارد. اولین دلیلی که برای اخذ مالیات از سود سپرده های بانکی بیان میگردد، بحث عدالت مالیاتی است. طبق این اصل باید نسبت به تمام درآمدهایی که عاید اشخاص میشود، مالیات وضع شود.

درآمد سالانه ۴۵۰ هزار میلیارد تومانی از محل سود سپرده های بانکی که به اندازه یکسوم منابع بودجه عمومی دولت است، هیچ سهمی در پرداخت مالیات ندارد. در حالی که تولیدکنندگان و مشاغل خدماتی با وجود تحمل ریسکهای تولید از جمله تورم، بیثباتی قوانین و مقررات، بیمه و … موظف به پرداخت مالیات با نرخهای قابل توجه اند. از سوی دیگر کارمندان و حقوقبگیران نیز قبل از دریافت حقوق خود مالیات میپردازند و حتی این گروه هم متحمل اثرات تورمی میشوند.

لذا بنا بر اصل عدالت، درآمد حاصل از سود سپرده های بانکی نیز باید مشمول مالیات شود و توجیه حفظ ارزش پول با سپردهگذاری در بانک قابل قبول نیست و دلیلی ندارد که حاکمیت متضمن حفظ ارزش پول عدهای خاص گردد در حالی که همه اقشار جامعه تورم را تحمل میکنند و باید مالیات پرداخت کنند.

تاثیرات گسترده مالیات بر سود سپرده از منظر درآمدی و تنظیمی

اعمال مالیات بر سود سپرده اقدامی شبیه و متناظر با کاهش نرخ سود سپرده است. این اقدام موجب کاهش هزینه بانکها از طریق افزایش سهم سپردههای دیداری (بدون سود) میگردد. از این جهت توانمندی بانکها برای ارائه تسهیلات به تولید با نرخ کمتر میسر میشود.

با کاهش نرخ بهره تسهیلات و هزینهدار کردن سایر بازارهای غیرمولد رقیب تولید، بسیاری از کسب و کارها صرفه اقتصادی پیدا کرده و مجددا وارد میدان میشوند.

از دیگر آثار مثبت وضع این مالیات میتوان به افزایش تمایل فعالین اقتصادی به استفاده از منابع داخلی شرکت[۲] یا منابع شخصی برای تامین مالی فعالیتها و کاهش تقاضای تسهیلات از بانکها، کاهش هزینه تمام شده منابع بانکها به علت کاهش سهم سپردههای هزینه زا، تغییر در سبد دارایی اشخاص و زمینه سازی برای رشد بازار سرمایه و ایجاد بازار گسترده برای اوراق مالی دولتی (به ویژه در شرایطی که انتشار اوراق دولت افزایش پیدا کرده است)، تغییر در ترجیحات مصرف و پس انداز و حتی عرضه نیروی کار اشخاص و افزایش میل نهایی به مصرف، افزایش درآمد مالیاتی دولت، شفافیت در سپرده های بانکی و ایجاد بستر سیاستگذاری مالی برای دولت اشاره کرد.[۳]

درآمد مالیاتی ۶۰ هزار میلیارد تومانی با حذف معافیت مالیات سود سپرده اشخاص حقوقی

طبق اعلام مرکز پژوهشهای مجلس در سال ۹۷، حدود ۴۰ درصد سپردههای مدتدار متعلق به اشخاص حقوقی است. با فرض رشد ۳۰ درصدی حجم کل سپرده ها و نیز نرخ سود سپرده با میانگین ۱۵% و نرخ مالیاتی ۲۵%، درآمد مالیاتی این حکم بیش از ۶۰ هزار میلیارد تومان خواهد بود.

بدین ترتیب، تنها همین حکم کاهش معافیت در تبصره ۶ ماده واحده لایحه بودجه، میتواند بخش قابل توجهی از درآمد مالیاتی سال آینده را پوشش دهد.

پینوشت:

[۱] منبع: محاسبات گزارش بر اساس آخرین آمار بانک مرکزی از سپردههای مدتدار و نرخهای سود بانکی در سال ۱۴۰۰

[۲] Internal Finance

[۳]گزارش مرکز پژوهشهای مجلس، شماره: ۱۶۳۰۸

انتهای پیام/ مالیات