مسیر اقتصاد/ در اختیار داشتن اهداف مطلوب و تعیین ساختارهای بایستۀ نهادها یا خرده نظامهای اقتصادی، شرط «لازم» برای اصلاح و بهبود وضعیت نظام مالیاتی کشور است و نه شرط «کافی». به بیان دیگر صرف اینکه مشخصات یک ساختار مالیاتی مطلوب در دست باشد، به معنای آن نیست که همان ساختار مطلوب تبدیل به قانون میشود یا حتی اگر همان ساختار مطلوب تبدیل به قانون شود، به نحو مطلوبی اجرا شود. پیچیدگیهای موجود در فرآیند تصویب، تثبیت و تحقق اصلاحات و ساختارهای مطلوب موجب میشود اصلاحات ساختاری با تأملات بیشتری صورت گیرد.

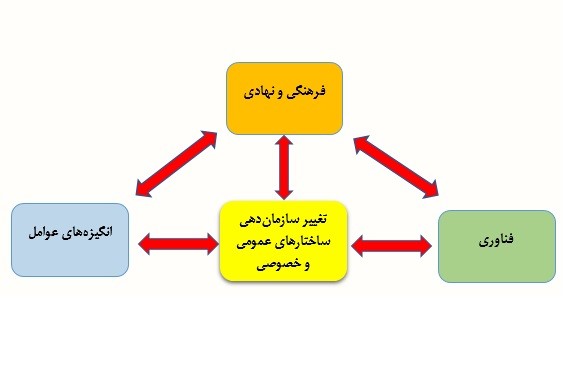

پویاییهای نهادی مربوط به تغییر ساختارهای اقتصادی

یکی از عوامل مهم که تاثیر مستقیمی بر ساختارهای اقتصادی دارد، فرهنگ است. در یک تلقی ساده، فرهنگ را میتوان مقولهای انتقالپذیر میان نسلها دانست که موجبات بروز مواجهات مشترک میان افراد جامعه میشود. ارزشها و تلقیات ترویج شده در جامعه از لوازم تغییرات بنیادین در ساختارهای اجتماعی و اقتصادی است.

یکی دیگر از عوامل تأثیرگذاری بر تغییرات نهادی، پیشرفتهای فناورانه است. تاریخ تحولات اقتصادی و اجتماعی شامل موارد متعددی از چنین اثرگذاریهایی بر نظام روابط اقتصادی است؛ شیوههای جدید تولید و فناوریهای اطلاعات نمونههای مشهوری از چنین وضعیتی است.

هرچند فناوری موجب آغاز دگرگونی به سمت ساختارهای سازماندهی جدید میشود اما همانطور که از ارتباطات به تصویر کشیده شده در شکل زیر نیز بر میآید، اینکه آیا آن ساختارها محقق خواهد شد یا نه و اینکه کدام ساختارها از میان طیفی از انواع ساختارها انتخاب میشوند، چیزی است که به انتخاب عوامل بستگی خواهد داشت.

سومین مؤلفۀ اثرگذار بر ساختارهای اجتماعی و اقتصادی نیز، بازیگرانی هستند که در عرصۀ مربوطه کنش فعال داشته و به هر دلیلی خواست و تصمیم آنها میتواند در موفقیت اصلاحات یا ناکامی اصلاحات مهم و اثرگذار باشد.

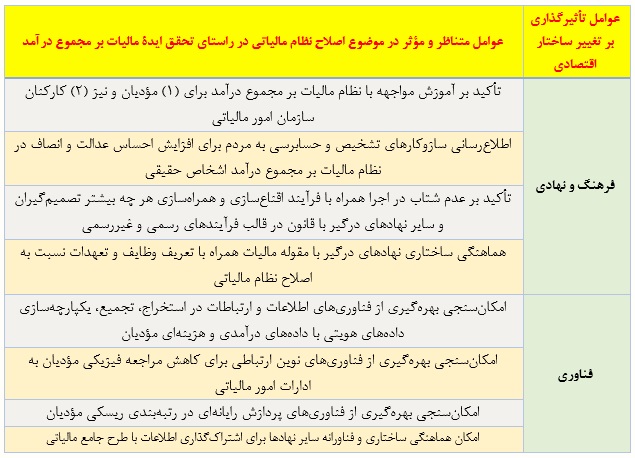

عوامل فرهنگی و فناورانه مؤثر بر اصلاح نظام مالیاتی در راستای تحقق ایدۀ مالیات بر مجموع درآمد نیز در شکل زیر آمده است.[۱]

عوامل مؤثر بر ادراک تصمیمگیران کلان اقتصادی

سازمان امور مالیاتی (در سطح کارکردی و تصمیمگیری کلان)، دولت و نمایندگان مجلس شورای اسلامی بیشترین نقش را در تصویب قانون و عدم انحراف احتمالی آن از اهداف مدنظر تدوینکنندگان و تصمیمسازان دارند. به نوعی تصمیمگیری نهایی آنها نقش بسزایی در سطح جامعه هم از بعد مکانی و هم از بعد زمانی ایفا میکند. از سوی دیگر قانونگذاری مشتمل بر مراحل متعددي است که در آن تصمیمگیری به صورت فردي و جمعی انجام و نهایتاً به قوانین مصوب منتهی میشود.

بیتردید در فرایند پیچیده قانونگذاری ادراك هر یک از تصمیمگیران از جمله نمایندگان نقش موثري ایفا میکند. بنابراین بررسی عوامل مؤثر بر ادراك تصمیمگیران کلان از جمله نمایندگان موضوعی کلیدي است. وجود هر یک از موارد انگیزههای شخصی، گروههای فشار، گروههای ذینفع بر اذهان تصمیمگیران میتواند کیفیت تدوین و تصویب قوانین را تحت الشعاع قرار دهد. از سوی دیگر احصاء این موارد و همچنین احصاء راهبردهای بهینه متناظر با هر یک از این موارد میتواند به تصمیمسازان در کیفیت حمایت از کلیات و جزئیات قانون کمک کند.

برخی از مصادیق اثرگذاری انگیزشی مثبت و منفی بر اذهان و دیدگاه تصمیمگیران کلان سازمان امور مالیاتی و همچنین نمایندگان مجلس شورای اسلامی در راستای مواجهه با لایحه مالیات بر مجموع درآمد در جدول زیر مورد اشاره قرار گرفته است.

مهندسی انگیزهها جهت اجرای مطلوب قانون

یکی دیگر از دستاوردهای رویکرد نهادی یا همان اقتصاد سیاسی در موضوع ایجاد اصلاحات ساختاری در نظام مالیاتی ایجاد زمینه لازم برای تحقق هر چه بهتر قانون تصویب شده است به طوری که در گام نخست زمینۀ بازی کنشگران مختلف و انگیزههای آنان شناسایی شود. در گام بعد پس از تشخیص عوامل و انگیزههایشان، تلاش شود تا از فرصت تضاد منافع در جهت تحقق اهداف قانون استفاده شود. در گام سوم اگر همچنان مشکلاتی وجود داشت بایسته است تا با طراحی قواعدی جدید، به مهندسی یا تغییر انگیزهها دست زده به نحوی که تا حد امکان به نتیجۀ مطلوب نزدیک شویم. بدین منظور عوامل انگیزشی عاملان قانون در راستای اجرای هر چه بهتر ایدۀ مالیات بر مجموع درآمد در جدول زیر مورد اشاره قرار گرفته شده است.

پینوشت:

[۱] نصیری اقدم، علی. همکاران. معاونت پژوهش و برنامهریزی و امور بینالملل سازمان مالیاتی، (۱۳۹۸).

انتهای پیام/دولت و حاکمیت