به گزارش مسیر اقتصاد پایداری مالی صندوقهای بازنشستگی ضرورتی انکارناپذیر برای بقای نظام بازنشستگی کشورهاست. صندوقهای بازنشستگی از منظر تامین مالی به دو نوع کلی تقسیم میشوند؛ نوع اول مدل بدون اندوخته یا مبتنی بر روش تعادل سالانه است که اصطلاحا به آن pay as you go یا PAYG میگویند. در مدل دوم (funded) صندوق حق بیمههای دریافتی را مستقیما سرمایهگذاری میکند و مستمری بازنشستگان را با استفاده از اندوخته صندوق پرداخت مینماید.

مدل تامین مالی تعادل سالانه (PAYG) در نظام بازنشستگی

در تامین مالی صندوقهای بازنشستگی مبتنی بر روش تعادل سالانه، هزینه سالانه تعهدات و هزینههای اجرایی از محل حق بیمه همان سال تامین میشود. در این روش نرخ حق بیمه در سالهای ابتدایی پایین است و به تدریج افزایش پیدا میکند تا صندوق به مرحله بلوغ خود برسد. ایجاد تعادل در این نظام به دو نسبت تعداد بازنشسته به شاغل و پرداخت مستمری به دستمزد جاری بستگی دارد و بازتوزیع در آن بین نسلی است.

به این مفهوم که کسورات شاغلین در یک نسل، صرف حقوق بازنشستگی نسل قبل میگردد. از آنجا که برآوردهای دقیق به دلیل نوسانها و شوکهای غیرقابل پیشبینی امکانپذیر نیست، مقداری به عنوان ذخیره احتیاطی درنظر گرفته میشود که میزان آن به انواع مزایا و شوکهای احتمالی بستگی دارد.

مدل تامین مالی دارای اندوخته (funded) در نظام بازنشستگی

در دومین مدل تامین مالی که تامین مالی مبتنی بر اندوخته است، صندوق بازنشستگی در ابتدا داراییهای قابل توجهی دارد که براساس قانون و قراردادهای معینی توسط حامی مالی صندوق (دولت یا نهادهای دیگر) به آن اختصاص داده شدهاست. بنابراین صندوق میتواند با تجمیع این داراییها و سرمایهگذاری آنها به پرداخت مستمری بازنشستگان بپردازد.

از آن جا که منابع و داراییهایی در ابتدا به صندوق بازنشستگی اختصاص یافته، صندوق موظف است مستمری بازنشستگان را با استفاده از این منابع تامین نماید. مدل تامین مالی نظام بازنشستگی یک کشور میتواند به صورت کاملا مبتنی بر اندوخته، کاملا مبتنی بر تعادل سالانه و یا ترکیبی از این دو باشد. مدل ترکیبی به این صورت است که منابعی در ابتدا به صندوق اختصاص مییابد تا مجموع حق بیمههای دریافتی صندوق و سود سرمایهگذاری منابع، برای پرداخت مستمری در هر زمانی و با هر وضعیت جمعیتی کافی باشد.

معایب مدل تامین مالی نظام بازنشستگی مبتنی بر تعادل سالانه (PAYG)

مدل تامین مالی مبتنی بر تعادل سالانه معایبی دارد که میتواند نظام بازنشستگی کشورهایی را که از این مدل استفاده میکنند، به چالش بکشد. عمده ایرادات این روش را میتوان در حوزههای پایداری مالی، مشوق بودن برای بازنشستگی پیش از موعد و تحمیل تعهداتی به نسل آینده خلاصه نمود. این مشکلات در ابتدای شروع به کار صندوق و تا زمانی که جمعیت جوان است، چندان به چشم نمیآید. اما با بلوغ صندوق و پیری جمعیت، میتواند نظام بازنشستگی را دچار بحران و چالشی جدی نماید.

تهدید پایداری مالی نظام بازنشستگی

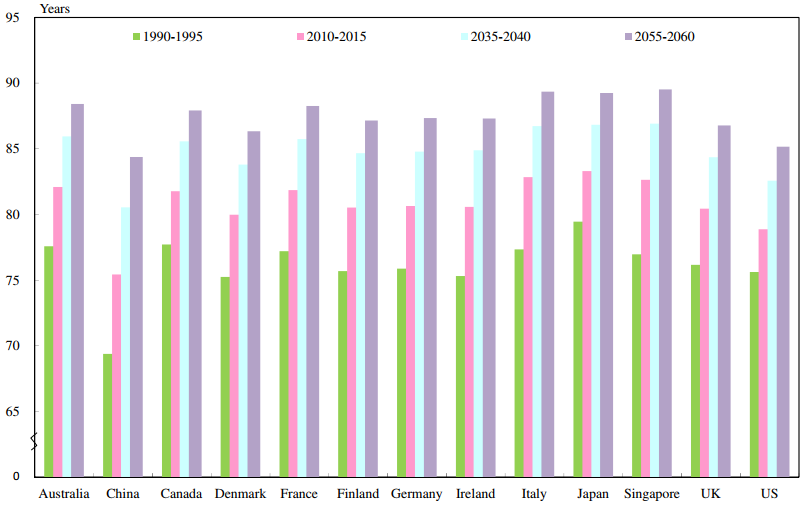

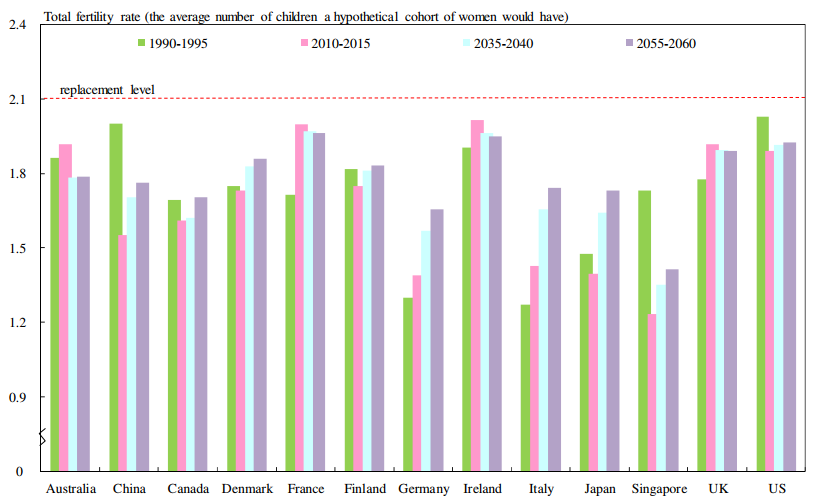

با توجه به افزایش امید به زندگی و کاهش نرخ باروری، جمعیت جهان و به ویژه کشورهای پیشرفته در حال پیر شدن است. در نمودارهای زیر پیشبینی روند افزایش امید به زندگی و کاهش نرخ باروری در چندین اقتصاد پیشرفته جهان طی سالهای ۱۹۹۰ تا ۲۰۶۰ نشان داده شدهاست.

روند کنونی و پیشبینی روند آینده امید به زندگی در برخی کشورهای جهان به صورت زیر است.

همچنین روند کنونی و پیشبینی روند آینده نرخ باروری در کشورهای فوق در نمودار زیر نشان داده شدهاست.

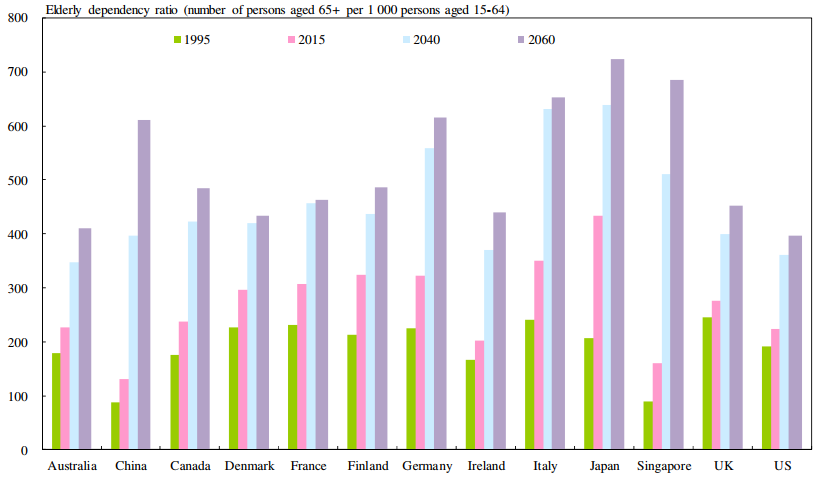

بنابراین، بر اساس پیش بینی ها سهم جمعیت سالمندان از جمعیت جهان از سال ۱۹۹۵ تا ۲۰۶۰ از ۶.۵ درصد به ۱۸.۱ درصد میرسد.

همچنین نسبت حمایت بالقوه (نسبت جمعیت بالای ۶۵ سال به جمعیت ۱۵-۶۴ سال) در این سالها همواره کاهش مییابد. به بیان سادهتر، در بازه زمانی مذکور تعداد شاغلانی که باید هزینه حمایت از یک فرد سالمند را تامین کنند، از ۴.۸ نفر به ۱.۴ نفر کاهش مییابد. در مقابل نسبت سالمندان به جمعیت کل کشورها افزایش خواهدیافت که در نمودار زیر نشان داده شدهاست.

با این تفاسیر، در نظام بازنشستگی مبتنی بر تعادل سالانه، پیری جمعیت مستقیما موجب ناپایداری نظام بازنشستگی میشود. در این صورت صندوقهای بازنشستگی و سازمانهای بیمهای قادر به پرداخت تعهدات خود نیستند و تنها با اصلاحات پارامتریک نظیر افزایش حق بیمه و یا کاهش مستمری قادر به ادامه حیات هستند.

تحمیل تعهدات به نسل آینده

یکی دیگر از معایب این روش تامین مالی نظام بازنشستگی این است که در این روش، اولین نسل بیمهشدگان صندوق به خوبی از مزایای آن استفاده میکنند، اما تعهداتی اضافه به طور ناخواسته به نسلهای بعد تحمیل میشود. در ابتدا با توجه به جمعیت کم مستمری بگیران، نرخ مشارکت کم است. اما با بلوغ تدریجی صندوق، جمعیت بازنشستگان در نسل بعد افزایش مییابد و به ناچار نرخ مشارکت شاغلان جوان صندوق افزایش مییابد. در واقع نسل اول بیمهشدگان صندوق تعهداتی را برای صندوق ایجاد میکنند که بازپرداخت این تعهدات بر عهده نسل بعد است.

انحراف پارامترهای بازار کار و تهدید رشد اقتصادی

در طرحهای بازنشستگی PAYG، طراحیهای ضعیف نظام بازنشستگی مانند سن بازنشستگی مورد انتظار پایین و یا نرخ جایگزینی سخاوتمندانه در بازار کار خلل ایجاد مینماید و در نهایت رشد اقتصادی کشور را به چالش میکشد. چون مزایای بازنشستگی به حق بیمه پرداختی افراد بستگی ندارد بلکه بیشتر به حق بیمه پرداختی شاغلان فعلی بستگی دارد، با توجه به افزایش نرخ حق بیمهها در کشورهایی که در حال پیر شدن هستند، مردم ترجیح میدهند زودتر بازنشسته شوند. در این صورت نیروی کار باتجربه کشور کاهش مییابد. این روند، رشد اقتصادی کشورها را با کندی مواجه میکند.

انباشت بدهی نظام بازنشستگی

ایراد دیگر این مدل، مشخص نبودن ارزش روز تعهدات صندوق به بازنشستگان فعلی است. شاغلان فعلی که حق بیمه میپردازند، انتظار دارند در ازای آن مستمری مشخصی دریافت نمایند. اما ارزش کنونی تعهدات آینده صندوق، تابعی از تعداد شاغلان و بازنشستگان، توزیع سنی و طول عمر آنها، میانگین حقوق بازنشستگی، سن بازنشستگی و نرخ تنزیل است و با محاسبات پیچیده ریاضی استخراج میگردد. اغلب به دلیل محاسبات پیچیده و طبیعت این تعهدات که مربوط به آینده است، بسیاری از مردم و سیاستگذاران این تعهدات را نادیده میگیرند. در سالهای ابتدایی تشکیل صندوقها وضعیت خوب است اما با گذشت زمان و پیری جمعیت انباشت بدهیهای صندوق بازنشستگی، صندوق را به ورطه ورشکستگی میکشاند.

منبع:

سایت plink.ir/9fBsV ،Hong Kong Economy

انتهای پیام/ دولت و حاکمیت