مسیر اقتصاد/ از همان ابتدا این احتمال وجود داشت که با اجرای سیاست کنترل مقداری ترازنامه و پایش مانده رشد ترازنامه بانکها در انتهای ماه، بانکها به اعطای تسهیلاتی روی آورند که کمتر ماندهدار میشوند. دلیل این پیشبینی این بود که کنترل ترازنامه، بر مانده تسهیلات تمرکز دارد. بنابراین، با کاهش تسهیلات ماندهدار، بانکها میتوانستند در فضایی که مانده ترازنامه خود را محدود نگه داشتهاند، همچنان به تسهیلاتدهی ادامه دهند. این رویکرد همچنین ریسک جرایم ناشی از تخلف در سیاست کنترل مقداری ترازنامه را برای آنها کاهش میداد.

با این منطق، انگیزه بانکها برای اعطای تسهیلات بلندمدت و ماندهدارشونده کاهش مییافت و در عوض، تمایل آنها به قراردادهای تسهیلات کوتاهمدت که در دورههای فصلی، ۶ ماهه و سالانه مانده کمتری به جا میگذارد، افزایش مییافت.

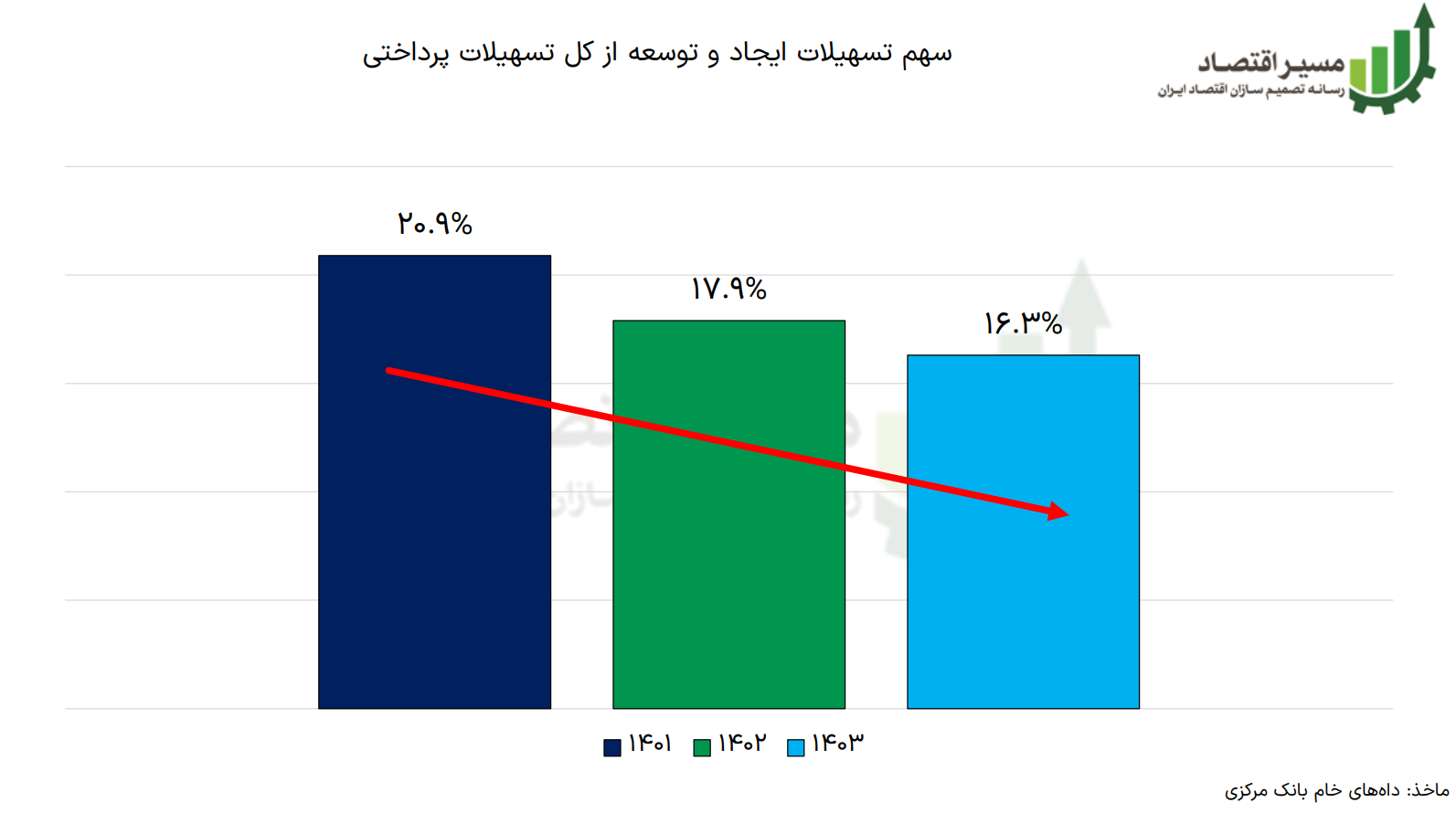

کاهش ۴ واحد درصدی تسهیلات بلندمدت ایجاد و توسعه

تسهیلات ایجاد و توسعه، از جمله سرفصلهای تسهیلات بلندمدت هستند که تا بازگشت جریان وجوه و تکمیل پروژه تامین مالی شده و در نهایت بازپرداخت اقساط و محو پول، مانده تسهیلات قابل توجهی در ترازنامه بانک ایجاد میکنند.

میزان کاهش تسهیلات بلندمدت با استفاده از دادهها بررسی شد. همانطور که در نمودار بعدی مشخص است، سهم تسهیلات ایجاد و توسعه از کل تسهیلات پرداختی در سال ۱۴۰۱ حدود ۲۰ درصد، معادل یک پنجم کل وامها بود که در سال ۱۴۰۲ به ۱۷ درصد و در سال ۱۴۰۳ به ۱۶ درصد کاهش یافته است. این کاهش معادل ۴.۶ واحد درصد نشاندهنده برونرانی این تسهیلات به نفع دیگر تسهیلات است.

در نهایت باید این نکته را اضافه کرد که «در زمان اجرای سیاست کنترل ترازنامه پرتفوی بانکها دچار تغییراتی شده است؛ مثلا به خاطر محدودیتهای کنترل ترازنامه، بانکها به سمت اعطای وامهای کوتاهمدت رفتهاند. انگیزه بانکها برای اعطای وامهای زیر یک ماه بالاست. اگر پیش از این سیاست تعداد محدودی از بانکها دارای این نوع از کسب و کار بودهاند، بعد از این سیاست، تعداد بیشتری از بانکها به این نوع کسبوکار گرایش پیدا کردهاند[۱].»

اختلال در رشد بنگاههای اقتصادی

تسهیلات ایجاد و توسعه که سرمایهگذاری لازم برای رشد و نمو هر صنعت را فراهم میکنند، در صورت کاهش میتوانند مسیر توسعه اقتصاد را مختل کنند. در شرایطی که تمایل بانکها به اعطای تسهیلات بلندمدت کاهش یافته است، برخی از شرکتها نیازهای خود را از طریق اخذ تسهیلات کوتاهمدت تأمین میکنند که این موضوع میتواند برای آنها در پرداخت اقساط به بانک مشکلاتی به وجود آورد. از جمله اینکه دورهی پرداخت اقساط تسهیلات سرمایه در گردش کوتاهتر است و به تبع آن، مبلغ اقساط بیشتر است.

این بدین معنیست که بنگاه اقتصادی هم سررسید کوتاهتری برای هزینههای خود به نسبت درآمدها دارد و هم هزینههای تامین مالی بالاتری را متقبل میشوند. ثمرهی چنین اتفاقی برای بنگاه اقتصادی میتواند صعوبت در تامین مالی و برای بانک میتواند افزایش ریسک نکول تسهیلات را به دنبال داشته باشد.

پینوشت:

[۱] سید عباس عباسپور، مصاحبه، اسفند ۱۴۰۳

انتهای پیام/ پول و بانک