مسیر اقتصاد/ تامين مالي توليد، به ويژه براي كشورهايي كه در حال توسعه ناميده ميشوند، از اهميت بسزايي برخوردار است. از آنجا كه بسياري از كشورهاي در حال توسعه فاقد بازارهاي مالي قوي و تعميق يافته هستند، به لحاظ تاريخي بار اصلي تامين مالي توسعه بر دوش نظام بانكي اين كشورها قرار داشته است. بر همين مبنا بانكهای مركزي (به عنوان راس هرم نظام پولي) و شبكه بانكي در بسياري از این كشورها، يكي از وظايف اصلي خود را تامين مالي هدفمند و هوشمند فعالیت های مولد توسعه دانستهاند. كشور ما نيز از اين قاعده مستثنا نبوده و در دهههای متمادی، نظام بانكي متصدي اصلي تامين مالي پروژههاي بزرگ و كوچك بوده است.

یکی از دغدغههای مهم در این کشورها، این است که اعتبارات بانکی به چه اهدافی اصابت کرده و چه مصارفی مییابد و این پول صرف چه فعالیتی شده و به کدام عاملان تخصیص داده میشود. دغدغۀ کمیت و کیفیت اعتبارات بانکی از حیث مهمترین متغیرهای هدف سیاستگذاری اقتصادی، یعنی تولید و اشتغال بسیار حائز توجه است. اگر این اعتبارات به بخشهای مولد داده نشود، ارزش افزودهای برای کشور دربر نخواهد داشت. به همین دلیل نظارت بر نحوه تخصیص تسهیلات بانکی در کشورهای درحال توسعه اهمیت زیادی دارد.

مشخص کردن مقصد اعتبارات

دیدگاه متعارف اقتصادی، اعمال محدودیت بر نسبتهای احتیاطی بانکی (نرخ ذخیره قانونی بانکها) و همچنین تنظیم نرخ بهره را برای مدیریت حوزۀ پولی کافی میداند.

اما اقتصاددانان مختلف بر اساس تجربه رشد کشورها همواره معتقد به نارسا و ناکافیدانستن این تمهیدات هستند؛ به این استناد که صرف تنظیم نرخ بهره توسط بانک مرکزی و مجبورکردن بانکها به رعایت نسبتهای احتیاطی، تضمینی برای قرارگرفتن سیستم بانکی در مسیر اهداف توسعهای ارائه نمیکند و باید «مقصد» اعتبارات نیز به عنوان یکی از متغیرهای هدف سیاستگذاری لحاظ شود.

سیاست اعطای تسهیلات توسط بانک مرکزی

بررسی سابقه سیاستگذاری بانک مرکزی در رابطه با اعطای تسهیلات به بخشهای مختلف اقتصادی در کشور ما نیز نشان میدهد که بانک مرکزی به عنوان سیاستگذار و مقام ناظر بر شبکه بانکی، باید بر نحوه اعطای تسهیلات و مشخص کردن مقصد اعتبارات نظارت کامل داشته باشد و در این جهت، فقط به اعمال محدودیت بر اساس نسبتهای احتیاطی بانکی و تنظیم نرخ بهره اکتفا ننماید.

در ايران تا قبل از اجرای قانون برنامه چهارم توسعه، شورای پول و اعتبار در ابتدای هر سال با هدف حمايت از بخشهای مختلف اقتصادی، سهم هر يک از بخشهاي اقتصادي از كل تسهيلات اعطايی بانكهای دولتی به بخش غير دولتی را تعيين ميکرد و به تصويب هيأت وزيران میرساند.

در قالب ترتيبات فوق، براساس بند ج ماده ۱۰۶ قانون برنامه سوم توسعه، به دولت اجازه داده شد تا در طول سالهای برنامه سوم توسعه حداقل ۲۵ درصد از تسهيلات اعطايی بانكهای كشور را به بخش آب و كشاورزی اختصاص دهد. از سوی ديگر، به منظور کاهش فشار بر منابع اعتباری بانکها، زمينه سازی برای آزادسازی منابع بانکی و ايجاد رقابت بين بانکها، از ابتدای اجرای قانون برنامه سوم توسعه سالانه به ترتيب ۲۰، ۲۵، ۲۵، ۳۰ و حداكثر ۴۵ درصد از منابع خارج از سهم های مصوب شورای پول و اعتبار، در اختيار بانکها قرار گرفت تا در بخش های مولد و پربازده بر مبنای تصميم مديريت بانکها بکار گرفته شود.

ليکن رويکرد توزيع تسهيلات در برنامه چهارم توسعه تغيير يافت. در بند الف ماده ۱۰ قانون برنامه چهارم توسعه مقرر گرديد هرگونه سهميه بندي تسهيلات بانكي (تفكيك بخشهاي مختلف اقتصادي و منطقه اي) و اولويتهاي مربوط به بخشها و مناطق، با تصويب هيأت وزيران، از طريق تشويق سيستم بانكي و با استفاده از يارانه نقدي و وجوه اداره شده صورت گيرد.

با اين حال، از سال ۱۳۸۷ و با ارايه اولين بسته سياستي-نظارتي از سوي بانک مرکزي، اولويت هاي اين بانک در خصوص توزيع تسهيلات بانکي در قالب توصيه (و نه الزام) به موسسات اعتباري اعلام شد.

بررسی عملکرد بانکها در اعطای تسهیلات به بخشهای مولد

نگاهی به عملکرد بانکها در طی سالهای اجرای این برنامهها، نشان میدهد بانکها در دوره برنامه سوم توسعه که بانک مرکزی بانکها را ملزم به پرداخت تسهیلات بر اساس نسبتهای مشخصی کرد، عملکرد بهتری داشتند.

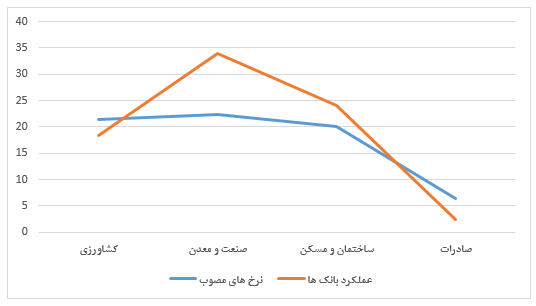

نمودار زیر میانگین نرخ های مصوب و عملکرد بانکها از سال ۷۹ تا ۸۳ در هر بخش را نشان میدهد:

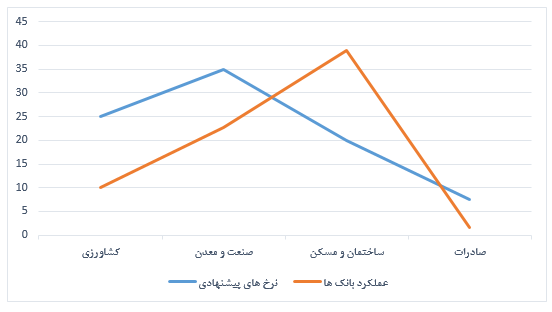

نمودار زیر میانگین نرخ های پیشنهادی توسط بانک مرکزی و عملکرد بانکها طی سالهای ۸۶ تا ۸۹ را نشان میدهد.

همانطور که از نمودارها مشخص است در سال هایی که بانک مرکزی بانکها را ملزم به رعایت نرخها کرده است، بانکها عملکرد بهتری داشتند و نرخهای مصوب به عملکرد بانکها نزدیکتر بوده است، ولی از سال ۸۷ که این نرخها را در قالب توصیه به بانکها پیشنهاد شد و سعی بر این بود که با استفاده از تشويق سيستم بانكي، آن را کنترل نماید، فاصله نرخهای پیشنهادی و عملکرد بیشتر شده است.

انتهای پیام/ نظام مالی