طبق ماده ۲۰ قانون عملیات بانکی بدون ربا، ماده ۲ آیین نامه فصل سوم و ماده سه آیین نامه فصل چهارم این قانون، یکی از اختیارات بانک مرکزی برای مدیریت نظام پولی و اعتباری کشور، تعیین حداقل و یا در صورت نیاز حداکثر نرخ سود مورد انتظار تسهیلات مبادلهای و تعیین حداقل نرخ سود (بازده) احتمالی برای انتخاب طرحهای سرمایهگذاری و تسهیلات مشارکتی است.

بانک مرکزی و شورای پول و اعتبار هم بر اساس همین قانون، در طول این سالها اقدام به تعیین نرخ سود علیالحساب سپردههای سرمایهگذاری، حداقل و حداکثر نرخ سود عقود مبادلهای در حوزههای مختلف و حداقل نرخ سود مورد انتظار برای اعطای تسهیلات در قالب عقود مشارکتی کرده است.

این نحوه ورود جزئی در تعیین انواع نرخ سود توسط بانک مرکزی معمولاً در جهان مرسوم نیست. عموماً بانک مرکزی در کشورهای جهان، برای ساماندهی نرخهای سود، در بازار بین بانکی به عنوان بازار عمدهفروشی منابع مالی به صورت یک بازیگر مهم ورود میکنند؛ لیکن در ایران به دلیل عدم توسعه بازار بین بانکی، عملاً بانک مرکزی ابزاری برای مداخله در سطح بین بانکی نداشته و در سطح خرد ورود میکند. البته این ابزار اخیرا در بانک مرکزی ایجاد شده است اما اطلاعات شفاف و کاملی از وضعیت روزانه و هفتگی آن در دسترس نیست؛ هرچند گزارش سالانه این بازار منتشر شده و آخرین گزارش رسمی موجود، مربوط به سال ۱۳۹۴ است.

مداخله بانک مرکزی در سطح خرد، موجب عدم تخصیص بهینه منابع بانکی شده و بانکها را به فاصله گرفتن از رسالت اصلی خود که واسطهگری مالی است ترغیب میکند.

البته مطابق ماده ۹۲ قانون برنامه پنجم توسعه، شورای پول و اعتبار مکلف گردیده نرخ سود علیالحساب سپردههای یکساله را متناسب با نرخ تورم سال گذشته و پیشبینی تورم سال آتی تعیین نماید، لیکن این حکم قانونی عملاً طی سالهای اخیر اجرا نشد به گونهای که طی این مدت، نرخ سود حقیقی سپردهها همواره منفی بوده است.

نرخ سود سپرده و تسهیلات منفی از یک طرف به معنی عدم جذابیت سپردهگذاری در بانک در مقایسه با سایر بازارهای موازی تولید و سرازیر شدن منابع به آنهاست و از طرف دیگر به معنی ایجاد تقاضای کاذب برای دریافت تسهیلات است و در مجموع منتج به مازاد تقاضای تسهیلات مبادلهای و تشکیل صف و تخصیص رانتی و غیربهینهی این نوع تسهیلات و در پی آن اضافه برداشت بانکها از بانک مرکزی و افزایش بدهی بانکها به بانک مرکزی است.

همچنین پایین بودن نرخ سود تسهیلات بانکی اثرات متعددی در کلان اقتصاد نیز دارد که عبارتست از: افزایش معوقات بانکی، کاهش انگیزه پسانداز (و در نتیجه سرمایهگذاری) و تشویق مصرف جاری، کاهش قیمت نسبی سرمایه به نیروی کار و در نتیجه افزایش تمایل سرمایهگذاران به طرحهای سرمایهبر در مقایسه با طرحهای کاربر و لذا کاهش تولید شغل در اقتصاد و …

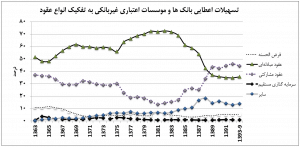

جالب این است که هدف سیاستگذار از تعیین این نرخها کاهش هزینه سرمایه بنگاهها و کمک به تولید بوده است که فارغ از اثرات اقتصادی وسیعی که این سیاست داراست، سیاستگذار به هیچ وجه به هدف فوق نائل نشد؛ زیرا از آن جایی که بانکها تمایل چندانی به اعطای تسهیلات در قالب عقود مبادلهای با نرخهای سود مصوب نداشتند، سهم تسهیلات اعطایی در قالب این عقود را کاهش داده و به تسهیلات در قالب عقود مشارکتی روی آوردهاند.

این موضوع در نمودار زیر قابل مشاهده است:

بنابراین از آنجاییکه اجرای عملیات عقود مشارکتی با ماهیت و توانایی بانکهای تجاری (که توانایی ارزیابی تخصصی و نظارت ندارند) تطابق ندارد، لذا بانکها با اضافه کردن شروط ضمن عقدی به قرارداد مشارکت، عملاً بازده (سود) آن را تثبیت مینمایند و همانند عقود مبادلهای (و البته بدون محدودیت در تعیین نرخ سود) آن را عملیاتی میکنند. محتوا زدایی از عقد مشارکت و استفاده صوری از آن موجب غیرشرعی شدن این قرارداد بر اساس نظرات عمده فقها خواهد شد.

بنابراین تغییر رویکرد نسبت به تعیین دستوری نرخ سود یکی از الزامات اصلاح نظام بانکی به نظر میرسد. این در حالی است که ازلحاظ شرعی هم تعیین نرخ سود تنها در شرایط اضطرار امکانپذیر است و نباید بهصورت یکرویه ثابت در نظر گرفته شود. در این زمینه، جایگزینی که می تواند برای کنترل و مدیریت بازار پول توسط بانک مرکزی به کار گرفته شود، بازار بین بانکی است که مدتی است توسط بانک مرکزی بیش از پیش مورد توجه قرار گرفته است.

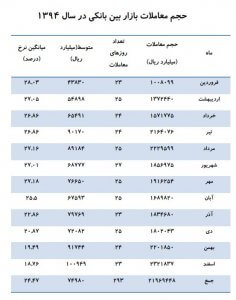

دستورالعمل این بازار در دی ماه ۱۳۸۳ در شورای پول و اعتبار به تصویب رسید. با این وجود بانک مرکزی در این بازار کمترین مداخله را داشته و عمده دخالت های خود در بازار پولی کشور را از طریق تعیین نرخ سود اعمال نموده است؛ اما در سال گذشته، بانک مرکزی حدود ۲۵ هزار میلیارد تومان طبق آمار رسمی ارائه شده در این بانک، در بازار بین بانکی سپرده گذاری داشته است.

طبق گزارش بانک مرکزی، نرخ بازار بین بانکی در فروردین ماه سال ۹۴ حدود ۲۸ درصد بوده که در یک روند کاهشی، در اسفندماه به ۱۸٫۷ درصد رسیده است. بر اساس اعلام بانک مرکزی، این نرخ در مردادماه سال جاری نیز معادل ۱۸٫۷ بوده و تغییری نداشته است.

بنابراین به منظور استفاده بهینه از بازار بین بانکی و تحلیل وضعیت آن توسط تحلیلگران، ضروری است وضعیت این بازار شفاف شده و دسترسی به آمار و اطلاعات آن وجود داشته باشد. این مهم می تواند در کمک به بانک مرکزی برای مدیریت این بازار، به ویژه در شرایطی که مدتیست نرخ آن تغییری نکرده است، مفید واقع شود.