مسیر اقتصاد/ در رقابت بین نفت های خام متعارف با جایگزین های آن مانند نفت های خام غیرمتعارف یا انرژیهای تجدیدپذیر، یک سوال مهم پیش روی کشورهای صادرکننده نفت قرار دارد: قیمتهای بالای نفت بیشتر منافع این کشورها را تأمین می کند یا قیمت های پایین؟ طرفداران قیمت های پایین معتقدند که کاهش قیمتها، موجب از صرفه افتادن سایر انواع انرژی و در نتیجه تضمین بازار برای نفت های خام متعارف می شود.

برای بررسی این موضوع توجه به چند فرض اولیه ضروری است:

۱- هزینه تولید نفت های متعارف کمتر از هزینه تولید نفت های غیرمتعارف است؛ به عنوان مثال هر بشکه نفت خام ایران با هزینه ۷ تا ۱۲ دلار و هر بشکه نفت خام عراق با هزینه ۵ تا ۱۰ دلار قابل تولید است. این در حالی است که نفت های غیرمتعارف آمریکا و کانادا در بهترین تخمین ها، هزینه تولیدی برابر با ۴۰ دلار در هر بشکه دارند.

۲- فعالیت های تحقیق و توسعه موجب شده است که هزینه تولید نفت های غیرمتعارف، به خصوص از سال ۲۰۱۰ تاکنون کاهش یابد اما این هزینه نه در کوتاه مدت و نه در میان مدت، کمتر از هزینه تولید نفت های متعارف نخواهد شد. در واقع اولاً هنوز میادین نفتی متعارف دست نخورده و بکر زیادی در دنیا به خصوص در ایران و عراق وجود دارد و لازم نیست از روش های پیچیده و گران برای استحصال منابع متعارف استفاده کرد؛ ثانیاً هزینه تمام شده تولید از میادین نفتی متعارف نیز به نوبه خود با فعالیت های تحقیق و توسعه رو به کاهش است.

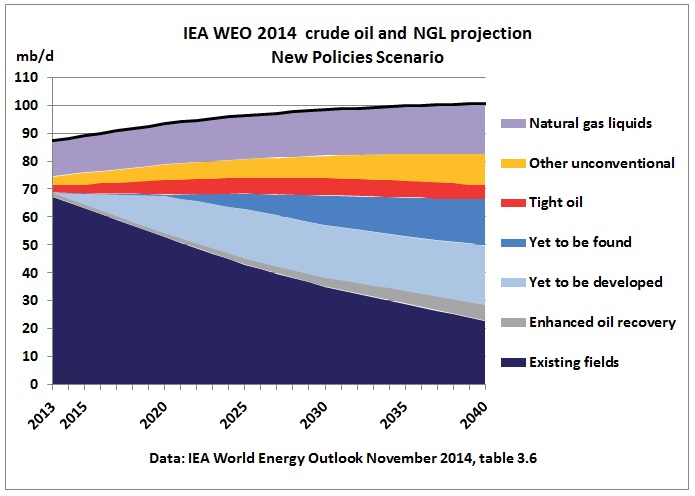

۳- پیش بینی ها، به ویژه پیش بینی آژانس بین المللی انرژی، نشان می دهند که تا سال ۲۰۴۰ (افق درازمدت) بخش مهمی از نفت تولیدی دنیا از نوع نفت های خام متعارف خواهد بود و نفت های غیرمتعارف ظرفیت توسعه چندانی ندارند.

بنابراین با توجه به اینکه عرضه نفت نسبت به قیمت آن اصطلاحا کم کشش است (هر یک درصد کاهش عرضه منجر به افزایش قیمت به میزانی بیشتر از یک درصد می شود[۱])، در نتیجه درآمد کشورهای صادرکننده با یک واحد کاهش عرضه بیشتر از یک واحد افزایش عرضه، افزایش می یابد. پس در حالت عادی و بدون حضور رقبایی مانند نفت های غیرمتعارف، قاعدتا کشورهای ایران و عربستان باید به دنبال کاهش عرضه با هدف افزایش قیمت باشند.

اما افزایش قیمت، تولید و عرضه نفت های غیرمتعارف را به صرفه می کند و افزایش می دهد. این افزایش عرضه نیز قیمت را کاهش می دهد اما با توجه به فروض فوق، با کاهش قیمت نفت نخستین نفت هایی که تولیدشان از صرفه خواهد افتاد همین نفت های خام غیرمتعارف هستند. لذا چنانچه تولیدکنندگان نفت، تولید خود را تغییری ندهند و تولید نفت های غیرمتعارف ادامه پبدا کند، این افزایش عرضه تا جایی منجر به کاهش قیمت می شود که هزینه تولید نفت های غیرمتعارف با قیمت نفت، به صورت نظری برابر شود که این نقطه، نقطه تعادل بازار نفت است.

بنابراین ایران یا عربستان در زمان تصمیم گیری برای میزان صادرات خود، باید به این نکته توجه داشته باشند که نمی توانند با کاهش عرضه، قیمت را بی حد افزایش دهند و همان طور که بیان شد، حد افزایش قیمت و در نتیجه بهترین قیمت ممکن برای آنها برابر است با (کمترین) هزینه تولید هر بشکه نفت از میادین غیرمتعارف.

راهبرد افزایش تولید برای کاهش قیمت و از بازار خارج کردن نفت های غیرمتعارف نیز به دلیل ویژگی بازار نفت (کم کشش بودن عرضه نسبت به قیمت) به صلاح کشورهای صادرکننده نیست. زیرا افزایش عرضه نفت، قیمت را به شدت کاهش می دهد و در نتیجه درآمدهای نفتی این کشورها نیز کاهش می یابد.

بنابراین کشورهای صادرکننده نفت های متعارف باید تولید خود را به گونه ای تنظیم کنند که قیمت بازار برابر با (کمترین) هزینه تولید نفت های غیرمتعارف شود. در این صورت نفت های غیرمتعارف وارد بازار نخواهند شد و قیمت هم آنچنان پایین نخواهد آمد. راهبرد افزایش تولید برای کاهش قیمت و حذف رقبای غیرمتعارف نیز تنها تا زمان رسیدن قیمت به هزینه تمام شده نفت های غیرمتعارف منطقی است و اینکه گفته شود “هر چقدر قیمت نفت کمتر شود به نفع کشورهایی مانند ایران و عربستان است” صحیح نیست.

با این وجود، این راهبرد در عمل با چالش هایی مواجه است. اول اینکه صادرات نفت ایران در بازار نفت مقدار قابل توجهی نیست و نمی تواند چندان بر بازار نفت اثرگذار باشد. دوم اینکه حتی در صورتی که ایران بتواند با تغییر تولید خود قیمت را تغییر دهد، وجود رقبایی مانند عراق و عربستان مانع از تثبیت این استراتژی ایران می شوند و این کشورها جای ایران را در بازار نفت می گیرند؛ قیمت نفت نیز افزایش پیدا نمی کند و ایران تنها به دلیل کاهش تولید از بخشی از درآمد و بازار ممکن خود محروم می شود. به عبارت دیگر عدم هماهنگی بین تولیدکنندگان نفت متعارف و رقابت بین آنها، مانع از موفقیت راهبردهای کشورهایی مانند ایران و روسیه برای افزایش قیمت نفت می شود.

پینوشت:

[۱] در برخی منابع این عدد تقریبا ده درصد ذکر شده. یعنی کشش قیمتی عرضه نفت در کوتاه مدت حدودا ۰٫۱- است