مسیر اقتصاد/ سرمایهگذاری در بخش مسکن از ارکان اصلی شکلگیری سرمایه ثابت، رشد تولید ناخالص داخلی، ثبات مالی و تحرک چرخههای اقتصادی به شمار میرود. گستره اثرگذاری این بخش بر سایر حوزههای اقتصاد، ضرورت شناخت دقیق عواملی را آشکار میسازد که جهتگیری و تصمیمگیری سرمایهگذاران در زمینه ساختوساز را تحت تأثیر قرار میدهند. در این میان، سطح نرخ سود تسهیلات بانکی و نرخ بازده سپردهها از مهمترین متغیرهای پولی اثرگذار به شمار میآیند که با تغییر هزینه تأمین مالی و جذابیت سرمایهگذاریهای غیرمولد، میتواند جریان سرمایه را از بخش تولیدی مسکن به سمت فعالیتهای مالی و کوتاهمدت منحرف سازند.

چگونه تغییر نرخ سود تسهیلات بر بازار املاک اثر میگذارد؟

نرخ سود تسهیلات تأثیر زیادی بر بازارهای املاک و مستغلات دارد، زیرا توانایی افراد برای خرید ملک مسکونی را به شدت تحت تأثیر قرار میدهد. افزایش نرخ سود تسهیلات، هزینههای تأمین مالی پروژههای ساختمانی را افزایش میدهد و در نتیجه منجر به کاهش سرمایهگذاری در مسکن میشود. همچنین با کاهش نرخ سود تسهیلات، هزینه دریافت وام مسکن کاهش مییابد که این امر سرمایهگذاری را تسهیل مینماید.

نرخ سود سپرده؛ یک متغیر فرصتساز یا بازدارنده سرمایهگذاری در مسکن

سود سپرده به طور مستقیم عامل سرمایهگذاری در ساخت مسکن نیست، اما نقش تعیینکنندهای در جهتدهی جریان سرمایه دارد. وقتی نرخ سود سپرده پایین باشد، جذابیت انباشت پول در حسابهای بانکی کاهش یافته و سرمایهگذاران برای دستیابی به بازدهی بالاتر به سمت بازارهای دارایی از جمله زمین و ساختوساز مسکن سوق پیدا میکنند؛ در حالی که سود سپرده بالا با ایجاد بازدهی مطمئن و بدون ریسک، سرمایهها را در شبکه بانکی محبوس میسازد و انگیزه ورود به فعالیتهای پرهزینه و بلندمدتی مانند احداث مسکن را کاهش میدهد.

بنابراین، نرخ سود بانکی بیشتر یک متغیر فرصتساز یا بازدارنده برای سرمایهگذاری در بخش مسکن عمل میکند تا یک محرک مستقیم.

اثرگذاری سیاستهای پولی بر جریان سرمایه در بخش مسکن

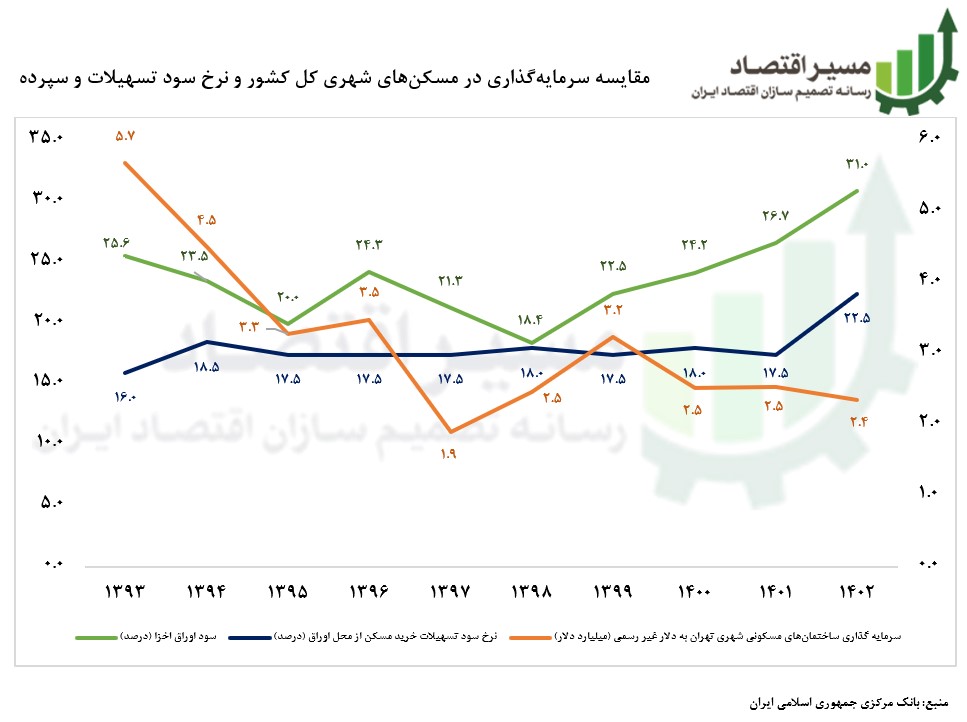

با توجه به نمودار؛ نرخ سود تسهیلات خرید مسکن در بازه سالهای ۱۳۹۳ تا ۱۴۰۲ در محدوده ۱۶ تا ۲۲.۵ درصد بوده است. در مقابل، سرمایهگذاری در ساختوسازهای مسکونی روندی نزولی داشته و از حدود ۵.۷ به نزدیک ۲ میلیارد دلار کاهش یافته است. این امر نشان میدهد که نرخ سود تسهیلات نتوانسته محرک مؤثری برای رونق سرمایهگذاری در بخش مسکن باشد، چراکه هزینههای ساخت و تورم عمومی، بازده واقعی پروژههای ساختمانی را کاهش داده و نرخ تسهیلات عملاً گرانتر از توان سازندگان بوده است.

از طرفی نرخ سود اوراق اخزا[۱] که نماینده سود سپرده است، از حدود ۲۵ درصد در سال ۱۳۹۳ تا ۳۱ درصد در سال ۱۴۰۲ افزایش یافته است. این رشد قابلتوجه بیانگر سیاستهای انقباضی پولی دولت در سالهای اخیر است. از منظر اقتصادی، هنگامیکه بازده اوراق بدون ریسک افزایش مییابد، سرمایهگذاران ترجیح میدهند منابع خود را به جای بازارهای بلندمدت و پرریسک مانند مسکن در ابزارهای مالی مطمئن نگه دارند؛ در نتیجه، افزایش نرخ سود اوراق منجر به خروج سرمایه از بازار ساختوساز و کاهش عرضه مسکن میشود.

در مجموع ترکیب این سه روند نشان میدهد که از اواسط دهه ۱۳۹۰ به بعد، بازده بخش مالی (اوراق و سپردهها) بهمراتب از بازده بخش حقیقی (مسکن) بیشتر بوده است. این تفاوت بازدهی، انگیزه سرمایهگذاری در ساختوساز را تضعیف و منجر به رکود تولید مسکن شده است. چنین شرایطی موجب انباشت تقاضای مصرفی، کاهش عرضه جدید و در نهایت افزایش قیمت مسکن در سالهای بعد میشود. بنابراین، سیاستهای پولی با نرخ سود بالا هرچند در کنترل تورم عمومی مؤثر است، اما در صورت بیتوجهی به پیوند آن با بخش مسکن، میتواند به رکود ساختوساز و جهشهای قیمتی دورهای در این بخش بینجامد.

پانویس:

[۱] اوراق خزانه اسلامی که با نماد «اخزا» شناخته میشوند، نوعی اوراق بهادار از نوع درآمد ثابت هستند.

منبع:

انتهای پیام/ مسکن