مسیر اقتصاد/ با آغاز دهه ۱۳۷۰ و حرکت اقتصاد ایران به سمت آزادسازی و خصوصیسازی، سیاستگذاران کشور تصمیم گرفتند بخش خصوصی را دوباره به صنعت بانکداری وارد کنند. تأسیس بانکهای خصوصی از سال ۱۳۷۹ با هدف افزایش رقابت، بهبود کارایی شبکه بانکی و چابکسازی آن کلید خورد. تصور میشد حضور بانکهای خصوصی بتواند ضمن ارتقاء کیفیت خدمات بانکی، سهم دولت را در اقتصاد کاهش دهد و منابع مالی را بهتر به سمت تولید و فعالیتهای مولد هدایت کند.

وعده ارتقاء کارایی شبکه بانکی

یکی از اهداف اصلی خصوصیسازی بانکها در ایران، افزایش کارایی و بهرهوری در شبکه بانکی بیان شده است. اما مرور تجربه بیش از دو دهه خصوصیسازی در ایران نشان میدهد این هدف، در عمل محقق نشده است. با وجود اهداف بزرگی که در تاسیس بانکهای خصوصی دنبال میشد، شواهد موجود نشان میدهد که این بانکها نه تنها نتوانستهاند به بهبود عملکرد نظام بانکی کمک کنند، بلکه در شکلگیری وضعیت نابسامان و پرریسک کنونی نظام بانکی ایران سهم قابل توجهی داشتهاند.

خصوصیسازی بانکها در شرایطی اجرا شد که زیرساختهای نهادی و نظارتی متناسب با بانکداری خصوصی شکل نگرفته بود. بانکهای خصوصیشده بدون چارچوبهای شفاف در حوزه حاکمیت شرکتی، مقررات کفایت سرمایه، کنترل تسهیلات کلان و نظارت مؤثر، وارد بازار شدند. در چنین شرایطی سوء عملکرد بانکهای خصوصی باعث تضعیف کارایی و بهرهوری در شبکه بانکی شده است؛ برعکس آنچه که پیش از تأسیس آنها وعده داده میشد.

کارنامه مردود بانکهای خصوصی در مدیریت ریسک و سلامت مالی

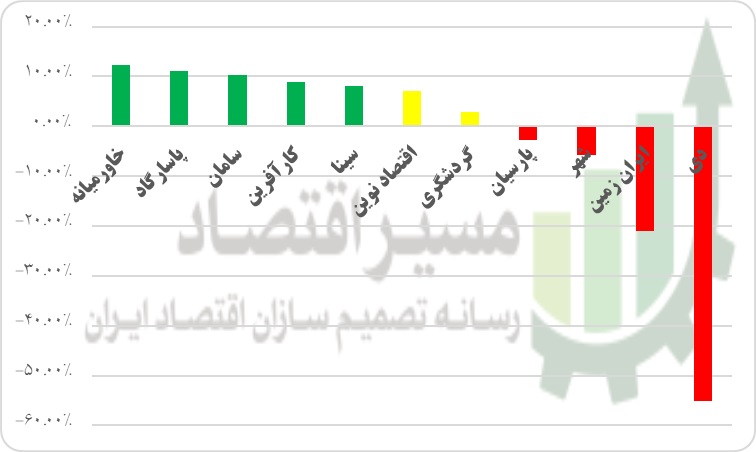

طبق آخرین آمار اعلام شده توسط بانک مرکزی، کفایت سرمایه کل شبکه بانکی در سال ۱۴۰۳ به میانگین ۱.۷۵ درصد رسیده است. این شاخص به تنهایی برای نشان دادن وخامت اوضاع شبکه بانکی در مدیریت ریسک و سلامت مالی کافی است. در ذیل نمودار شاخص کفایت سرمایه برای بانکهای خصوصی آورده شده است که نشاندهنده اوضاع مخاطره آمیز برخی بانکهای خصوصی است.

-

- نمودار شاخص کفایت سرمایه بانکهای خصوصی[۱]

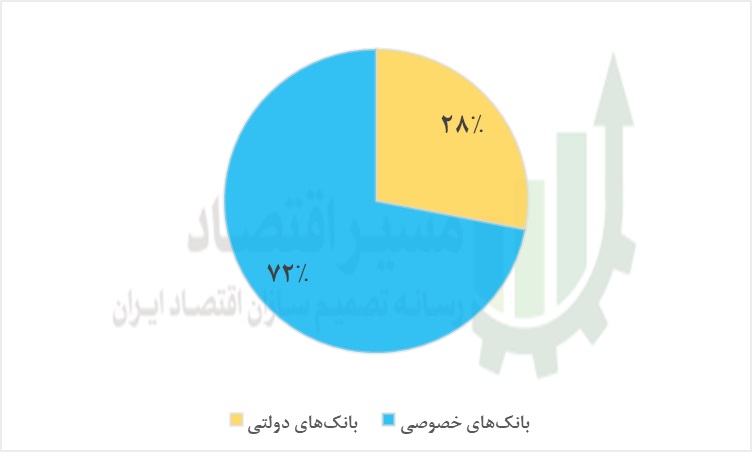

بررسی ساختار مالی بانکها در سال ۱۴۰۲ بر اساس دو شاخص مهم، یعنی زیان انباشته و میانگین مطالبات غیرجاری (NPL)، تصویر نگرانکنندهای از وضعیت سلامت بانکی در کشور ترسیم میکند. مطابق نمودار زیر، بیش از ۷۲ درصد از کل زیان انباشته نظام بانکی مربوط به بانکهای خصوصی است؛ در حالیکه بانکهای دولتی تنها ۲۸ درصد از این زیان را به خود اختصاص دادهاند.

سهم بالای زیان در بانکهای خصوصی، بهرغم تبلیغات گسترده در خصوص کارآمدی بیشتر این بانکها در مقایسه با نهادهای دولتی، نشاندهنده ضعف جدی در مدیریت منابع، ساختار مالی، و نحوه تخصیص تسهیلات در این بخش است.

-

- نمودار سهم انواع بانکها از مجموع زیان انباشته[۲]

بحران مطالبات غیرجاری بانکهای خصوصی

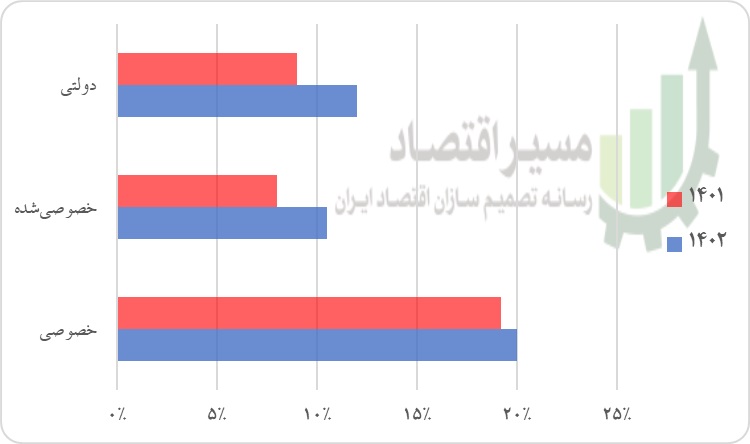

از سوی دیگر، دادههای مربوط به میانگین نسبت مطالبات غیرجاری نیز این ناکارآمدی را تأیید میکند. میانگین این نسبت در بانکهای خصوصی، بهمراتب بالاتر از بانکهای دولتی است. بهطور خاص، بانکهای تجاری خصوصی با نسبت مطالبات غیرجاری ۲۰ درصد، بالاترین میزان ریسک اعتباری در میان بانکها را به خود اختصاص دادهاند؛ موضوعی که علاوه بر کاهش کیفیت داراییها، توان تسهیلاتدهی این بانکها را در آینده بهشدت تهدید میکند.

-

- میانگین نسبت تسهیلات غیرجاری (سال ۱۴۰۱) [۳]

این شاخصها نشان میدهند که نهتنها وعدههای ارتقای بهرهوری از طریق خصوصیسازی نظام بانکی به سرانجام نرسیده، بلکه در بسیاری موارد، با تشدید ناترازیها و افزایش ناکارآمدی همراه بوده است. ادامه این روند، در صورت عدم مداخله جدی نهادهای ناظر، تبعاتی گسترده برای ثبات نظام مالی و روند سرمایهگذاری مولد در اقتصاد کشور بههمراه خواهد داشت.

خصوصیسازی بانکها در ایران، بدون انجام اصلاحات نهادی و نظارتی، نهتنها به افزایش بهرهوری منجر نشد، بلکه بر مشکلات نظام بانکی افزود و اقتصاد را با ریسکهای تازهای روبهرو کرد. بازنگری جدی در حکمرانی نظام بانکی، ارتقاء شفافیت و تقویت ساختارهای نظارتی، پیششرط اصلاح مسیر خصوصیسازی است تا بانکها بتوانند به جایگاه واقعی خود در نظام تأمین مالی کشور بازگردند.

پینوشت:

[۱]، [۲] و [۳] بر اساس دادههای خام صورتهای مالی بانکها

انتهای پیام/ پول و بانک