به گزارش مسیر اقتصاد تنگه هرمز یکی از حیاتیترین مسیرهای کشتیرانی انرژی در جهان بهشمار میرود. روزانه حدود ۲۰ درصد از نفت جهانی و نزدیک به همین میزان از صادرات جهانی گاز طبیعی مایعشده (LNG) از این آبراه عبور میکند. در پی تنشهای ژئوپلیتیکی فزاینده در خاورمیانه، سناریوی فرضی بستن این تنگه بهعنوان ابزار فشار سیاسی و نظامی، همواره در محافل تحلیل انرژی و امنیت بینالملل مطرح بوده است. در صورت وقوع این رخداد، شوک بزرگی به بازار LNG وارد خواهد شد که در ادامه مورد بررسی قرار گرفته است.

ساختار صادرات گاز طبیعی در منطقه و اهمیت ژئوپلیتیکی تنگه هرمز

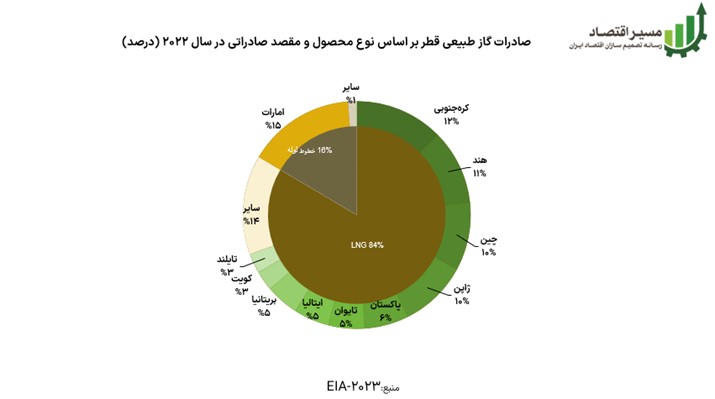

مطابق آمارها، مجموع صادرات LNG از دو کشور قطر و امارات در ۱۲ ماه منتهی به مه ۲۰۲۵، حدود ۱۱۵ میلیارد متر مکعب بوده است. بیش از ۸۰ درصد این صادرات به مقاصد آسیایی نظیر چین، هند، کره جنوبی، تایوان، پاکستان و بنگلادش اختصاص دارد. مقاصد اروپایی نیز بخش مهمی از باقیمانده صادرات را تشکیل میدهند که شامل ایتالیا، بلژیک، لهستان و برخی دیگر از کشورهای عضو اتحادیه اروپاست. کشور عمان بهرغم آنکه صادرکننده LNG است، به دلیل موقعیت جغرافیایی پایانههای صادراتیاش در دریای عمان، نیازی به عبور از تنگه هرمز ندارد.

نمودار زیر، مقاصد اصلی صادرات LNG قطر را نشان میدهد و تأکید میکند که آسیا مقصد غالب صادرات است.

اهمیت این توزیع صادرات در آن است که در صورت اختلال در تنگه، بازارهای آسیایی و اروپایی بهطور مستقیم و شدیدی متأثر میشوند. بسته شدن تنگه هرمز میتواند معادل از دست رفتن همان حجمی از گاز باشد که اروپا پس از حمله روسیه به اوکراین از دست داد، اما این بار با تمرکز آسیببر آسیا.

اثرات بستن تنگه بر عرضه، تقاضا و واردات جهانی گاز طبیعی

با فرض بسته بودن تنگه از ژوئیه ۲۰۲۵ تا پایان ۲۰۲۶، صادرات LNG خاورمیانه در این بازه زمانی با کاهشی معادل ۱۱۰ میلیارد متر مکعب مواجه میشود. هرچند استرالیا و آمریکا قادر خواهند بود بخشی از این کاهش را جبران کنند، اما افت خالص عرضه جهانی حدود ۸۶ میلیارد متر مکعب، معادل ۱۵ درصد از عرضه جهانی LNG در سال ۲۰۲۴ خواهد بود. واردات LNG نیز به همان میزان کاهش مییابد. اروپا بیشترین افت را تجربه خواهد کرد (۳۰bcm)، در حالی که چین، هند، کره جنوبی، تایوان و کشورهای آسیای جنوب شرقی نیز کاهشهای چشمگیری در واردات خواهند داشت. دلیل کاهش بیشتر واردات اروپا آن است که بخشی از گاز LNG آمریکایی که به اروپا اختصاص داشت، به دلیل اولویت تأمین آسیا، به آن سمت منحرف میشود.

در سطح تقاضا، کاهش مصرف گاز در جهان حدود ۴۳ میلیارد متر مکعب برآورد شده است. این رقم کمتر از افت واردات است، زیرا کشورهای بزرگی همچون چین و اعضای اتحادیه اروپا، بخشی از نیاز خود را از طریق برداشت از ذخایر گاز و یا افزایش واردات از خطوط لوله (مثلاً از آذربایجان و روسیه به ترکیه) جبران خواهند کرد. در ایالات متحده برخلاف سایر مناطق، تقاضا افزایش مییابد، چرا که افزایش قیمت جهانی زغالسنگ (ناشی از افزایش تقاضا برای زغالسنگ) سبب میشود گاز برای نیروگاهها مقرونبهصرفهتر باشد.

شوک قیمتی و پیامدهای اقتصاد کلان در بحران بازار گاز طبیعی

مهمترین پیامد این اختلال، جهش قابلتوجه قیمت گاز طبیعی در بازارهای جهانی است. همواره قیمتهای TTF (اروپا)، NBP (بریتانیا) و قیمتهای اسپات آسیایی در محدوده ۱۱ تا ۱۲ دلار در هر میلیون بیتییو (MMBTU) قرار داشتند. اما با بستن تنگه، این قیمتها به حدود ۲۹ دلار افزایش مییابد که معادل رشدی ۱۷۰ درصدی است. قیمتهای گاز در کشورهای اروپای شرقی و مرکزی حتی به بالاتر از ۳۰ دلار نیز میرسد، چرا که این کشورها به پایانههای مستقیم LNG دسترسی ندارند و گاز از غرب اروپا نمیتواند بهسرعت منتقل شود.

این جهش قیمتی یادآور بحران انرژی سال ۲۰۲۲ است که پس از حمله روسیه به اوکراین رخ داد. با این تفاوت که در آن زمان، بخشی از افزایش قیمت ناشی از گلوگاههای زیرساختی بود، اما اکنون با ارتقای پایانههای گاز در اروپا، چنین عامل فنی در میان نیست. بههرحال، افزایش مجدد قیمت گاز به سطوح بحرانی، فشار سنگینی بر بودجه دولتها وارد خواهد کرد، هزینههای انرژی برای خانوارها و صنایع افزایش خواهد یافت و احتمالاً نرخ تورم مجدداً اوج خواهد گرفت. همچنین، این وضعیت میتواند برخی تصمیمات سیاسی بلندمدت اروپا، مانند تحریم گاز روسیه را تحتالشعاع قرار دهد.[۱]

پیشنهادهای سیاسی برای مدیریت هوشمندانه تنش و افزایش قدرت چانهزنی ایران

هرچند احتمال بسته شدن تنگه هرمز اندک است، اما در صورت وقوع، پیامدهای آن برای بازار جهانی گاز بسیار گسترده و مخرب خواهد بود. کاهش ۱۵ درصدی در عرضه جهانی LNG، شوک قیمتی معادل بحران انرژی سال ۲۰۲۲، افزایش فشار بر ذخایر استراتژیک انرژی، و تغییر در الگوی تجارت جهانی گاز از مهمترین نتایج این سناریو به شمار میروند. کشورهای آسیایی و اروپایی واردکننده انرژی، در صورت تداوم بحران، ناچار به بازبینی سیاستهای وارداتی، ذخیرهسازی و تنوعبخشی به منابع خود خواهند شد. این وضعیت همچنین میتواند برخی تصمیمات راهبردی غرب مانند تحریم انرژی روسیه را تحتتأثیر قرار دهد.

برای جمهوری اسلامی ایران، تنگه هرمز همزمان یک «نقطه قوت ژئوپلیتیکی» و یک «نقطه آسیبپذیری» است. از یکسو، ایران در جایگاه تنها کشوری است که کنترل مستقیم نظامی و جغرافیایی بر این تنگه حیاتی دارد. از سوی دیگر، بخش اعظم صادرات نفت و فرآوردههای نفتی ایران نیز از همین مسیر انجام میشود. در چنین شرایطی، بهجای استفاده مستقیم نظامی از ابزار تنگه، ایران میتواند با بهرهگیری از قدرت نرم، فشار هدفمند، و دیپلماسی راهبردی، از ظرفیت این گلوگاه برای پیشبرد اهداف خود استفاده کند. پیشنهادهای کلیدی برای ایران در این شرایط:

تعریف دکترین بازدارندگی انرژی برای ایجاد هزینه پیشدستانه در صورت حمله یا تهدید.

تقویت دیپلماسی انرژی با کشورهای آسیایی (چین، هند، کره) برای جلب حمایت یا بیطرفی در بحران.

افزایش حضور دریایی قانونی در منطقه تنگه برای کنترل غیرنظامی و اعمال نظارت مشروع.

استفاده از ابزار تهدید روانی بدون اقدام عملی برای اثرگذاری بر بازارها و مذاکرات.

توسعه مسیرهای صادراتی جایگزین در جنوب شرق کشور (چابهار، همکاری با عمان و پاکستان).

استفاده از بحران انرژی برای ایجاد شکاف در اجماع غربی نسبت به تحریم یا فشار سیاسی.

پینوشت:

[۱] Fulwood, M. (2025, June). Closing the Strait of Hormuz: Impact on the Global Gas Market. Oxford Institute for Energy Studies.

انتهای پیام/ انرژی